Hydrogène vert et matières premières dérivées : une opportunité pour l'industrialisation verte des pays du Sud

En raison de son potentiel de décarbonisation des secteurs difficiles à réduire, l’hydrogène vert – produit par électrolyse en utilisant uniquement des ressources énergétiques renouvelables – et les produits dérivés de l’hydrogène, notamment l’ammoniac et le méthanol, apparaissent comme des éléments clés d’une transition énergétique holistique vers le zéro net.

Mais les avantages de l'hydrogène vert vont au-delà de la réduction des émissions de gaz à effet de serre. Le développement des chaînes de valeur de l'hydrogène vert et des matières premières dérivées peut favoriser l'industrialisation verte, l'indépendance énergétique, une participation accrue au commerce et aux marchés mondiaux, et la création d'emplois.

L'hydrogène « gris » d'origine fossile est déjà un produit industriel important aujourd'hui. L'hydrogène vert, au-delà de son rôle de vecteur énergétique potentiel, peut également servir de matière première propre dans les procédés industriels à forte intensité de carbone.

Pour décarboner un secteur industriel difficile à réduire, le remplacement des volumes d'hydrogène gris existants par des volumes verts est une priorité absolue. Dans le secteur chimique, par exemple, l'hydrogène vert sera un élément crucial des trajectoires de décarbonation du secteur. Son utilisation est actuellement activement étudiée pour la réduction directe du fer destiné à la production d'acier.

Les secteurs du transport lourd – aviation, transport maritime et, éventuellement, transport routier longue distance – représentent également une opportunité pour le déploiement de l'hydrogène vert. Ils exigent des solutions à forte densité énergétique capables d'assurer des trajets longs. L'hydrogène vert et ses dérivés, comme l'ammoniac, ainsi que les e-carburants, comme le e-kérosène et le e-méthanol, devraient constituer des alternatives propres aux combustibles fossiles.

De plus, l'hydrogène vert a le potentiel de relever le défi crucial du stockage saisonnier de l'énergie. Produit lorsque les ressources renouvelables sont facilement disponibles et consommé lorsque la demande énergétique est maximale, l'hydrogène vert pourrait constituer une solution pour le stockage d'énergie à grande échelle et de longue durée, nécessaire sur de longues périodes. Les électrolyseurs flexibles pourraient également contribuer à la résilience des systèmes électriques dans les systèmes électriques variables et fortement renouvelables.

Ces usages polyvalents ont placé l'hydrogène vert au cœur des efforts et des discussions sur l'accélération de la transition énergétique mondiale, suscitant des spéculations sur les perspectives d'émergence de marchés internationaux pour l'hydrogène et ses produits dérivés. Une analyse de l'IRENA suggère qu'environ 20 % de la demande mondiale totale d'hydrogène prévue pourrait être satisfaite par les échanges commerciaux internationaux.

L'opportunité d'échanges internationaux d'hydrogène vert et d'ammoniac, de méthanol et d'autres produits dérivés produits à partir de sources renouvelables découle d'une réalité géographique : les centres de demande pour ces produits sont peu susceptibles de se situer dans les régions présentant le plus fort potentiel de ressources énergétiques renouvelables nécessaires à une production rentable. L'électricité représentant le principal coût de la production d'hydrogène vert, les pays disposant d'abondantes ressources solaires et éoliennes bénéficient d'avantages concurrentiels.

La dynamique des échanges commerciaux variera également selon les produits d'hydrogène vert. L'ammoniac devrait dominer les flux internationaux, avec 30 % de la demande mondiale qui devrait traverser les frontières, suivi par l'e-méthanol (18 %), le fer réduit directement (DRI) (14 %) et l'hydrogène gazeux (14,4 %) .

Dotés d'un fort potentiel en énergies renouvelables, les pays du Sud sont en passe de devenir des acteurs incontournables sur les marchés internationaux de ces matières premières vertes. Ce faisant, ils peuvent passer du statut d'importateurs à celui d'exportateurs d'énergie – un changement de paradigme qui créera d'importantes opportunités économiques pour les pays en développement, tout en renforçant leur sécurité énergétique.

L'Amérique latine, par exemple, peut exploiter ses ressources solaires et éoliennes grâce à ses infrastructures industrielles existantes. La région pourrait devenir un fournisseur majeur de multiples matières premières vertes, de l'ammoniac et de l'e-méthanol au fer de réduction directe, desservant les marchés d'Amérique du Nord, d'Europe et d'Asie.

L'Afrique subsaharienne offre également des opportunités de production d'hydrogène vert, tant pour son usage national que pour l'exportation. Sa position géographique stratégique devrait lui permettre un accès efficace aux marchés européens et asiatiques, tandis que ses vastes terres disponibles favorisent le déploiement des infrastructures nécessaires à une production compétitive d'hydrogène vert.

L'Afrique du Nord est une autre région d'importance stratégique compte tenu de sa proximité avec les centres de demande européens. L'analyse de l'IRENA indique que la région pourrait fournir environ 18 % de l'hydrogène vert et des produits connexes de l'Union européenne d'ici 2050 , établissant ainsi un solide commerce énergétique euro-méditerranéen s'appuyant sur les cadres de coopération énergétique existants.

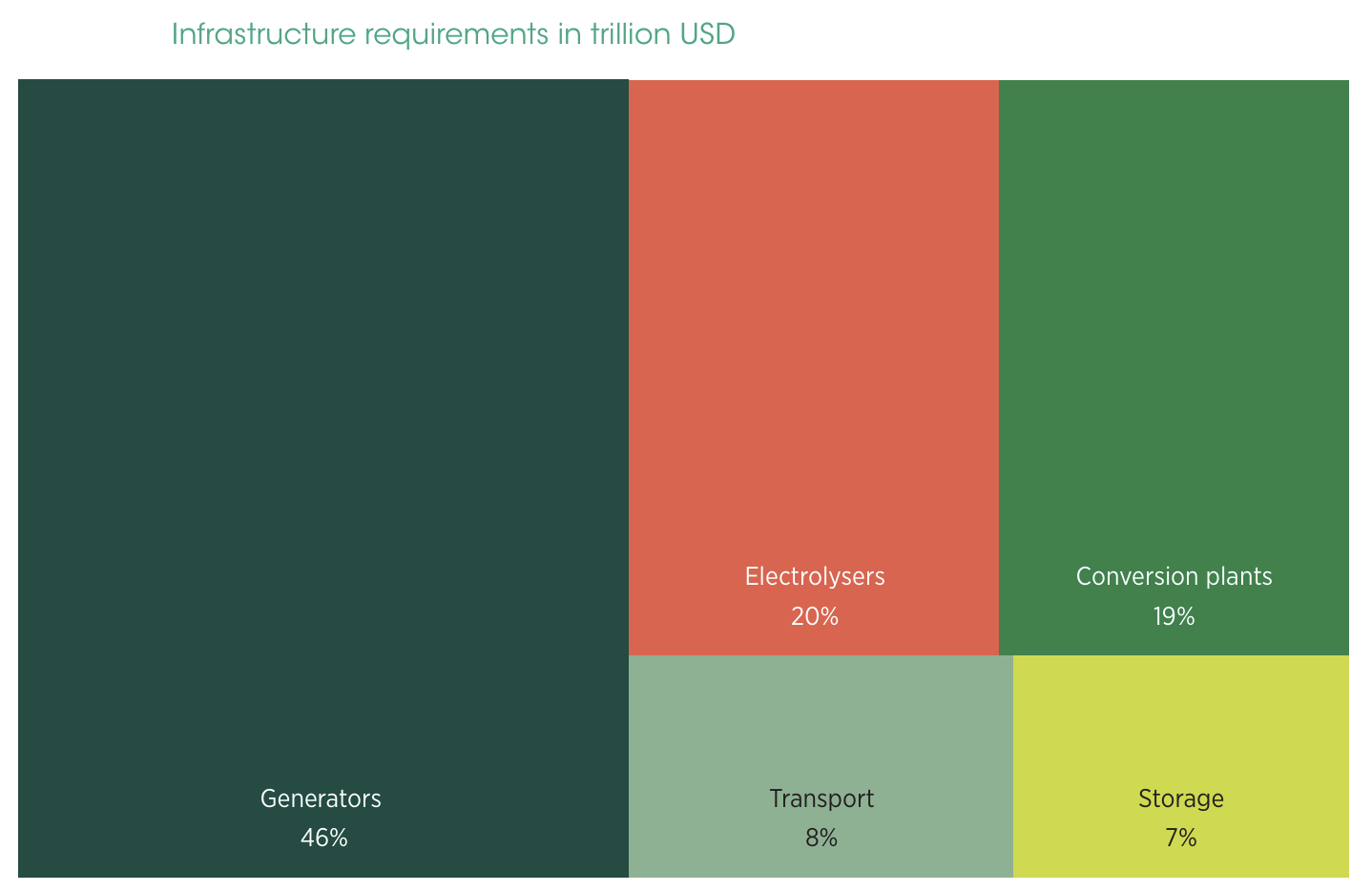

Pour exploiter pleinement ce potentiel, les pays en développement doivent coordonner leurs cadres politiques avec le développement des infrastructures dans le cadre d'une stratégie globale de transition énergétique. Le développement d'importantes capacités de production d'énergie renouvelable et d'infrastructures de transport et de stockage serait nécessaire. L'IRENA estime qu'à l'échelle mondiale, les besoins cumulés d'investissement en infrastructures tout au long de la chaîne de valeur de l'hydrogène s'élèvent à 2 490 milliards de dollars d'ici 2050. Ils comprennent 4,7 térawatts de capacité d'énergie renouvelable, 2,1 térawatts d'électrolyseurs et 0,9 térawattheure de stockage par batterie.

L'IRENA et l'OMC ont précédemment analysé les mesures nécessaires pour débloquer ces chaînes de valeur et favoriser le développement durable . Grâce à une planification stratégique, des investissements ciblés et une collaboration internationale, des bénéfices peuvent être réalisés à mesure que les marchés de ces matières premières vertes émergent.

Les marchés internationaux de l'hydrogène vert et des matières premières dérivées offrent aux pays en développement du Sud une voie vers une industrialisation durable, la sécurité énergétique et la diversification économique. Ils peuvent ainsi accélérer leur propre transition énergétique tout en devenant un partenaire indispensable dans la transition mondiale vers la neutralité carbone.

Pour comprendre toute l'ampleur de ce défi et les solutions potentielles, James Walker (chef d'équipe - Gaz renouvelables) et Francisco Gafaro (chef d'équipe - Transformation du secteur de l'énergie) du Centre d'innovation et de technologie de l'IRENA, ont partagé leurs points de vue dans l'un des derniers épisodes de podcast de l'IRENA .

irena