Odnawialne źródła energii i technologia napędzają odbudowę zrównoważonych inwestycji

Po słabym początku roku indeksy zrównoważonych inwestycji (SI) odnotowały gwałtowne odbicie w drugim kwartale 2025 r., wykazując odporność w kontekście dużej zmienności. Kluczowe sektory, takie jak technologia i zielona gospodarka, przewodziły odbiciu, a indeksy Environmental Opportunities (EnvOps) wyróżniały się dzięki wzrostowi inwestycji w energię odnawialną i efektywność energetyczną . Ta dynamika potwierdza globalny trend: inwestorzy są coraz bardziej zorientowani na rozwiązania łączące zyski finansowe i pozytywny wpływ , zgodnie z celami dekarbonizacji i transformacji ekologicznej . Takie wnioski płyną z lipcowego raportu kwartalnego Sustainable Investment Insights opublikowanego przez FTSE Russell, wiodącego globalnego dostawcę indeksów i analiz finansowych. Jest to znak, jak stwierdza dokument, że zrównoważone finanse nie tylko opierają się turbulencjom, ale także stają się strategiczną dźwignią do rozwiązywania przyszłych wyzwań. Integrując cele ekonomiczne z kryteriami środowiskowymi, społecznymi i ładu korporacyjnego (ESG), strategie te kierują kapitał do przedsiębiorstw, które są w stanie generować trwałą wartość dla inwestorów, społeczeństwa i środowiska.

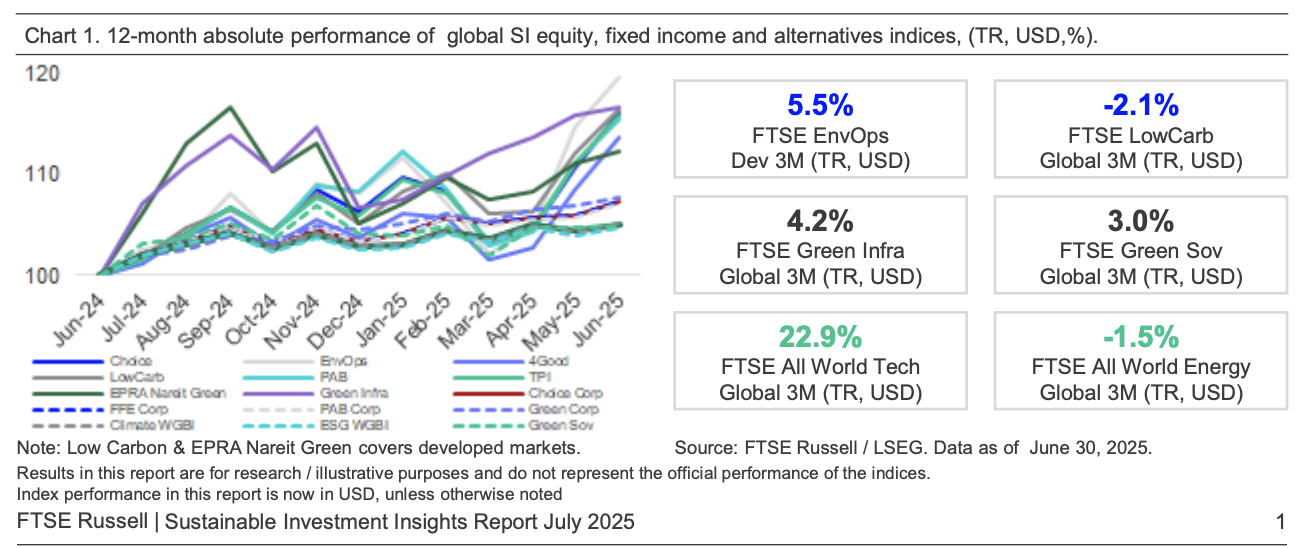

W drugim kwartale 2025 roku indeksy zrównoważonych inwestycji (SI) wykazywały oznaki ożywienia, pomimo zmienności rynku. Sektor technologiczny , który borykał się z problemami w poprzednich miesiącach, przewodził ożywieniu, notując wzrost o prawie 23% , podczas gdy sektor energetyczny, dotychczasowy lider, stracił 1,5% z powodu spadających cen ropy naftowej. Dążenie do zielonej gospodarki wzmocniło ten pozytywny trend, a indeksy Environmental Opportunities (EnvOps) wspierały rosnące inwestycje w odnawialne źródła energii i efektywność energetyczną.

Zielone obligacje osiągnęły dobre wyniki i zwiększyły emisję, przy silnej obecności europejskich papierów wartościowych. Sektor zrównoważonej infrastruktury również skorzystał na rewitalizacji sektora kolejowego, przyczyniając się do ogólnego wzmocnienia narzędzi związanych z transformacją.

Po odpływach w marcu i kwietniu, kolejne miesiące przyniosły większą stabilność napływów do funduszy inwestycyjnych . Nadal jednak uwaga skupia się na dynamice geopolitycznej i makroekonomicznej, która nadal wpływa na zachowania inwestorów.

Raport podkreśla różnorodność strategii spółek SI. Niektóre indeksy, takie jak Global Choice , koncentrują się na eliminacji paliw kopalnych i redukcji emisji dwutlenku węgla. Inne, takie jak FTSE4Good , faworyzują firmy o wysokich wynikach ESG, a Environmental Opportunities wybiera firmy z silnym zielonym strumieniem przychodów. Indeksy Paris Aligned Benchmark i TPI Climate Transition dążą do realizacji wielu celów, w tym redukcji emisji i wzmocnienia zarządzania klimatem.

Europa (z wyłączeniem Wielkiej Brytanii) ponownie zdominowała wyniki regionalne, wspierana przez umocnienie euro względem dolara . Pomimo napięć związanych z taryfami celnymi ogłoszonymi 2 kwietnia przez administrację Trumpa, które spowodowały chwilowy spadek na giełdach, ich zawieszenie kilka dni później i rozpoczęcie negocjacji między Stanami Zjednoczonymi a Chinami wzmocniły atmosferę zaufania, a także ogólny powrót do podejmowania ryzyka do końca kwartału.

Na poziomie sektorowym na czele rankingu znalazła się ponownie technologia , następnie sektory cykliczne, takie jak przemysł, dobra konsumpcyjne i finanse, natomiast najsłabsze wyniki osiągnęły opieka zdrowotna i energetyka.

W obszarze makroekonomicznym prognozy Międzynarodowego Funduszu Walutowego (MFW) wskazują na spowolnienie wzrostu gospodarczego w USA w latach 2025-26 , w porównaniu z oczekiwanym ożywieniem na rynkach rozwiniętych począwszy od 2026 roku. Oczekiwania inflacyjne w perspektywie od jednego do trzech lat spadły poniżej 2% w większości krajów rozwiniętych, podczas gdy oczekiwania krótkoterminowe wzrosły w Stanach Zjednoczonych , co komplikuje decyzje Rezerwy Federalnej . Po wyborach prognozy dotyczące obniżek stóp procentowych w USA uległy jednemu z najpoważniejszych odwróceń, co czyni ten kraj anomalią w porównaniu z innymi rynkami rozwiniętymi. Pomimo odpływów z funduszy obligacji odnotowanych w kwietniu, globalne przepływy utrzymały pozytywny trend w ciągu kwartału.

Zielona gospodarka zabłysnęła dzięki dobrym wynikom sektora efektywności energetycznej, napędzanym przez ożywienie przemysłu i technologii. Odnawialne źródła energii również wykazały oznaki wzrostu, potwierdzając pozytywny trend, który odzwierciedla rosnące zaufanie do inwestycji związanych z transformacją ekologiczną.

Według szacunków Międzynarodowej Agencji Energetycznej (IEA) , globalne inwestycje w czystą energię osiągną 2,2 biliona dolarów do 2025 roku, czyli dwukrotnie więcej niż prognozowano w przypadku paliw kopalnych. Energia słoneczna pozostaje kluczowym graczem, z przewidywanymi inwestycjami na poziomie 450 miliardów dolarów , podczas gdy magazynowanie energii i sieci elektroenergetyczne nadal się rozwijają, częściowo w odpowiedzi na krytyczne wydarzenia, takie jak awaria zasilania w Hiszpanii i Portugalii.

Mobilność elektryczna przeżywa rozkwit : w 2024 roku sprzedano 17 milionów pojazdów elektrycznych , co stanowiło 20% nowych rejestracji na świecie. Liderami są Chiny ( 50% ), a następnie region Europy, Bliskiego Wschodu i Afryki ( 20% ) i Stany Zjednoczone ( 10% ). Ta zmiana zmniejsza popyt na ropę naftową i pogłębia nadwyżkę mocy produkcyjnych na rynku paliw kopalnych.

Jednocześnie rośnie zainteresowanie rozwiązaniami adaptacyjnymi do zmian klimatu : 34% średnich i dużych firm zgłosiło podjęcie takich działań. Wartość rynku adaptacyjnego szacuje się na około 1 bilion dolarów , przy rocznym wzroście na poziomie 21% w ciągu ostatnich czterech lat.

Transformacja to nie tylko kwestia łagodzenia: coraz bardziej oczywiste jest, że adaptacja do zmian klimatu będzie równie kluczowa, jak redukcja ich przyczyn. I rynek wydaje się akceptować tę wizję.

Jednocześnie rynek zielonych obligacji wykazał się żywotnością: emisja wzrosła, a stosunek zielonych obligacji do całkowitej liczby obligacji przekroczył pięcioletnią średnią. Wyniki były dobre zarówno kwartalnie, jak i rocznie, a Green Corp (zielone obligacje korporacyjne) przoduje dzięki dobrym wynikom sektora bankowego. Green Sov (zielone obligacje skarbowe) również skorzystały na spadających rentownościach w Europie i Wielkiej Brytanii, choć w dłuższej perspektywie nadal są zagrożone.

Rynek europejski nadal napędza emisję, podczas gdy w Stanach Zjednoczonych obecność zielonych obligacji skarbowych pozostaje ograniczona. Obligacje Green Corp charakteryzują się większą ekspozycją na papiery wartościowe o ratingu BBB , oferując wyższe rentowności, ale również inny profil ryzyka niż tradycyjne obligacje.

Podsumowując, drugi kwartał potwierdził rosnącą rolę zielonych obligacji w globalnym krajobrazie finansowym, z oznakami stabilizacji i zainteresowania inwestorów. To sektor, na który warto zwrócić uwagę, poszukując możliwości związanych z transformacją ekologiczną.

W drugim kwartale 2025 roku indeksy Global Choice osiągnęły wyniki lepsze od średniej światowej dzięki ukierunkowanej strategii, która szczególnie pomogła Stanom Zjednoczonym i rynkom wschodzącym . Nakładanie się w sektorze technologicznym, niedoważenie w sektorze energetycznym oraz skuteczna selekcja w sektorze finansowym wspierały wyniki, podczas gdy nadmierna ekspozycja na sektor opieki zdrowotnej i mniej skuteczna selekcja w sektorze przemysłowym hamowały wyniki w Europie , Wielkiej Brytanii i regionie Azji i Pacyfiku .

Poza wynikami finansowymi, indeksy te wyróżniają się zdolnością do redukcji intensywności emisji dwutlenku węgla , dzięki podejściu, które wyklucza lub niedoważa sektory o wysokiej emisji, takie jak energetyka, przedsiębiorstwa użyteczności publicznej i surowce podstawowe. Jedynym wyjątkiem jest Wielka Brytania, gdzie efektywność środowiskowa była bardziej ograniczona.

Połączenie selekcji sektorowej ze skupieniem się na kryteriach ESG potwierdza rolę Global Choice jako narzędzia referencyjnego dla tych, którzy poszukują zrównoważonych inwestycji o zrównoważonym profilu ryzyka i mniejszym narażeniu na ryzyko klimatyczne.

esgnews