Globalny rynek LNG na skraju nadpodaży

Aleksiej BELOGORIEWDyrektor ds. badań, Fundacja Instytutu Energii i Finansów

E-mail: [email protected]

Skroplony gaz ziemny (zwany dalej LNG) odgrywa coraz ważniejszą rolę w międzynarodowym handlu gazem ziemnym, determinując jego fizyczną dostępność i dynamikę cen. Dla wielu dużych krajów konsumujących gaz (wszystkie kraje Azji Południowej i Wschodniej z wyjątkiem Chin; wiele krajów Ameryki Łacińskiej i Azji Południowo-Wschodniej) LNG jest jedynym źródłem importu, co sprawia, że fizyczna dostępność i cena gazu skroplonego stanowią istotny czynnik wpływający na dynamikę popytu na gaz, zarówno na poziomie regionalnym, jak i globalnym.

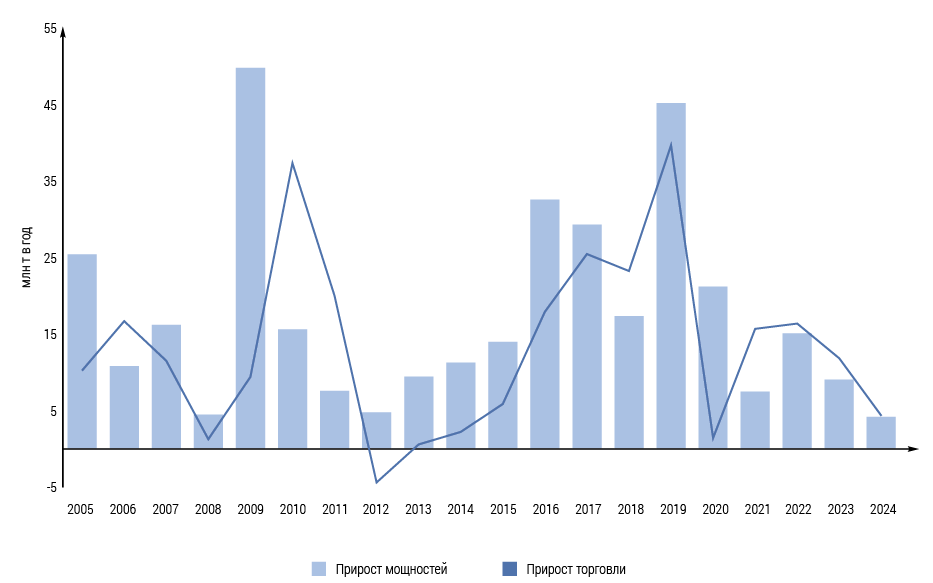

W 2024 r. wzrost międzynarodowego handlu LNG gwałtownie spowolnił do +1,1% r/r, według GIIGNL, w porównaniu ze średnim rocznym wzrostem na poziomie 4,1% w latach 2021–2023. Całkowity wolumen handlu osiągnął 405,8 mln ton, czyli około 551 mld m3 ekwiwalentu gazu rurociągowego, co odpowiada 13,1% światowego zużycia gazu, według szacunków IEA. Dla porównania, LNG stanowiło 12,2% światowego zużycia gazu w 2021 r. Popyt na LNG i gaz ziemny wzrósł w przybliżeniu w tym samym tempie w latach 2000–2018, ale dynamika ta zaczęła się rozchodzić w 2019 r., przy czym zużycie LNG wzrosło o 12% w 2019 r., a zużycie gazu ziemnego tylko o 1,7%. Od tego czasu zużycie LNG rośnie szybciej niż ogólne zapotrzebowanie na gaz średnio. W latach 2025–2040 przewiduje się wzrost udziału LNG zarówno w konsumpcji, jak i międzynarodowym handlu gazem. Spowolnienie w 2024 r. odzwierciedla falowy charakter rozwoju globalnego rynku LNG, który opiera się na pewnej cykliczności inwestycji w nowe moce skraplania gazu, a w konsekwencji na nierównomiernym harmonogramie ich uruchamiania. Ta cykliczna nierównomierność prowadzi do gwałtownego wzrostu uruchamiania nowych mocy skraplania (jak miało to miejsce np. w latach 2016–2019), a następnie do okresów spowolnienia, wręcz stagnacji (jak to miało miejsce w szczególności w latach 2023–2024). Terminy budowy nowych mocy skraplania od momentu podjęcia ostatecznej decyzji inwestycyjnej do momentu uruchomienia wynoszą średnio 4–6 lat. Przy tak długim czasie budowy harmonogram uruchamiania nowych mocy nieuchronnie odbiega od dynamiki popytu na LNG, która sama w sobie jest bardzo zmienna i niekiedy trudna do przewidzenia. W ciągu ostatnich 15 lat zdarzyły się co najmniej trzy przypadki, w których dynamika popytu nie spełniła długoterminowych oczekiwań: stagnacja w latach 2011–2015 spowodowana kombinacją czynników (rewolucja łupkowa w USA, spadający popyt na gaz w Europie, słaby popyt w Azji); stagnacja w 2020 r. spowodowana pandemią COVID-19;

Gwałtowny wzrost popytu w latach 2021–2024 spowodowany przejściem UE z importu rosyjskiego gazu gazociągowego na import LNG, co doprowadziło do bezprecedensowego wzrostu cen spot oraz spadku zarówno ceny, jak i fizycznej dostępności LNG. Jednocześnie niedobór podaży LNG zaczął być odczuwalny już w 2021 r. z powodu przyspieszenia (powyżej oczekiwań) wzrostu popytu w Chinach, Europie, Brazylii i na innych rynkach, przy niewystarczającym wzroście podaży.

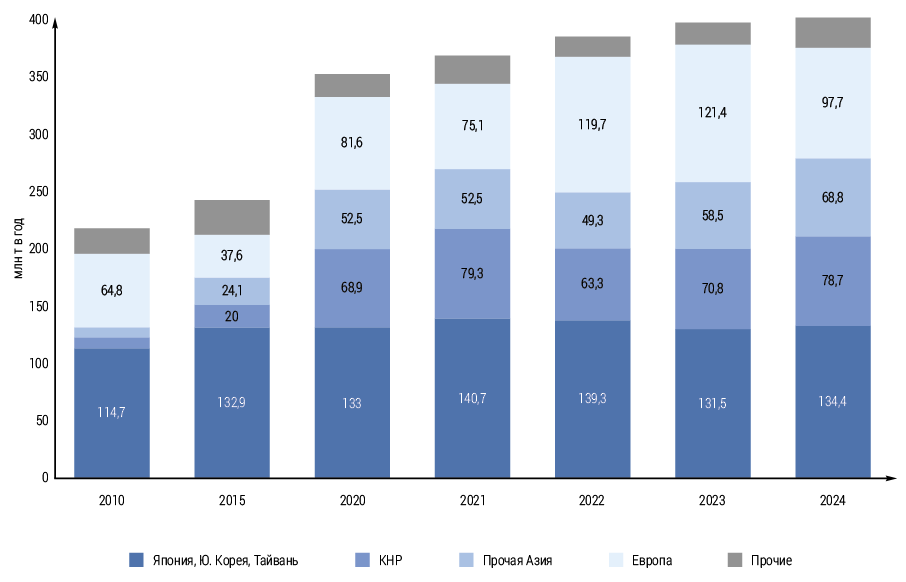

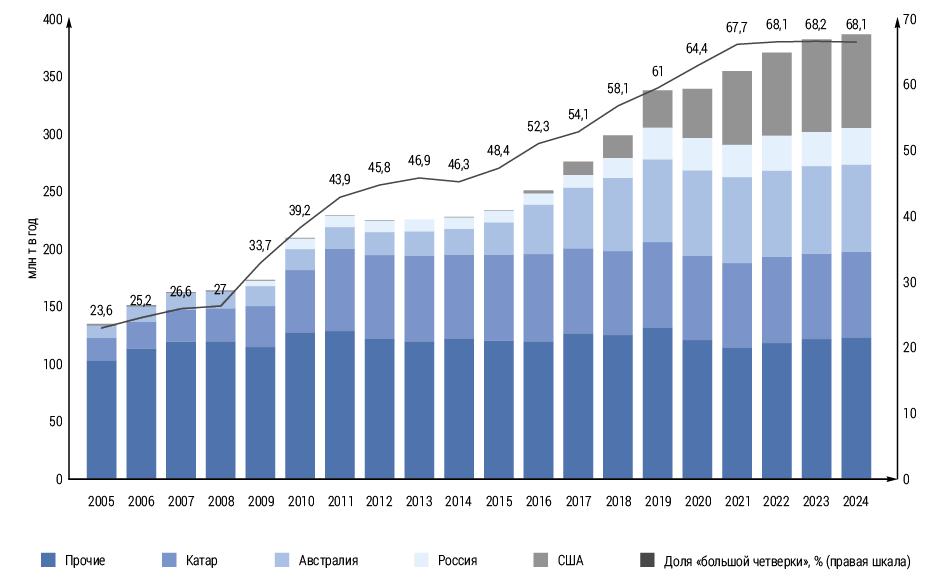

Sama natura globalnego rynku LNG uległa drastycznej zmianie w ciągu ostatnich 15 lat. Liczba krajów importujących LNG wzrosła z 23 w 2010 r. do 49 w 2024 r., a LNG przekształciło się z surowca dostępnego głównie dla krajów najbogatszych w stosunkowo „demokratyczne” źródło energii, regularnie importowane nawet przez kraje o niższych i średnich dochodach (Indie, Pakistan, Bangladesz, Filipiny, Wietnam itp.). Wolumen rynku wzrósł o 84% w porównaniu z 2010 r. Udział Chin w globalnym imporcie wzrósł z 4,3% do 19,4%, podczas gdy udział Japonii, wręcz przeciwnie, zmniejszył się o połowę – z 32,2% do 16,3%. Znaczenie handlu spot i krótkoterminowego gwałtownie wzrosło – jego udział wzrósł z 18,9% w 2010 r. do 36% w 2024 r., w tym 30% całego handlu przypada obecnie na handel spot. Średnie okresy obowiązywania kontraktów długoterminowych oraz udział kontraktów ze stałymi punktami dostawy uległy zmniejszeniu. Znaczna część kontraktów, zwłaszcza w Europie, przeszła z indeksacji cen ropy naftowej na powiązanie ze wskaźnikami giełdowymi (TTF, Henry Hub). Wreszcie, można mówić o fuzji poszczególnych rynków regionalnych we wspólny globalny rynek LNG, co wyraża się w możliwości szybkiego przekierowywania dostaw z jednego rynku na drugi oraz międzyregionalnego arbitrażu cenowego. W rezultacie rynek LNG stał się bardziej złożony, elastyczny i zdywersyfikowany, a jednocześnie bardziej wrażliwy na zmiany cen ze względu na obserwowany wzrost udziału importu z krajów o niższych i średnich dochodach.

Podaż LNG stała się również mniej skoncentrowana i bardziej konkurencyjna w latach 2010. Sprzyja temu nie tylko wzrost liczby uczestników rynku i większa elastyczność warunków umownych, ale także możliwość elastycznej i szybkiej redystrybucji eksportu między rynkami regionalnymi (USA, Katar, rosyjskie projekty arktyczne itp.).

Wielu czołowych eksporterów gazu rurociągowego jest jednocześnie głównymi dostawcami LNG: Katar, Stany Zjednoczone, Rosja, Indonezja, Algieria i Norwegia. Inne kraje dostarczające gaz rurociągowy, w tym Kanada, Meksyk, a przy sprzyjających warunkach Iran, również planują rozpocząć eksport LNG w latach 20. XXI wieku. Jednak dla wielu eksporterów dostawy gazu skroplonego są jedyną opcją ze względu na wyspiarski charakter, oddalenie rynków zbytu lub niedorozwój systemu transportu gazu (Australia, Trynidad i Tobago, Oman, Brunei, Peru itp.). Gwałtowny i nieoczekiwany wzrost popytu na LNG z UE, począwszy od 2022 r., stał się bolesnym testem zdolności adaptacyjnych rynku. Z jednej strony test ten został pomyślnie zdany: w 2022 r. dostawy LNG do Europy wzrosły od razu o 59% r/r i stały się drugim najważniejszym czynnikiem (po spadku ogólnego popytu na gaz), który umożliwił zrównoważenie rynku gazu w UE w niezwykle trudnych warunkach. Z drugiej strony, ceną za to było ukształtowanie się niezaspokojonego popytu i de facto ukrytego deficytu podaży, co doprowadziło do wzrostu cen i spadku globalnego zużycia gazu w latach 2022–2023. Dopiero w 2024 roku, w obliczu spadających cen, globalne zużycie mogło przekroczyć poziomy z 2021 roku i powrócić do zrównoważonego wzrostu.

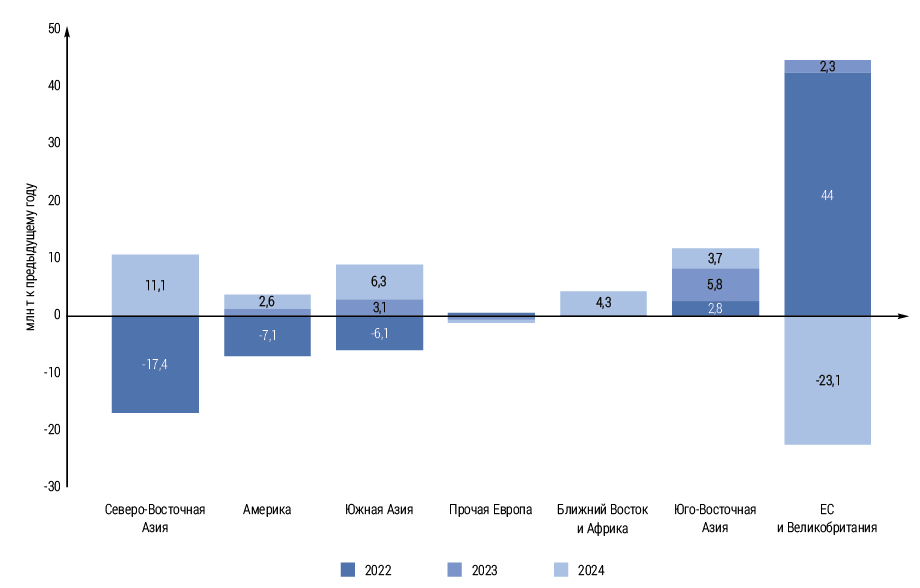

Z punktu widzenia bilansowania międzynarodowego handlu LNG lata 2022–2025 przypominają grę w przeciąganie liny: w latach 2022–2023 wzrost popytu w Europie był możliwy dzięki zmniejszeniu popytu ze strony azjatyckich konsumentów. Natomiast w 2024 roku Europa była zmuszona do drastycznego ograniczenia importu LNG, aby zrównoważyć ożywienie w Azji. W 2025 roku sytuacja ponownie się odwróci: niemal cały przewidywany wzrost dostaw (+20–22 mln ton rocznie) zostanie wchłonięty przez rynek europejski, który musi uzupełnić wyczerpane rezerwy w podziemnych magazynach gazu i zrekompensować utratę ukraińskiego tranzytu rosyjskiego gazu gazociągowego, podczas gdy import z Azji, przeciwnie, ulegnie stagnacji po wzroście o 7% w 2024 roku, co jest wynikiem połączenia wysokiej bazy akumulacyjnej, stosunkowo ciepłej pogody w pierwszym kwartale i wzrostu średniorocznych cen spot. Spowolnienie wzrostu importu LNG w 2025 roku będzie typowe dla wszystkich krajów azjatyckich, z wyjątkiem być może Japonii, ale główny wkład w ogólną stagnację będzie miał spadek popytu w Chinach i jego stabilizacja w Indiach. Spadek chińskiego importu LNG jest kompensowany wzrostem własnej produkcji i dostaw gazu rurociągowego z Rosji przez Potęgę Syberii, ale ogólne spowolnienie tempa wzrostu popytu na gaz w kraju również ma wpływ. Pojawia się nowe zjawisko, w ramach którego rynek chiński częściowo przejmuje funkcję odbiorcy bilansującego, którą dotychczas tradycyjnie pełniła Europa, mająca możliwość ograniczenia importu LNG dzięki wzrostowi dostaw rosyjskiego gazu rurociągowego.

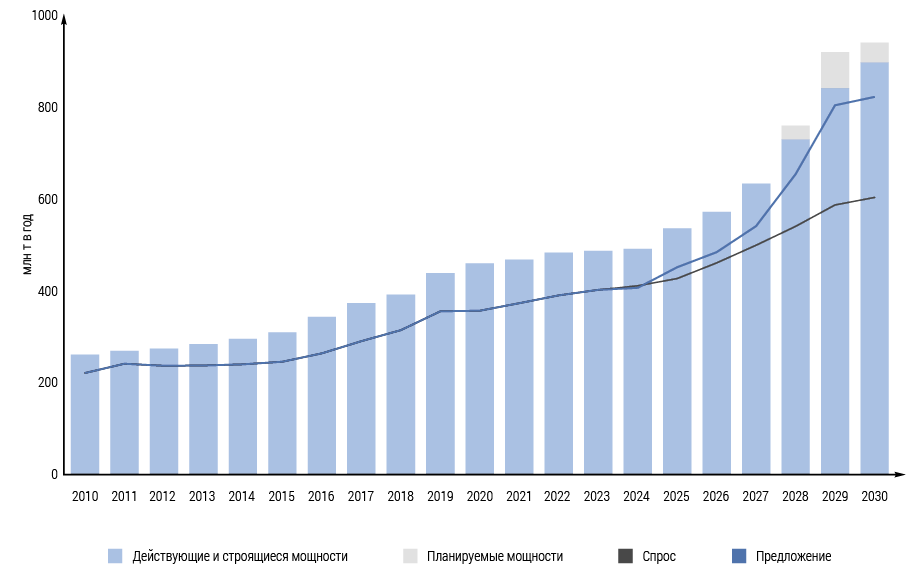

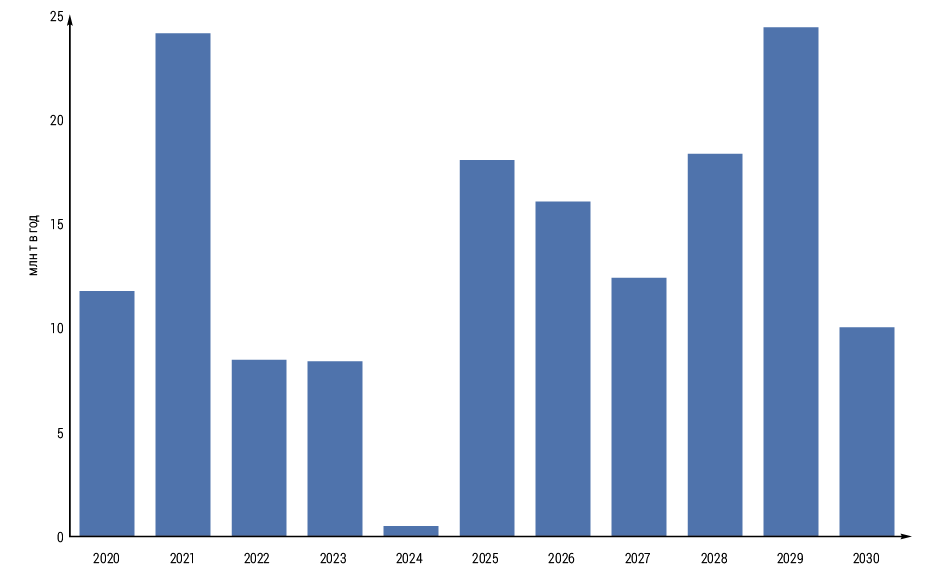

W perspektywie lat 2025–2030, a prawdopodobnie, choć mniej pewnie, również w latach 30. XXI wieku, międzynarodowy handel LNG będzie systematycznie rósł ze względu na rosnące zapotrzebowanie na gaz, przede wszystkim w krajach, które nie mają lub mają ograniczony dostęp do alternatywnych źródeł dostaw gazu (krajowej produkcji i importu gazociągowego). Popyt na LNG będzie wspierany przez rozwój wykorzystania gazu jako paliwa przejściowego na energię niskoemisyjną oraz niski poziom nasycenia i gazyfikacji nowych rynków, przede wszystkim w Chinach, Azji Południowej i, w pewnym stopniu, Azji Południowo-Wschodniej. Dzięki temu, do 2030 roku międzynarodowy handel LNG, według średnich szacunków, może wzrosnąć w scenariuszu bazowym do 600 milionów ton rocznie, czyli prawie półtora raza w porównaniu z poziomem z 2024 roku. Rynek europejski wprowadza znaczną niepewność do długoterminowej dynamiki globalnego popytu na LNG ze względu na plany UE dotyczące dalszej redukcji ogólnego popytu na gaz do 2030 r., a także, choć mniej prawdopodobne, częściowe przywrócenie dostaw gazu rosyjskimi gazociągami w przypadku przyszłej poprawy ogólnych stosunków politycznych i gospodarczych między Rosją a UE lub jej poszczególnymi krajami. Jednak nawet bez zmniejszenia importu LNG przez UE i utrzymania go na wysokim poziomie do 2030 r., globalny rynek LNG będzie musiał zmierzyć się, według naszych szacunków, z wieloletnim okresem nadpodaży. W ujęciu rocznym rozpocznie się on w 2026 r. (w ujęciu miesięcznym, prawdopodobnie do końca 2025 r.) i potrwa do 2028–2029 r. Przyczyną nadwyżki podaży będzie nadmierny (przekraczający potrzeby popytu) wzrost zdolności produkcyjnych w oparciu o decyzje inwestycyjne podjęte pod koniec lat 2010–2020.

Aby wyeliminować nadwyżkę podaży, konieczne będzie połączenie wyższych niż zakładane w scenariuszach bazowych wskaźników wzrostu popytu oraz przesunięcia w czasie uruchomienia nowych instalacji skraplających. To ostatnie zjawisko jest rzeczywiście obserwowane w latach 2024–2025, ale tylko w pojedynczych przypadkach, związanych głównie z nieoczekiwanymi problemami budowlanymi (np. instalacja Golden Pass w USA) lub ograniczeniami sankcyjnymi (nowe rosyjskie instalacje LNG). Jednak nawet jeśli uruchamianie nowych instalacji skraplających w Rosji zostanie całkowicie wstrzymane, globalna nadwyżka podaży LNG w latach 2026–2029 zmniejszy się, ale nie zostanie wyeliminowana.

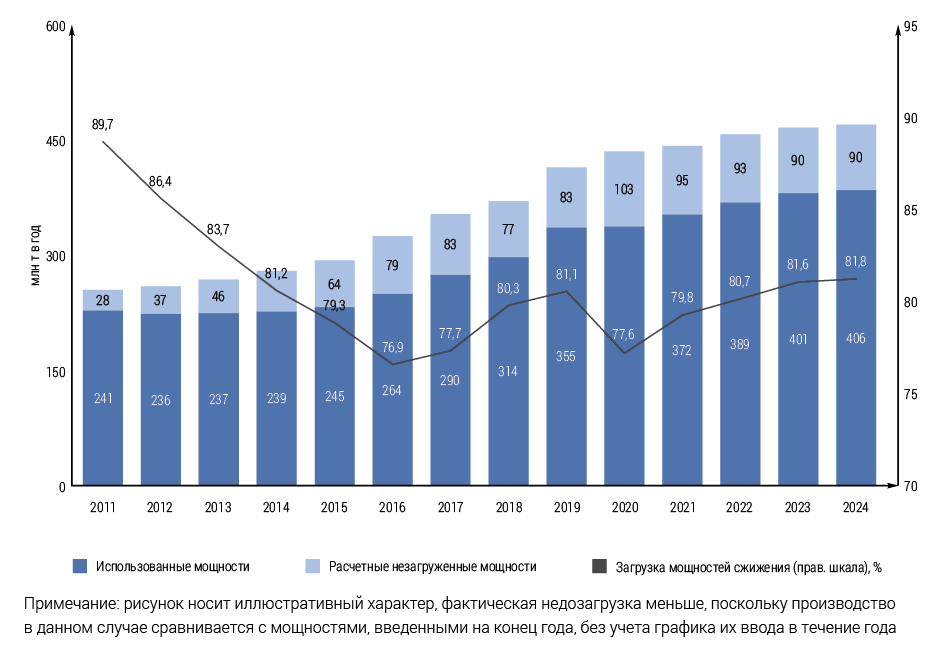

Należy zauważyć, że biorąc pod uwagę specyfikę LNG jako surowca, powstanie nadwyżki podaży wcale nie oznacza zagrożenia nadwyżką rynkową. W przeciwieństwie na przykład do rynku ropy naftowej i produktów ropopochodnych, rynek LNG dysponuje ograniczonymi, niezwykle nierównomiernie rozłożonymi geograficznie i nieprzeznaczonymi do tworzenia długoterminowych rezerw pojemnościami magazynowymi. Nawet na najbardziej rozwiniętym rynku pod względem pojemności magazynowych, jakim jest Japonia, pełnią one przede wszystkim rolę wyrównywania sezonowych nierównomierności popytu, częściowo kompensując brak magazynów podziemnych (UGS). W tym przypadku nadwyżka, o ile wystąpi, będzie na poziomie miesięcznym/sezonowym i będzie ledwo zauważalna w ujęciu rocznym. Nadwyżka podaży w przypadku LNG oznacza głównie wzrost wolnych mocy produkcyjnych, a w konsekwencji spadek ich wykorzystania w poszczególnych zakładach i krajach. Jednocześnie obecność wolnych mocy produkcyjnych sama w sobie jest stanem normalnym, tradycyjnie nieodłącznym dla rynku LNG. Formalnie, średnio do 18–20% mocy pozostaje niewykorzystanych z różnych przyczyn. Obraz ten wygląda paradoksalnie na tle deficytu podaży LNG odczuwalnego w latach 2022–2025. Wynika to z faktu, że rzeczywista wielkość niewykorzystanych mocy produkcyjnych, które można szybko uruchomić, jest znacznie mniejsza, ponieważ wiele z nich nie może być wykorzystanych z powodu obiektywnych okoliczności: przede wszystkim spadku produkcji gazu (Indonezja, Trynidad i Tobago, Algieria, Egipt, Nigeria itp.), a w niektórych przypadkach dostępności alternatywnego rurociągu (na przykład w Algierii). Z reguły ograniczenia te mają charakter długoterminowy. Od 2015 roku duża instalacja o wydajności 7,2 mln ton rocznie stoi w miejscu z powodu konfliktu zbrojnego w Jemenie, a jej powrót do eksploatacji jest mało prawdopodobny. Ponadto należy wziąć pod uwagę sezonowe wahania w produkcji i eksporcie LNG, planowe konserwacje i nieplanowane przestoje, a także dostępność frachtu. Realną szansę na szybkie załadowanie niewykorzystanych mocy mają głównie Stany Zjednoczone.

Pełne wykorzystanie mocy elektrowni (na poziomie około 100% projektowanej mocy) jest typowe głównie dla krajów Bliskiego Wschodu, a do 2024 roku (przed uruchomieniem Arctic LNG 2) było również typowe dla Rosji. Stosunkowo wysokie wykorzystanie utrzymuje się w Australii i USA.

Pojawiająca się nadwyżka podaży nie jest przypadkowa. Wynika ona z niemal równoczesnego, nieskoordynowanego i niezwiązanego z dynamiką popytu wzrostu podaży w trzech z czterech (z wyłączeniem Australii) kluczowych krajów produkujących LNG (USA, Katar i Rosja), a także ze stopniowego wchodzenia na rynek szeregu nowych krajów eksportujących. Pod wieloma względami sytuacja w latach 2025–2029 przypomina dynamikę rynku z lat 2016–2019, z tą różnicą, że wówczas główny wzrost podaży zapewniała Australia, a obecnie Stany Zjednoczone. Katar nie brał wówczas udziału w walce o wzrost produkcji, a obecnie Australia praktycznie nie uczestniczy w tej walce.

Ogólna wizja strategiczna zarówno Wielkiej Czwórki, jak i, co oczywiste, innych producentów, zakłada, że będą oni w stanie wyprzeć konkurentów, w tym wygrać globalną konkurencję cenową. Na tę pewność nakłada się specyfika organizacyjna kluczowego rynku pod względem wzrostu mocy produkcyjnych, czyli Stanów Zjednoczonych. W przeciwieństwie do większości innych krajów eksportujących LNG, Stany Zjednoczone znane są z braku scentralizowanego planowania i zarządzania nowymi instalacjami LNG, a produkcja i dostawy gazu, produkcja i eksport LNG są organizacyjnie rozdzielone. Zapewnia to szybki, choć częściowo chaotyczny, wzrost produkcji LNG w Stanach Zjednoczonych. Jedną z kluczowych konsekwencji nadpodaży powinien być spadek cen spot gazu w Europie i Azji. Na krajowym rynku amerykańskim reakcja cenowa będzie prawdopodobnie odwrotna ze względu na konkurencję instalacji LNG z krajowym zużyciem gazu. Dodatkowa presja na ceny gazu będzie również wynikać z przewidywanego dalszego spadku światowych cen ropy naftowej w latach 2025–2026, które nadal determinują koszt LNG w wielu kontraktach długoterminowych. Poziom, do którego ceny spot LNG mogą spaść w latach 2026–2028, można na razie jedynie spekulować – ceny gazu od 2019 roku charakteryzują się ogromną zmiennością. Ceny prawdopodobnie pozostaną stosunkowo wysokie, na poziomie około 250–300 dolarów za tysiąc metrów sześciennych, ze względu na słabą alternatywę dla importu gazociągowego w Europie oraz ogólny wzrost kosztów. Jednak nawet w tym przypadku niektóre moce przerobowe w zakresie skraplania (w Australii, USA itd.) mogą osiągnąć próg rentowności. W USA wpływ spadających cen eksportowych może zostać spotęgowany przez rosnące ceny gazu na rynku krajowym, co dodatkowo obniży marże eksportowe.

Jednak na globalnym rynku LNG, w przeciwieństwie do konsumpcji, historycznie produkcja, w niewielkim stopniu lub wcale nie reagowała na obecną dynamikę cen. Wynika to z szeregu dodatkowych czynników, takich jak model podziału ryzyka cenowego między elektrownią, handlowcami i nabywcami LNG (głównie w USA), stabilność finansowa właścicieli elektrowni i ich długoterminowa strategia, stosowanie hedgingu cenowego oraz polityka rządowa, której rolę można uznać za decydującą w większości krajów, z wyjątkiem USA i Australii.

Całkowite zatrzymanie zakładu produkcji LNG wiąże się z wysokimi kosztami przywrócenia produkcji w przyszłości. Utrzymanie produkcji na jednej z linii pozwala na utrzymanie temperatury wewnętrznej głównego kriogenicznego wymiennika ciepła, co stanowi istotne ograniczenie technologiczne. W związku z tym producenci prawdopodobnie pójdą drogą redukcji całkowitego obciążenia linii produkcyjnych lub, w skrajnych przypadkach, tymczasowego utrzymania poszczególnych linii LNG. Przywrócenie produkcji na zamkniętych liniach wiąże się, według IEF, ze stosunkowo niewielkimi kosztami i wymaga średnio od 9 do 15 tygodni na powrót do produkcji. Ogólnym założeniem jest niska wrażliwość produkcji LNG w obecnych zakładach na poziom cen gazu, pod warunkiem, że producenci i dostawcy są przekonani o odroczonym długoterminowym wzroście cen. Jednocześnie produkcja może wkrótce spaść przy braku wystarczającego popytu – to właśnie możliwości sprzedaży, a nie warunki cenowe, będą decydować o obciążeniu mocy produkcyjnych.

Jednocześnie prawdopodobne krótkoterminowe i średnioterminowe redukcje produkcji same w sobie mogą nie stać się istotnym czynnikiem wpływającym na dynamikę cen gazu spot w Europie i Azji Północno-Wschodniej. Z punktu widzenia wpływu na ceny, bilans i podaż popytu na LNG determinuje przede wszystkim relacja popytu do całkowitej wielkości mocy skraplających (niezależnie od poziomu ich aktualnego obciążenia), zapewnianych przez bazę surowcową i infrastrukturę transportową. W tym kontekście, według naszej oceny, koszt wartości jest wywierany przez nieaktualne moce skraplające, ale przesunięcie terminów lub odmowa budowy tych nowych mocy, dzięki którym decyzje inwestycyjne lub dotyczące których mogą zostać zmienione. „Niskoemisyjne” pozycjonowanie LNG może być nowym czynnikiem konkurencji, przede wszystkim poprzez wykorzystanie różnych źródeł. Jednak jak dotąd jest mało prawdopodobne, aby ten kierunek miał czas na szeroki rozwój do 2030 roku.

Ogólnie rzecz biorąc, słaba krótkoterminowa i średnioterminowa wrażliwość produkcji LNG na eksport na dynamikę cen stanowi istotny problem dla terminowego zrównoważenia popytu, podaży i cen na globalnym rynku LNG. Długotrwałe okresy niedoboru i nadwyżki tak ukształtowanej oferty z kolei, w naszym założeniu, powodują opóźniony negatywny efekt w postaci nieterminowych decyzji inwestycyjnych, co z kolei wywołuje nową falę nierównowagi i popytu w przyszłości. Podobny obraz rynku będzie charakteryzował drugą połowę lat dwudziestych XXI wieku.

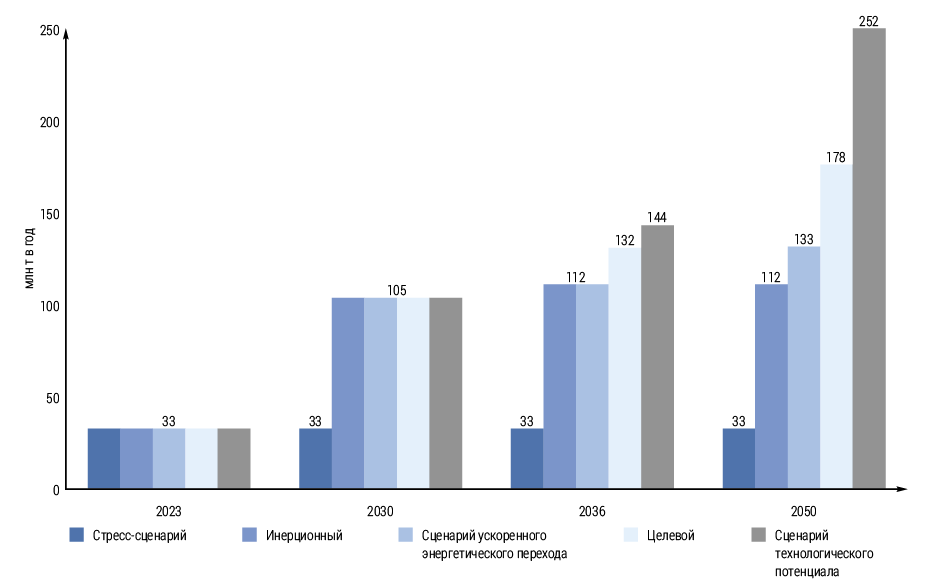

Rosja, obok Stanów Zjednoczonych, ma największy potencjał długoterminowego wzrostu w zakresie oferty LNG. W 2025 roku znalazło to wyraźne odzwierciedlenie w docelowych i prognozowanych wskaźnikach rosyjskiej strategii energetycznej na okres do 2050 roku. Wskazane w niej cele produkcji LNG o dużej gęstości, zorientowanej na eksport, trudno nazwać inaczej ambitnymi, zwłaszcza w warunkach bezprecedensowej presji sankcji wywieranej na rosyjski LNG, począwszy od jesieni 2023 roku. Udowodniono zagrożenie powstania nadpodaży na globalnym rynku LNG w drugiej połowie lat dwudziestych XXI wieku. Stwarza to niekorzystne warunki cenowe i sprzedażowe dla rozwoju nowych projektów LNG. Ponadto, w kontekście spodziewanej nadpodaży ofert ze strony USA, będącego kluczowym długoterminowym konkurentem Rosji na światowym rynku LNG, pojawią się zachęty ekonomiczne do dalszego stosowania pozarynkowych mechanizmów sankcji w celu ograniczenia podaży gazu skroplonego z Rosji. Kraje UE otrzymają je w latach 2027–2028. Możliwość częściowej lub całkowitej rezygnacji z importu rosyjskiego gazu gazociągowego i skroplonego i zastąpienia go dostawami LNG ze Stanów Zjednoczonych i krajów Bliskiego Wschodu.

Jednocześnie jednak nadmiar ten może doprowadzić do gwałtownego spowolnienia na świecie nowych decyzji inwestycyjnych w odniesieniu do planowanych instalacji LNG z uruchomieniem po 2028 r., co powinno przyczynić się do zbilansowania globalnego rynku LNG w pierwszej połowie lat 30. XXI w.

energypolicy