Mercado global de GNL à beira do excesso de oferta

Alexey BELOGORIEVDiretor de Pesquisa, Fundação Instituto de Energia e Finanças

E-mail: [email protected]

O gás natural liquefeito (doravante denominado GNL) desempenha um papel cada vez mais importante no comércio internacional de gás natural, determinando sua dinâmica física e de preços. Para muitos grandes países consumidores de gás (todos os países do Sul e Leste da Ásia, exceto a China; muitos países da América Latina e do Sudeste Asiático), o GNL é a única fonte de importação, o que torna a disponibilidade física e de preços do gás liquefeito um fator importante na dinâmica da demanda por gás, tanto em nível regional quanto global.

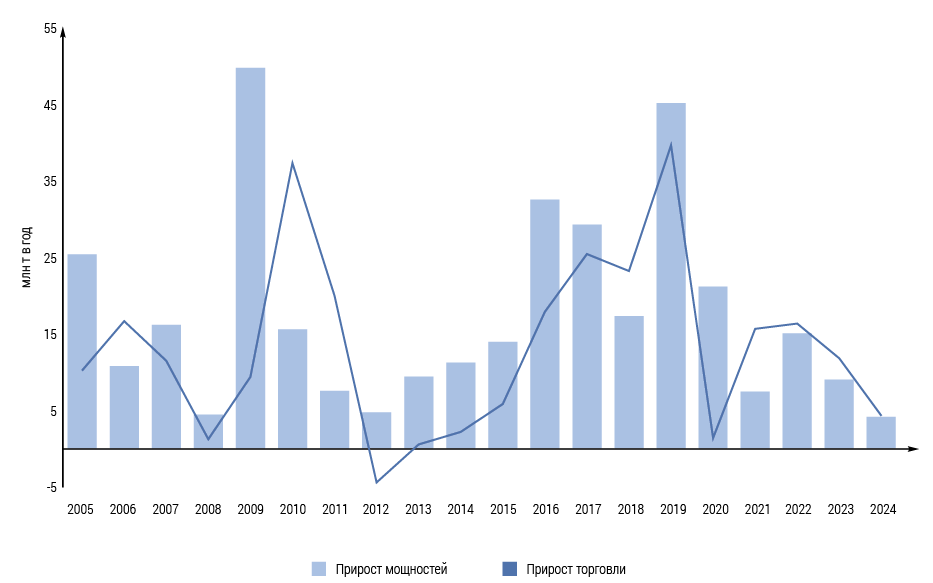

Em 2024, o crescimento do comércio internacional de GNL desacelerou acentuadamente para +1,1% a/a, de acordo com o GIIGNL, em comparação com um crescimento médio anual de 4,1% em 2021-2023. Os volumes totais de comércio atingiram 405,8 milhões de toneladas, ou cerca de 551 bilhões de m3 em equivalente de gás de gasoduto, correspondendo a 13,1% do consumo global de gás, de acordo com estimativas da AIE. Para comparação, o GNL representou 12,2% do consumo global de gás em 2021. A demanda por GNL e gás natural cresceu aproximadamente na mesma taxa entre 2000 e 2018, mas essas dinâmicas começaram a divergir em 2019, com o consumo de GNL crescendo 12% em 2019 e o consumo de gás natural apenas 1,7%. Desde então, o consumo de GNL tem crescido mais rápido do que a demanda geral de gás, em média. No período de 2025 a 2040, espera-se que a participação do GNL no consumo e no comércio internacional de gás aumente. A desaceleração em 2024 reflete a natureza ondulatória do desenvolvimento do mercado global de GNL, que se baseia em certa ciclicidade dos investimentos em novas capacidades de liquefação de gás e, como resultado, em um cronograma irregular de comissionamento. Essa irregularidade cíclica leva a um aumento acentuado no comissionamento de novas capacidades de liquefação (como foi o caso, por exemplo, em 2016-2019), seguido por períodos de desaceleração, quase estagnação (como, em particular, aconteceu em 2023-2024). Os prazos de construção de novas capacidades de liquefação, desde o momento em que a decisão final de investimento é tomada até o comissionamento, são, em média, de 4 a 6 anos. Com prazos de construção tão longos, o cronograma de comissionamento de novas capacidades inevitavelmente diverge da dinâmica da demanda por GNL, que é, por si só, muito volátil e, às vezes, difícil de prever. Nos últimos 15 anos, houve pelo menos três casos em que a dinâmica da procura ficou aquém das expectativas de longo prazo: a estagnação de 2011-2015 devido a uma combinação de fatores (a revolução do xisto nos EUA, a diminuição da procura de gás na Europa, a fraca procura na Ásia); a estagnação de 2020 devido à pandemia da COVID-19;

Um forte aumento na demanda entre 2021 e 2024, devido à transição da UE da importação de gás russo por gasoduto para a importação de GNL, o que levou a um aumento sem precedentes nos preços à vista e a uma queda tanto no preço quanto na disponibilidade física do GNL. Ao mesmo tempo, a escassez de oferta de GNL começou a ser sentida já em 2021, devido ao crescimento acelerado (acima das expectativas) da demanda na China, Europa, Brasil e outros mercados, com aumento insuficiente da oferta.

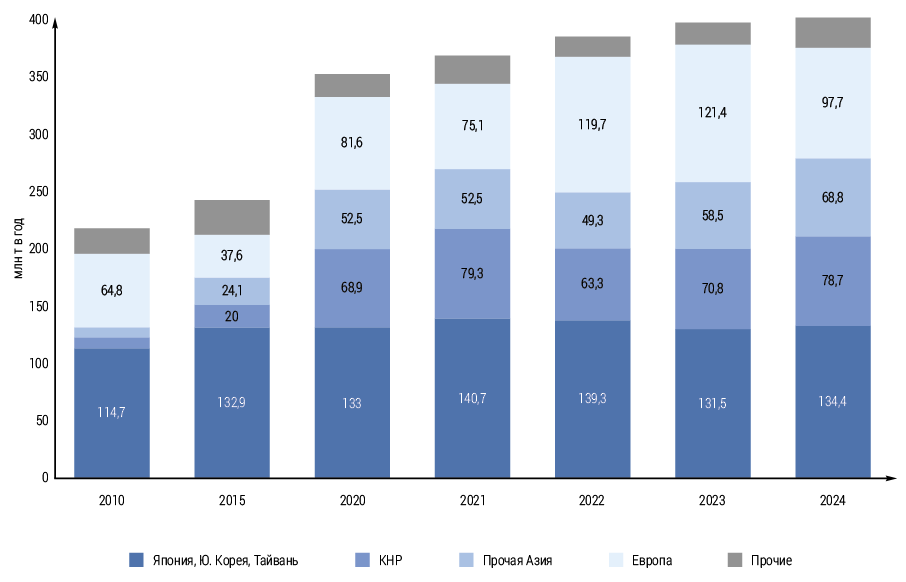

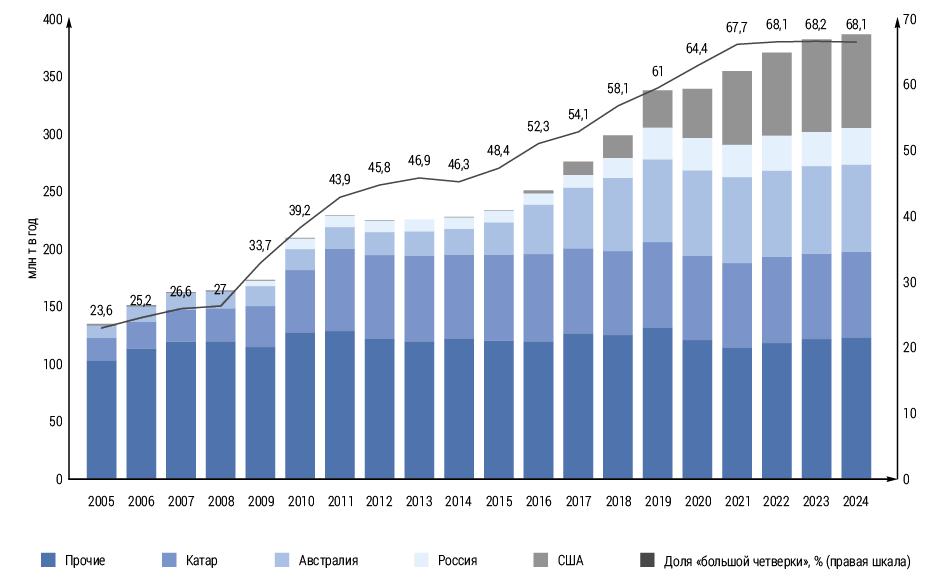

A própria natureza do mercado global de GNL mudou drasticamente nos últimos 15 anos. O número de países importadores de GNL aumentou de 23 em 2010 para 49 em 2024, e o GNL deixou de ser uma commodity disponível principalmente para os países mais ricos e se tornou uma fonte de energia relativamente "democrática", importada regularmente até mesmo por países de renda média-baixa (Índia, Paquistão, Bangladesh, Filipinas, Vietnã, etc.). O volume do mercado cresceu 84% em comparação a 2010. A participação da China nas importações globais aumentou de 4,3% para 19,4%, enquanto a participação do Japão, ao contrário, caiu pela metade – de 32,2% para 16,3%. A importância do comércio à vista e de curto prazo aumentou acentuadamente – sua participação aumentou de 18,9% em 2010 para 36% em 2024, incluindo 30% de todo o comércio agora representado pelo mercado à vista. Os prazos médios dos contratos de longo prazo e a parcela de contratos com pontos de entrega fixos diminuíram. Uma parcela significativa dos contratos, especialmente na Europa, passou da indexação do petróleo para a vinculação a indicadores cambiais (TTF, Henry Hub). Por fim, podemos falar da fusão de mercados regionais individuais em um mercado global comum de GNL, que se expressa na possibilidade de redirecionamento rápido do fornecimento de um mercado para outro e na arbitragem de preços inter-regional. Como resultado, o mercado de GNL tornou-se mais complexo, flexível e diversificado, e ao mesmo tempo mais sensível a variações de preços devido ao aumento observado na participação de importações de países com renda média-baixa.

O fornecimento de GNL também se tornou menos concentrado e mais competitivo na década de 2010. Isso é facilitado não apenas pelo aumento do número de participantes do mercado e pela maior flexibilidade dos termos contratuais, mas também pela oportunidade de muitos países exportadores redistribuirem as exportações de forma flexível e rápida entre os mercados regionais (EUA, Catar, projetos russos no Ártico, etc.).

Vários dos principais exportadores de gás de gasoduto também são grandes fornecedores de GNL: Catar, Estados Unidos, Rússia, Indonésia, Argélia e Noruega. Outros países fornecedores de gás de gasoduto, incluindo Canadá, México e, em condições favoráveis, Irã, também planejam iniciar as exportações de GNL na década de 2020. No entanto, para muitos exportadores, o fornecimento de gás liquefeito é a única opção devido à sua natureza insular, ao afastamento dos mercados de venda ou ao subdesenvolvimento do sistema de transporte de gás (Austrália, Trinidad e Tobago, Omã, Brunei, Peru, etc.). O aumento acentuado e inesperado da demanda por GNL da UE a partir de 2022 tornou-se um teste doloroso para a adaptabilidade do mercado. Por um lado, esse teste foi superado com sucesso: em 2022, o fornecimento de GNL para a Europa aumentou 59% a/a de uma só vez e se tornou o segundo fator mais importante (depois da redução na demanda geral de gás) que tornou possível equilibrar o mercado de gás da UE em condições extremamente difíceis. Por outro lado, o preço disso foi a formação de uma demanda insatisfeita e, na verdade, um déficit oculto de oferta, o que levou a um aumento nos preços e à queda no consumo global de gás em 2022-2023. Somente em 2024, em um cenário de queda nos preços, o consumo global conseguiu superar os níveis de 2021 e retornar a um crescimento sustentável.

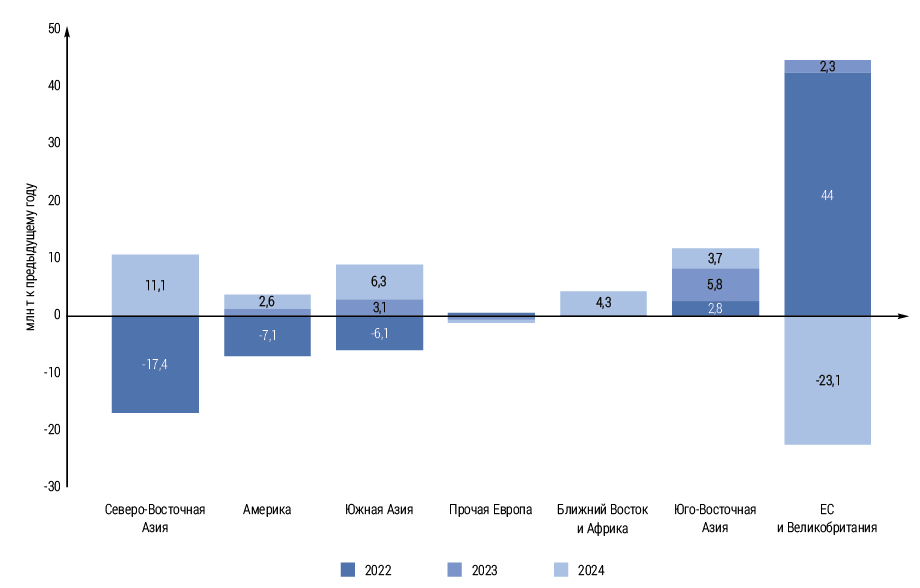

Em termos de equilíbrio do comércio internacional de GNL, 2022–2025 assemelha-se a um cabo de guerra: em 2022–2023, o crescimento da demanda na Europa foi possibilitado por uma redução na demanda dos consumidores asiáticos. Em 2024, ao contrário, a Europa foi forçada a reduzir drasticamente as importações de GNL para equilibrar sua recuperação na Ásia. Em 2025, a situação voltará a ser uma imagem espelhada: quase todo o aumento esperado na oferta (+20-22 milhões de toneladas/ano) será absorvido pelo mercado europeu, que precisa repor as reservas esgotadas em instalações subterrâneas de armazenamento de gás e compensar a perda do trânsito ucraniano de gás de gasoduto russo, enquanto as importações da Ásia, ao contrário, estagnarão após crescer 7% em 2024 devido a uma combinação de uma base acumulada alta, clima relativamente quente no primeiro trimestre e um aumento nos preços spot médios anuais. A desaceleração do crescimento das importações de GNL em 2025 será típica de todos os países asiáticos, exceto, talvez, o Japão, mas a principal contribuição para a estagnação geral será dada pela queda da demanda na China e sua estabilização na Índia. A queda nas importações de GNL da China é compensada pelo aumento de sua própria produção e pelo fornecimento de gás por gasoduto da Rússia via Power of Siberia, mas a desaceleração geral na taxa de crescimento da demanda por gás no país também está tendo impacto. Um novo fenômeno está surgindo, no qual o mercado chinês está assumindo parcialmente a função de consumidor de equilíbrio, que antes era tradicionalmente desempenhada pela Europa, que teve a oportunidade de reduzir as importações de GNL devido ao crescimento do fornecimento de gás por gasoduto russo.

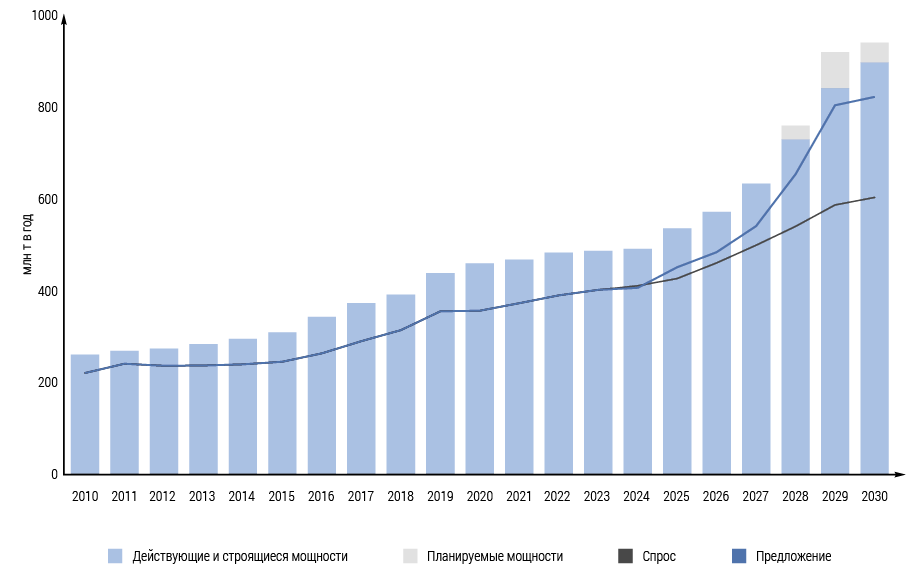

Na perspectiva de 2025-2030 e provavelmente, embora de forma menos definitiva, também na década de 2030, o comércio internacional de GNL crescerá de forma constante devido à crescente demanda por gás, principalmente em países que não têm ou têm acesso limitado a fontes alternativas de fornecimento de gás (produção doméstica e importações por gasodutos). A demanda por GNL será sustentada pela expansão do uso de gás como combustível de transição para energia de baixo carbono e pelo baixo nível de saturação e gaseificação de novos mercados, principalmente na China, no Sul da Ásia e, em certa medida, no Sudeste Asiático. Devido a isso, até 2030, o comércio internacional de GNL, de acordo com estimativas médias, poderá aumentar no cenário de referência para 600 milhões de toneladas por ano, ou seja, crescer quase uma vez e meia em comparação com o nível de 2024. O mercado europeu introduz incerteza significativa na dinâmica de longo prazo da demanda global de GNL devido aos planos da UE de reduzir ainda mais a demanda geral de gás até 2030, bem como, embora menos provável, uma restauração parcial do fornecimento de gás por gasoduto russo no caso de uma futura melhoria nas relações políticas e econômicas gerais entre a Rússia e a UE ou seus países individualmente. No entanto, mesmo sem uma redução nas importações de GNL pela UE e mantendo-as em um nível alto até 2030, o mercado global de GNL enfrentará, de acordo com nossas estimativas, um período plurianual de excesso de oferta. Em um nível anual, começará em 2026 (em um nível mensal, possivelmente até o final de 2025) e durará até 2028-2029. A razão para o excedente de oferta será o excesso (superando as necessidades de demanda) aumento na capacidade de produção com base em decisões de investimento tomadas no final da década de 2010 - primeira metade da década de 2020.

Para eliminar o excesso de oferta, será necessária uma combinação de taxas de crescimento da demanda mais elevadas do que as assumidas nos cenários base e um adiamento do lançamento de novas capacidades de liquefação. Este último cenário é de fato observado em 2024-2025, mas apenas em casos isolados, principalmente relacionados a problemas inesperados de construção (por exemplo, a usina de Golden Pass nos EUA) ou restrições de sanções (novas usinas de GNL russas). No entanto, mesmo que o lançamento de novas capacidades de liquefação na Rússia seja completamente interrompido, o excesso global de oferta de GNL em 2026-2029 diminuirá, mas não será eliminado.

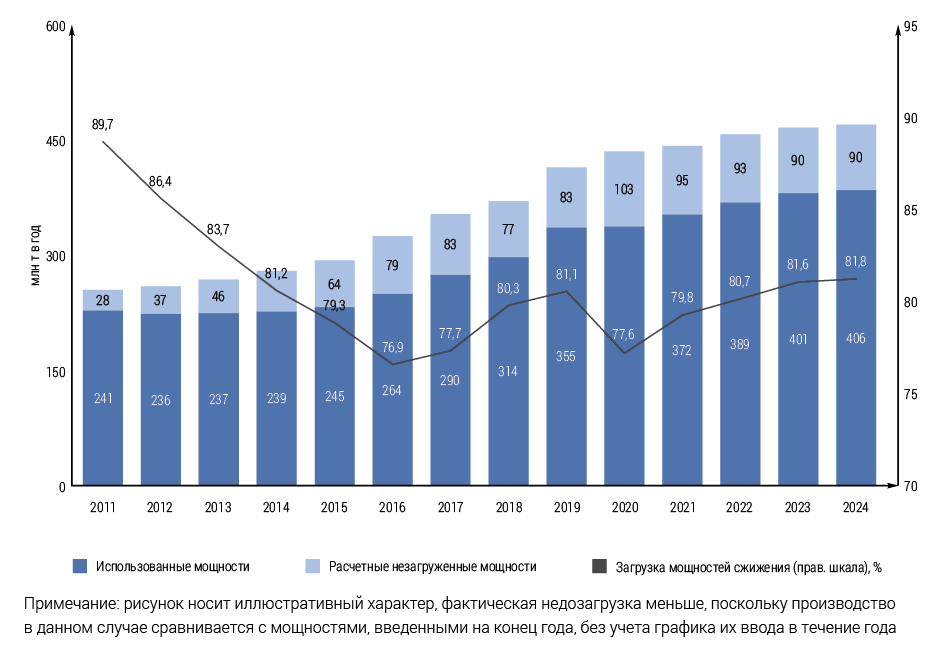

Deve-se notar que, dadas as características específicas do GNL como commodity, a formação de excesso de oferta não significa, de forma alguma, uma ameaça de excesso de mercado. Ao contrário, por exemplo, do mercado de petróleo e derivados, o mercado de GNL possui capacidades de armazenamento limitadas, geograficamente distribuídas de forma extremamente desigual e não destinadas à formação de reservas de longo prazo. Mesmo no mercado mais desenvolvido em termos de capacidades de armazenamento, o Japão, elas desempenham principalmente o papel de equilibrar a desigualdade sazonal na demanda, compensando parcialmente a falta de UGS. Nesse caso, o excesso, se ocorrer, será no nível mensal/sazonal e quase imperceptível em termos anuais. O excesso de oferta no caso do GNL significa principalmente um aumento nas capacidades de produção livres e, como resultado, uma diminuição em sua utilização em plantas individuais e em países individuais. Ao mesmo tempo, a presença de capacidades livres em si é um estado normal, tradicionalmente inerente ao mercado de GNL. Formalmente, até 18–20% das capacidades, em média, permanecem ociosas por vários motivos. Este quadro parece paradoxal tendo como pano de fundo o déficit de oferta de GNL sentido em 2022-2025. Isso se explica pelo fato de que o volume real de capacidades ociosas que podem ser rapidamente colocadas em produção é significativamente menor, uma vez que muitas delas não podem ser utilizadas devido a circunstâncias objetivas: em primeiro lugar, uma diminuição na produção de gás (Indonésia, Trinidad e Tobago, Argélia, Egito, Nigéria, etc.) e, em alguns casos, a disponibilidade de uma alternativa de gasoduto (por exemplo, na Argélia). Como regra, essas restrições são de longo prazo. Desde 2015, uma grande usina com capacidade de 7,2 milhões de toneladas por ano está ociosa devido ao conflito armado no Iêmen, e seu retorno à operação é improvável. Além disso, a irregularidade sazonal na produção e exportação de GNL, a manutenção programada e as paradas não programadas, bem como a disponibilidade de frete, devem ser levados em consideração. A oportunidade real de carregar rapidamente capacidades subutilizadas é possuída principalmente pelos Estados Unidos.

A utilização plena da usina (em torno de 100% da capacidade projetada) é típica principalmente nos países do Oriente Médio e, até 2024 (antes do comissionamento do Arctic LNG 2), também era típica na Rússia. A utilização relativamente alta permanece na Austrália e nos EUA.

O excesso de oferta emergente não é acidental. Baseia-se no aumento quase simultâneo, descoordenado e alheio à dinâmica da demanda em três dos quatro principais países produtores de GNL (excluindo a Austrália) (EUA, Catar e Rússia), bem como na entrada gradual no mercado de vários novos países exportadores. Em muitos aspectos, a situação entre 2025 e 2029 assemelha-se à dinâmica de mercado entre 2016 e 2019, com a diferença de que, naquela época, o principal crescimento da oferta era proporcionado pela Austrália e, agora, pelos EUA. O Catar não participou da luta pelo crescimento da produção naquela época, e agora a Austrália praticamente não participa.

A visão estratégica geral tanto das Quatro Grandes quanto, obviamente, de outros produtores é a de que conseguirão superar os concorrentes, inclusive vencendo a competição global de custos. Essa confiança é sobreposta pela peculiaridade organizacional do principal mercado em termos de crescimento de capacidade, os Estados Unidos. Ao contrário da maioria dos outros países exportadores de GNL, os Estados Unidos são conhecidos pela falta de planejamento e gestão centralizados de novas usinas de GNL, e a produção e o fornecimento de gás, bem como a produção e a exportação de GNL, são organizacionalmente separados. Isso garante um crescimento rápido, mas parcialmente caótico, da produção de GNL nos Estados Unidos. Uma das principais consequências do excesso de oferta deve ser a queda nos preços à vista do gás na Europa e na Ásia. No mercado doméstico dos EUA, a reação dos preços provavelmente será oposta, devido à competição das usinas de GNL com o consumo doméstico de gás. Pressão adicional sobre os preços do gás também virá da queda esperada nos preços globais do petróleo em 2025-2026, que continuam a determinar o custo do GNL em muitos contratos de longo prazo. O nível para o qual os preços spot do GNL podem cair entre 2026 e 2028 só pode ser especulado neste momento – os preços do gás têm sido extremamente voláteis desde 2019. Os preços provavelmente permanecerão relativamente altos, em torno de US$ 250 a US$ 300 por mil metros cúbicos, devido à fraca alternativa às importações por gasodutos na Europa e ao aumento geral dos custos. No entanto, mesmo neste caso, alguma capacidade de liquefação (na Austrália, EUA, etc.) pode estar no ponto de equilíbrio. Nos EUA, o efeito da queda nos preços de exportação pode ser amplificado pelo aumento dos preços domésticos do gás, o que reduzirá ainda mais as margens de exportação.

Mas, no mercado global de GNL, a produção, ao contrário do consumo, historicamente tem demonstrado pouca ou nenhuma resposta à dinâmica atual dos preços. Isso se deve a uma série de fatores de influência adicionais, incluindo o modelo de distribuição de risco de preço entre a usina, os comerciantes e os compradores de GNL (principalmente nos EUA), a estabilidade financeira dos proprietários das usinas e sua estratégia de longo prazo, o uso de hedge de preços e as políticas governamentais, cujo papel pode ser considerado decisivo para a maioria dos países, com exceção dos EUA e da Austrália.

A paralisação total da planta de produção de GNL acarreta altos custos para a restauração da produção no futuro. A preservação da produção em uma das linhas permite a manutenção da temperatura interna do trocador de calor criogênico principal, o que representa uma importante limitação tecnológica. Assim, os fabricantes provavelmente seguirão o caminho da redução da carga total das linhas de produção ou, em casos extremos, da conservação temporária de linhas individuais de GNL. A restauração da produção em linhas fechadas está associada, segundo os IEFs, a custos relativamente baixos e requer, em média, de 9 a 15 semanas para o retorno à produção. A premissa geral é a baixa sensibilidade da produção de GNL nas plantas atuais ao nível dos preços do gás, desde que fabricantes e fornecedores estejam confiantes no adiamento do aumento de preços a longo prazo. Ao mesmo tempo, a produção pode diminuir em breve na ausência de demanda suficiente – é precisamente a possibilidade de vendas, e não as condições de preço, que determinará a ocupação das capacidades.

Ao mesmo tempo, as prováveis reduções de produção a curto e médio prazo, por si só, podem não se tornar um fator significativo para a dinâmica dos preços do gás spot na Europa e no Nordeste Asiático. Do ponto de vista do impacto sobre os preços, o equilíbrio e a oferta da demanda de GNL são determinados, em primeiro lugar, pela relação entre a demanda e o volume total das capacidades de liquefação (independentemente do nível de sua carga atual), fornecidas pela base de recursos e infraestrutura de transporte. Nesse sentido, o custo do valor, de acordo com nossa avaliação, é exercido pelas capacidades de liquefação não atuais, mas pelo adiamento dos prazos ou pela recusa da construção dessas novas capacidades, o que pode alterar as decisões de investimento ou as decisões para as quais as decisões podem ser alteradas. O posicionamento de "baixo carbono" do GNL pode ser um novo fator de concorrência, principalmente pela utilização de diferentes funções. Mas, até o momento, é improvável que essa direção tenha tempo para se desenvolver amplamente antes de 2030.

Em geral, a fraca sensibilidade de curto e médio prazo da produção de GNL voltada para a exportação à dinâmica de preços representa um problema significativo para o equilíbrio oportuno entre demanda, oferta e preços no mercado global de GNL. Os períodos de longo prazo de déficit e superávit da oferta, assim formados, por sua vez, causam, em nossa hipótese, um efeito negativo tardio na forma de decisões de investimento tomadas fora de prazo, o que desencadeia uma nova rodada de desequilíbrio e demanda futuros. Um quadro semelhante do mercado será caracterizado pela segunda metade da década de 2020.

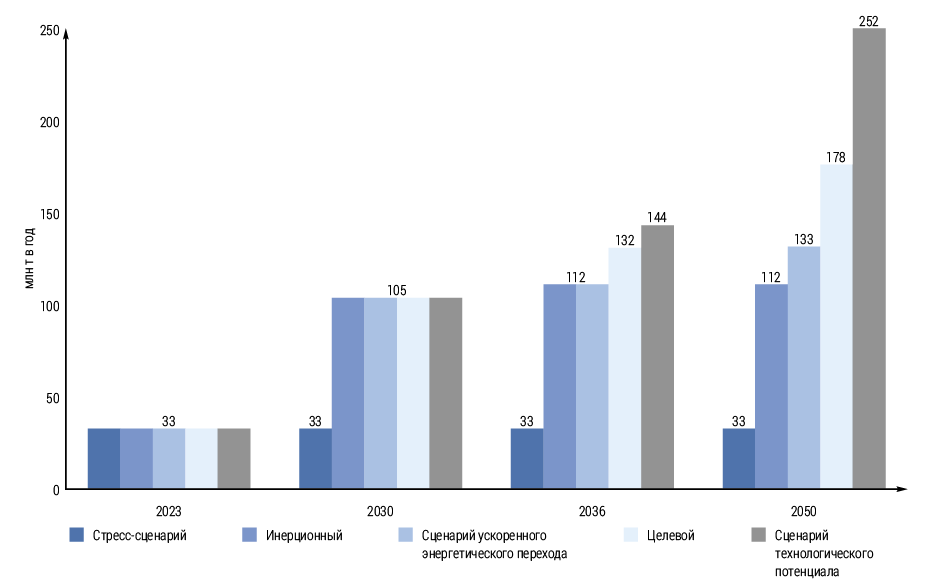

A Rússia, juntamente com os Estados Unidos, tem o maior potencial de crescimento a longo prazo na proposta de GNL. Em 2025, isso foi um reflexo vívido nos indicadores de metas e previsões da estratégia energética russa para o período até 2050. Os objetivos da produção de GNL de fibras grossas orientada para a exportação declarados nele são difíceis de chamar de ambiciosos, especialmente nas condições de pressão de sanções sem precedentes exercida sobre o GNL russo, a partir do outono de 2023. A ameaça estabelecida da formação da formação Excesso de oferta no mercado global de GNL na segunda metade da década de 2020. Cria condições adversas de preço e vendas para o desenvolvimento de novos projetos de GNL. Além disso, no contexto do esperado excesso de ofertas dos EUA como um concorrente-chave de longo prazo da Rússia no mercado mundial de GNL, haverá incentivos econômicos para o uso adicional de mecanismos de sanções não mercantis para reduzir o fornecimento de gás liquefeito da Rússia. E os países da UE receberão até 2027-2028. A capacidade de abandonar parcial ou completamente a importação de gás liquefeito e gasoduto russo, substituindo-o pelo fornecimento de GNL dos Estados Unidos e dos países do Oriente Médio.

Mas, ao mesmo tempo, esse excesso pode levar a uma forte desaceleração no mundo das novas decisões de investimento em relação aos GNLs planejados com o comissionamento após 2028, o que deve contribuir para o equilíbrio do mercado global de GNL na primeira metade da década de 2030.

energypolicy