Dünya ekonomisinin petrol sektörünün 2024 yılındaki gelişiminin sonuçları önde gelen yabancı araştırma merkezlerinin değerlendirmelerinde

Küresel enerjinin gelişimindeki temel faktörlerin analizi ve devlet görevlendirmesi kapsamında tarafımızca yürütülen ilgili çalışmalar, 2024 yılında ortaya çıkan veya gelişen bir dizi olay ve eğilimin küresel ekonominin petrol sektörünün gelecekteki gelişimi üzerinde önemli bir etkiye sahip olacağını göstermiştir. Bunlardan en önemlileri, bir dizi Batılı ülkenin çabalarıyla körüklenen Ukrayna'daki özel askeri operasyon ve tüm küresel petrol piyasasının dönüşümüne neden olan Rusya'ya yönelik benzeri görülmemiş yaptırım baskısıdır. Geçtiğimiz yıl jeopolitik, ekonomik ve çevresel belirsizliklerin olduğu bir yıldı. Uluslararası çatışmalar ve buna bağlı küresel ve bölgesel istikrarsızlıklarla doluydu ve bunlara dünya siyasetinin militarizasyonu eşlik etti. Dünya ateşli olmaya devam etti ve bu tarihi kıyma makinesinde pek çok sarsılmaz kural ve senaryo çöktü [1]. Ve ekonomi, enerji ve uluslararası ilişkiler alanında geçen yılın birçok olayının dünya ekonomisinin petrol sektörünün gelişimini uzun süre bir dereceye kadar etkilemeye devam etmesi oldukça doğaldır.

Bu çalışma, önde gelen yabancı analitik ve tahmin merkezleri tarafından yürütülen dünya ekonomisinin petrol sektörünün kısa ve uzun vadeli tahminlerinin analizine adanmış bir dizi makalenin ilkidir. Bu sektörün 2024'teki ana sonuçlarını ele alacak ve bu sonuçlar hem cari yılda hem de 2026'da geliştirilecektir.

IMF'ye göre, küresel ekonomi, bölgeler arası dengesiz büyüme oranlarına ve son yıllarda pandemi sonrası tedarik zinciri kesintilerinden, küresel enerji ve gıda krizine yol açan Ukrayna'daki olaylara, enflasyonda önemli bir artışa ve ardından dünya genelinde eş zamanlı parasal sıkılaştırmaya kadar birçok olumsuz olaya rağmen dikkat çekici bir şekilde dirençli kalmaya devam ediyor - merkez bankalarının fiyat istikrarını sağlamak için faiz oranlarını önemli ölçüde artırmasıyla [2]. Aynı zamanda, IMF Ekonomi Danışmanı ve Araştırma Direktörü Pierre-Olivier Gourinchas'ın da belirttiği gibi, çoğu ülkenin son 80 yıldır içinde faaliyet gösterdiği küresel ekonomik sistem yeniden başlatılıyor. Dünya yeni bir döneme giriyor. Mevcut kurallar sorgulanırken, yenileri henüz ortaya çıkmadı [3].

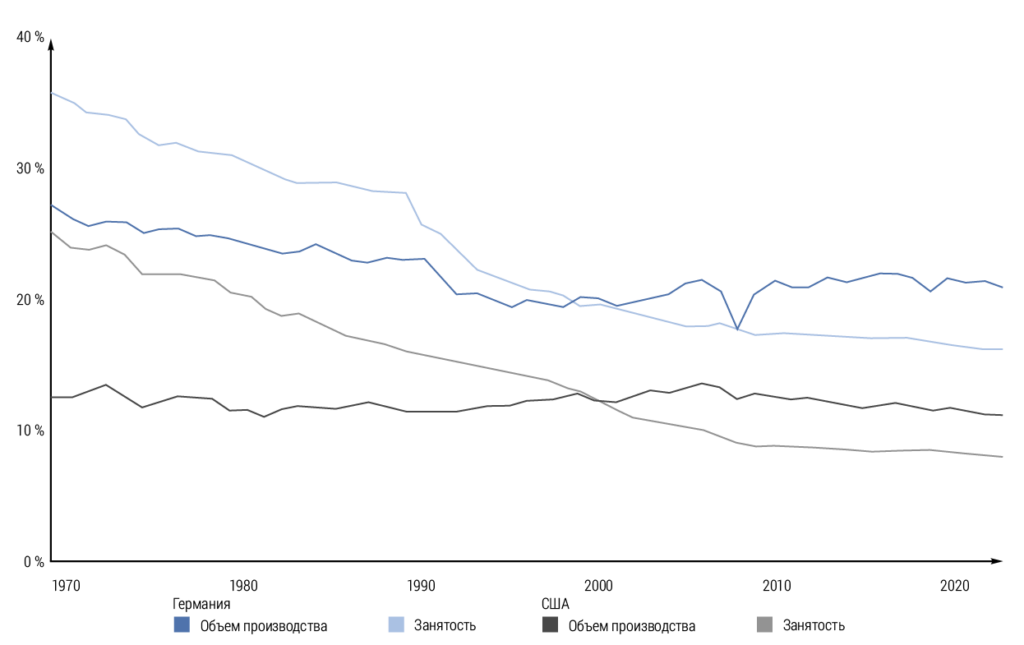

Aynı makale [3], on yıllardır derinleşen ticaret bağlarının hızlı ancak eşitsiz ekonomik büyümeye katkıda bulunduğunu kabul etme gereğini belirtiyor. Birçok gelişmiş ekonomide, küreselleşmenin birçok işi yerel üretimden haksız yere uzaklaştırdığı yönünde güçlü bir his var. Ve bu şikayetlerde bir miktar doğruluk payı var, zira son on yıllarda gelişmiş ekonomilerde, hem Almanya gibi ticaret fazlası olan ülkelerde hem de Amerika Birleşik Devletleri gibi ticaret açığı olan ülkelerde, imalat sektöründeki istihdam payı istikrarlı bir şekilde azalıyor (Şekil 1).

Dünya Bankası Grubu, 2024'teki küresel ekonomik görünüm analizinde, küresel büyümenin istikrara kavuşacağını, enflasyonun üç yıllık düşük seviyeye düşerek hedefe yaklaştığını ve parasal genişlemenin faaliyeti desteklediğini belirtiyor. Ancak büyüme beklentileri, birkaç yıllık olumsuz şokların neden olduğu hasarı telafi etmeye yetmiyor. Yüksek politika belirsizliği ve küresel ticaretteki olumsuz gelişmeler, ana aşağı yönlü risklerdir. Diğer riskler arasında jeopolitik gerginliklerin tırmanması, daha yüksek enflasyon ve aşırı hava olayları yer alıyor [4]. Dünya Bankası Grubu, 11 Haziran 2024 tarihli bir basın bülteninde, 2024'te küresel ekonomik büyümenin üç yıl içinde ilk kez istikrara kavuşacağını belirtti. Ancak, son tarihsel oranlardan daha düşük bir seviyede istikrara kavuşacak (%2,6'ya karşı %3,1 COVID-19 salgınından önceki on yılda). Ancak, bu büyüme oranı sürdürülebilir ekonomik kalkınma için yeterli değil. Dünya nüfusunun %80'ine ev sahipliği yapan ülkelerdeki büyüme oranları, COVID-19 salgınından önceki on yıla göre daha düşük olacak [5].

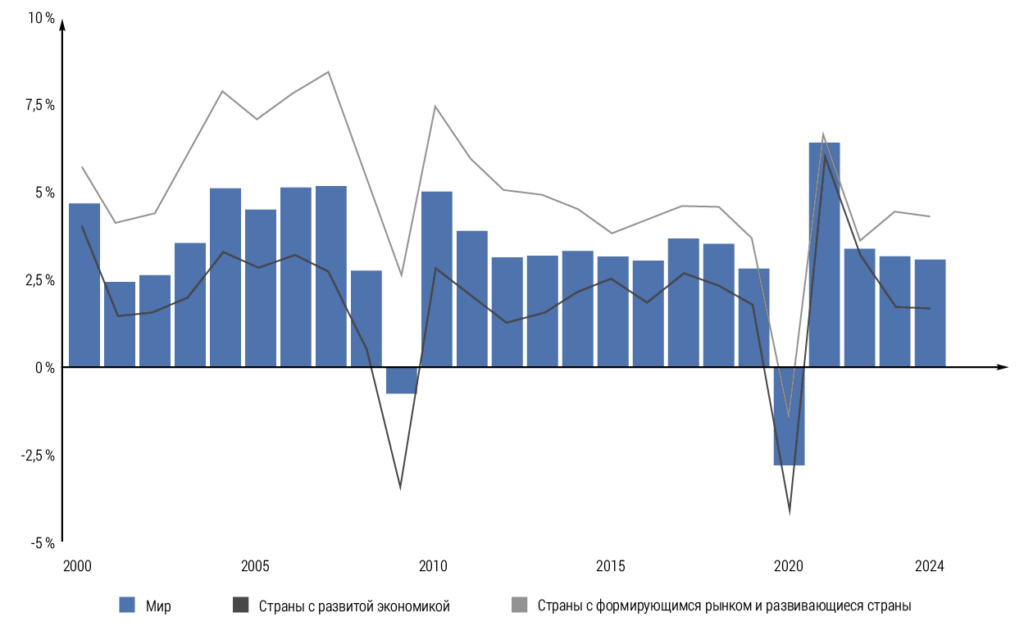

IEA uzmanları da benzer bir durum değerlendirmesi yaparak, pandeminin yol açtığı şoklar ve küresel ekonominin toparlanmasının ardından 2024 yılında büyüme hızında daha da yavaşlama yaşandığını belirtiyor. 2010-2019 yılları arasında küresel büyüme ortalaması %3,2 olarak gerçekleşti ve bu oran pandemi öncesi ortalama olan %3,4'e yakın (Şekil 2).

IEA'nın Küresel Enerji İncelemesi, küresel çıktı büyümesinin 2024'te sağlam kaldığını, ABD ve Çin dahil olmak üzere birkaç büyük gelişmekte olan piyasa ekonomisinin sağlam bir büyüme yaşadığını belirtiyor. Aynı zamanda, politika belirsizliği göstergeleri dünya çapında belirgin şekilde arttı. Ancak küresel büyüme yavaşlarken, 2024'te bir yıl öncesine göre çok daha sağlamdı (Şekil 3).

OECD uzmanları ayrıca çeşitli önemli risklerin devam ettiğine işaret ediyor. Onların görüşüne göre, mevcut gelişmenin temel sorunu küresel ekonominin daha da parçalanmasıdır. Ticaret engellerinde daha yüksek ve daha geniş bir artış, dünya çapında ekonomik büyümeyi vuracak ve enflasyonu artıracaktır. Beklenenden daha yüksek enflasyon, para politikası üzerinde daha fazla kısıtlama sağlayacak ve bu da finansal piyasalarda yıkıcı bir yeniden değerleme tehdidi yaratacaktır. Öte yandan, daha istikrarlı bir siyasi ortam belirsizliği azaltacak ve mevcut seviyeye kıyasla tarifeleri düşürme anlaşmaları ve daha iddialı yapısal politika reformları ekonomik büyümeye katkıda bulunabilir [7]. Bu arka plana karşı, [4]'te vurgulandığı gibi, acil sorunları ele almak için küresel ve ulusal politikalar alanında kararlı çabalara ihtiyaç vardır. Küresel düzeyde öncelikler arasında ticareti korumak, yeşil ve dijital geçişleri desteklemek, borç yükünü hafifletmek ve gıda güvenliğini iyileştirmek yer almaktadır. Ulusal düzeyde, kalıcı enflasyon riskleri, gelişmekte olan piyasa ülkelerinin para politikalarının fiyat istikrarına odaklanmaya devam etmesi ihtiyacını vurgulamaktadır. Yüksek borç seviyeleri ve bunları karşılamanın artan maliyeti, politika yapıcıların mali sürdürülebilirliği sağlarken yatırımı sürdürülebilir şekilde artırmanın yollarını bulmasını gerektirecektir. Kalkınma hedeflerine ulaşmak ve uzun vadeli büyümeyi sürdürmek için, üretkenlik artışını artırmak, kamu yatırımlarının verimliliğini iyileştirmek, insan sermayesini oluşturmak ve işgücü piyasasındaki cinsiyet eşitsizliğini azaltmak için yapısal politikalara ihtiyaç vardır [4]. Dünya Bankası Grubu Baş Ekonomisti ve Kıdemli Başkan Yardımcısı Indermit Gill'in belirttiği gibi, "Dünyanın en fakir ülkelerinin görünümü daha da endişe verici. Bu ülkeler, ekonomileri için maliyetli olan ağır borç ödeme yükleri, azalan ticaret fırsatları ve iklim olaylarıyla karşı karşıya. Gelişmekte olan ülkelerin özel yatırımı teşvik etmenin, kamu borcunu azaltmanın ve eğitimi, sağlık hizmetlerini ve temel altyapıyı iyileştirmenin yollarını bulmaları gerekiyor. Bu ülkelerin en fakirleri, özellikle Uluslararası Kalkınma Birliği'nden imtiyazlı yardım almaya hak kazanan 75 ülke, uluslararası destek olmadan bunu yapamayacak." Buna göre, Dünya Bankası, gelişmekte olan ülkelerin dörtte birinin 2024'te 2019'daki pandemiden önce olduğundan daha fakir kalacağını tahmin ediyor; bu rakam kırılgan ve çatışmalardan etkilenen ülkelerde iki kat daha yüksek. Ayrıca, Dünya Bankası tahminlerine göre, gelişmekte olan ve gelişmiş ekonomiler arasındaki gelir farkının 2020-2024 yılları arasında gelişmekte olan ülkelerin neredeyse yarısında 1990'lardan bu yana en yüksek seviyeye ulaşması bekleniyor [5].

Pandemi ve Ukrayna'da savaşın patlak vermesinin ardından yaşanan keskin fiyat artışlarının ardından enflasyon 2024'te düşmeye devam etti. Küresel enerji fiyatları da yavaşladı ve petrol fiyatları 2022 zirvelerinden sonra düşüş eğilimi gösterdi. Ancak, bazı piyasalar oynak kalırken jeopolitik riskler 2024'te de devam etti.

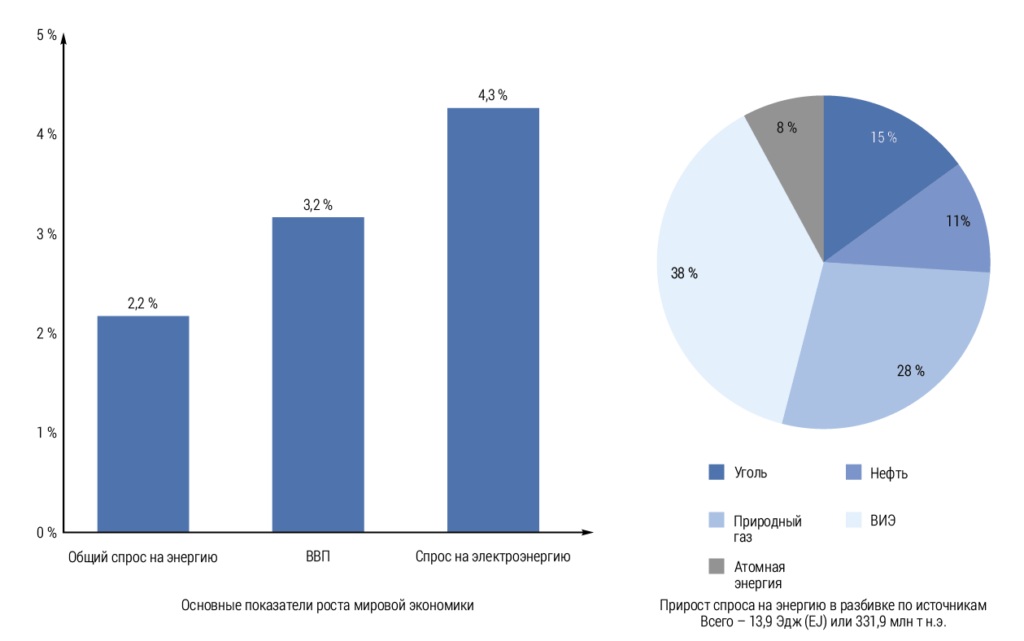

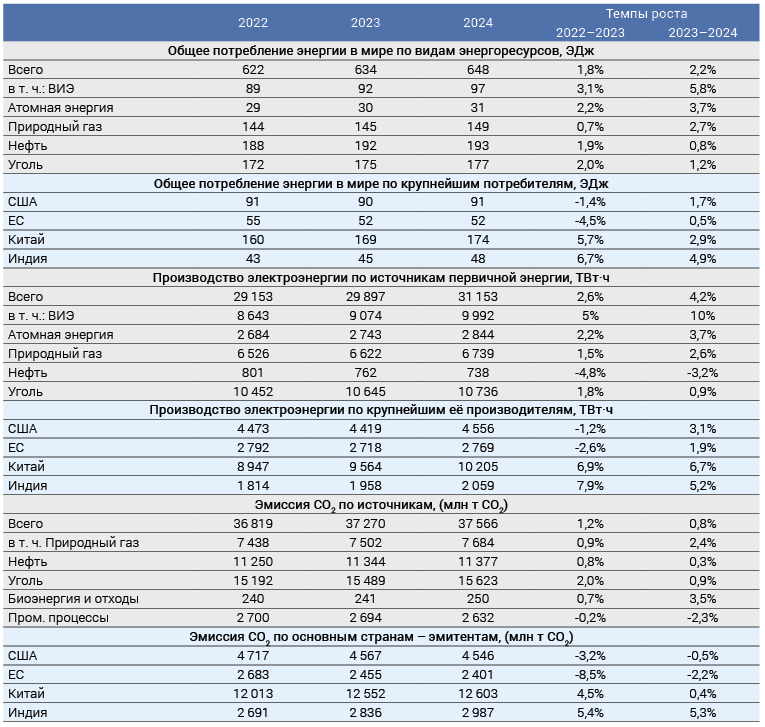

Önceki bölümde tartışılan küresel ekonomiye yönelik benzeri görülmemiş bir dizi şok, giderek artan belirsizlikle birleşerek küresel enerji talebi gelişiminin hızını ve oranlarını belirledi. Jeoekonomik değişimler, yeni piyasa gerçekleri, hızla gelişen temiz enerji teknolojileri ve enerji güvenliği, karşılanabilirlik ve iklim politikası, piyasa istikrarını ve paylaşılan iklim ve sürdürülebilir kalkınma hedeflerine ulaşmayı etkiliyor. IEA tahminlerine göre [6], 2024 yılında küresel enerji talebi %2,2 artarak neredeyse 650 EJ'ye (15,522 Gtoe) ulaşacak. Bu, talebin 2023'te %2 düştükten sonra neredeyse %1 (+2 EJ veya 47,8 Mtoe) arttığı gelişmiş ekonomilerdeki güçlü büyüme dönüşüyle yönlendirildi. Avrupa Birliği'ndeki talep, daha düşük enerji fiyatlarının desteğiyle 2017'den bu yana ilk kez büyümeye döndü (2021'deki COVID-19 sonrası toparlanma hariç). ABD'de talep %1,7 artarken, Japonya'daki talep uzun vadeli düşüşünü sürdürerek %1,2 düştü. Gelişmekte olan piyasa ve gelişmekte olan ekonomilerdeki enerji talebi büyümesi 2024'te yavaşladı ve 2023'teki %4'e yakın seviyesinden %3'ün altına düştü. Bu, kısmen ülkenin 2023'ün başlarında pandemiden geç aşamada yeniden açılmasını yansıtan, 2023'ten itibaren yarıya inen Çin'deki talep büyümesinin yavaşlamasından kaynaklandı. Büyüme Hindistan'da da yavaşlayarak %5'in altına düştü. Ancak bu yavaşlamaya rağmen, toplam küresel enerji talebi büyümesinin beşte dördü hala gelişmekte olan piyasa ve gelişmekte olan ekonomilerden gelirken, toplam büyümenin beşte üçü gelişmekte olan Asya'dan geldi. Tek başına Hindistan'daki büyüme, tüm gelişmiş ekonomilerdeki talep büyümesinin toplamından daha fazlaydı [6]. Küresel enerji sisteminin farklı bölümleri, hem kısa vadeli faktörlerin hem de daha derin yapısal eğilimlerin etkisini yansıtan çok farklı oranlarda büyüdü. Küresel enerji talebi 2024'te %2,2 oranında büyüdü, bu 2013 ile 2023 arasında gözlemlenen %1,3'lük ortalama yıllık büyüme oranından daha hızlıydı. Bu büyüme kısmen, IEA'nın %2,2'lik büyümeye 0,3 puan eklediğini tahmin ettiği aşırı hava koşullarının etkisinden kaynaklanıyordu. Buna rağmen enerji talebi, 2024'te uzun vadeli ortalamasına yakın bir oranda %3,2 oranında büyüyen küresel ekonomiden daha yavaş büyüdü.

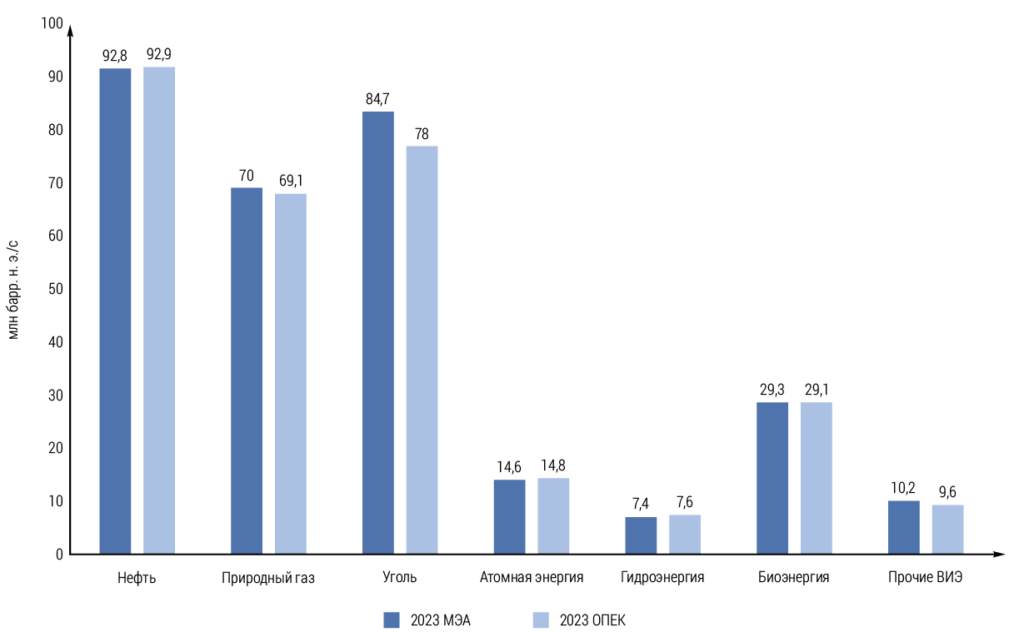

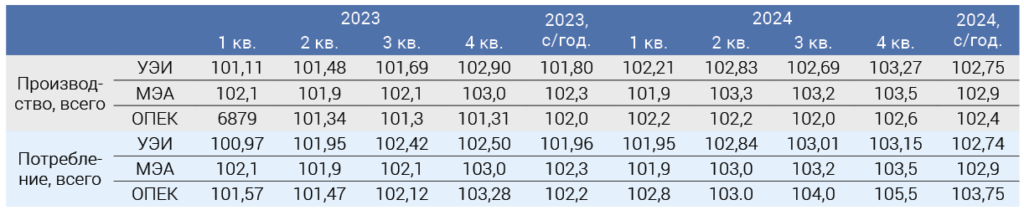

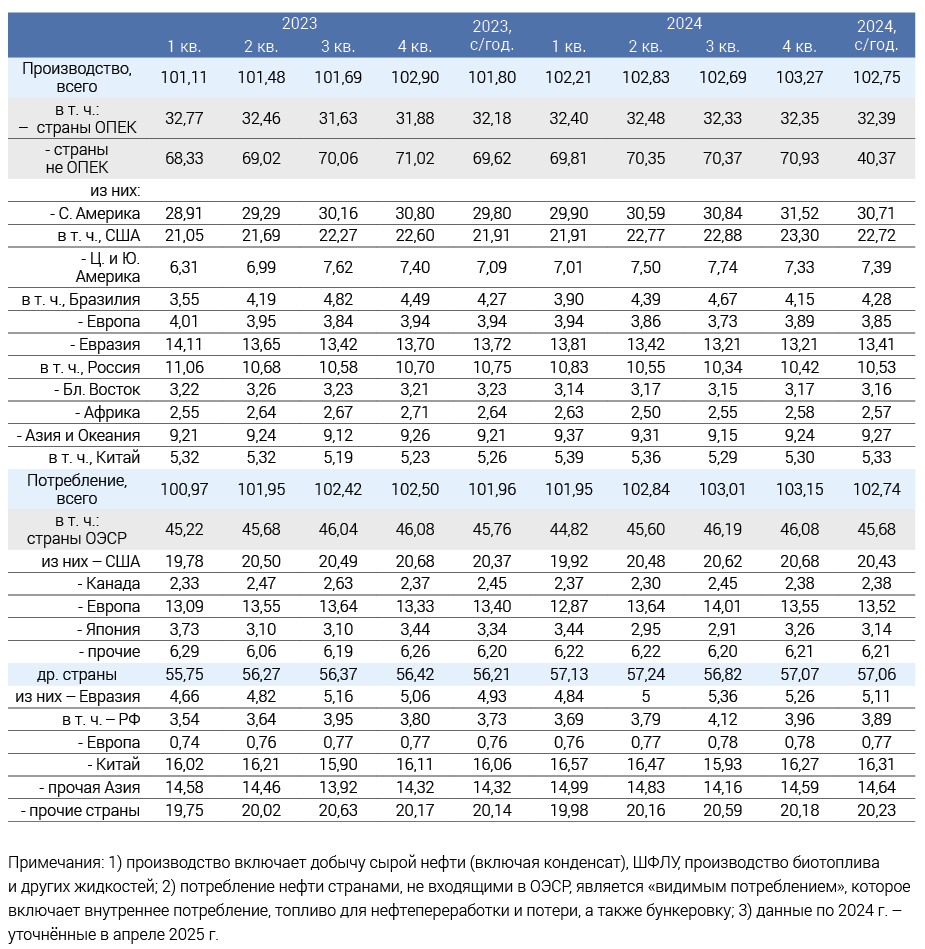

IEA ve OPEC Sekreterliği tahminlerine göre 2023 yılında küresel enerji talebinin yapısı Şekil 4'te gösterilmektedir. Küresel ekonominin başlıca büyüme oranları ve kaynaklara göre 2024 yılındaki enerji talebindeki büyüme Şekil 5'te, küresel enerji gelişiminin başlıca göstergeleri ise Tablo 1'de gösterilmektedir.

Petrol de dahil olmak üzere fosil yakıt kullanımının azaltılmasını ve hatta durdurulmasını tutarlı bir şekilde savunan IEA'nın, 2021-2022 enerji krizinden sonra küresel ekonominin önümüzdeki on yıllarda hidrokarbon kaynakları olmadan yapamayacağını kabul etmek zorunda kalması da ilginçtir. Petrol ve gaza bağımlılık yüksek kalmaya devam ediyor; fosil yakıtlar 2023-2024'te küresel enerji talebinin %80'inden fazlasını karşılamaya devam etti (Tablo 1) ve bu pay %83 olduğu 2011'den bu yana kademeli olarak azalıyor. 2024'teki küresel enerji talebi bu yılın aşırı sıcaklıklarından etkilendi: 2024, kayıtlardaki en sıcak yıldı. Bu, soğutma için enerji tüketimindeki artışın ve hidroelektrik enerji üretimindeki düşüşün nedenidir. IEA, sıcaklık etkilerinin elektrik ve doğal gaz talebindeki artışa yaklaşık %20 katkıda bulunduğunu ve genel olarak kömür talebinde artışa yol açtığını tahmin ediyor. 2024 yılında, hava olayları enerjiyle ilgili CO2 emisyonlarındaki artışın yaklaşık yarısını oluşturdu [6].

Başbakanlık ajansından uzmanların haklı olarak belirttiği gibi, 2024'te küresel petrol piyasası, Orta Doğu çatışmasından beklentiler ve OPEC+ eylemleri arasında zar zor tutunarak stres altındaydı. Sadece olaylardan değil, aynı zamanda bir kısmı oldukça anlaşılır spekülatif hedeflerle "hızlandırılmış" beklentilerden de etkilendi. Yıl boyunca petrol fiyatlarını belirleyen temel olaylar, Çin'deki petrol talebinin tahminlere kıyasla düşük büyüme oranları ve OPEC+'nın dengeleme kararlarıydı. Başlıca beklentiler, Orta Doğu çatışmasının şiddetlenmesi ve ABD'deki sert seçim öncesi açıklamalardı; bunların etkisi açıkça abartılmıştı [9]. Sonuç olarak, 2024'te küresel petrol talebi büyümesi, 2023'teki %1,9'luk büyümeye kıyasla belirgin şekilde yavaşlayarak sadece %0,8'e düştü. Aynı zamanda, gelişmiş ekonomilerdeki petrol talebi 2024'te büyük ölçüde değişmeden kaldı (bir önceki yıla göre sadece %0,1 düşüş), gelişmekte olan ve gelişmekte olan ekonomilerde ise sadece %1 büyüdü.

Petrolün toplam enerji talebindeki payı, %46'ya ulaşmasının üzerinden 50 yıl geçtikten sonra ilk kez %30'un altına düştü. Ancak, eğilimler sektöre ve bölgeye göre değişiklik gösteriyor (Şekil 6).

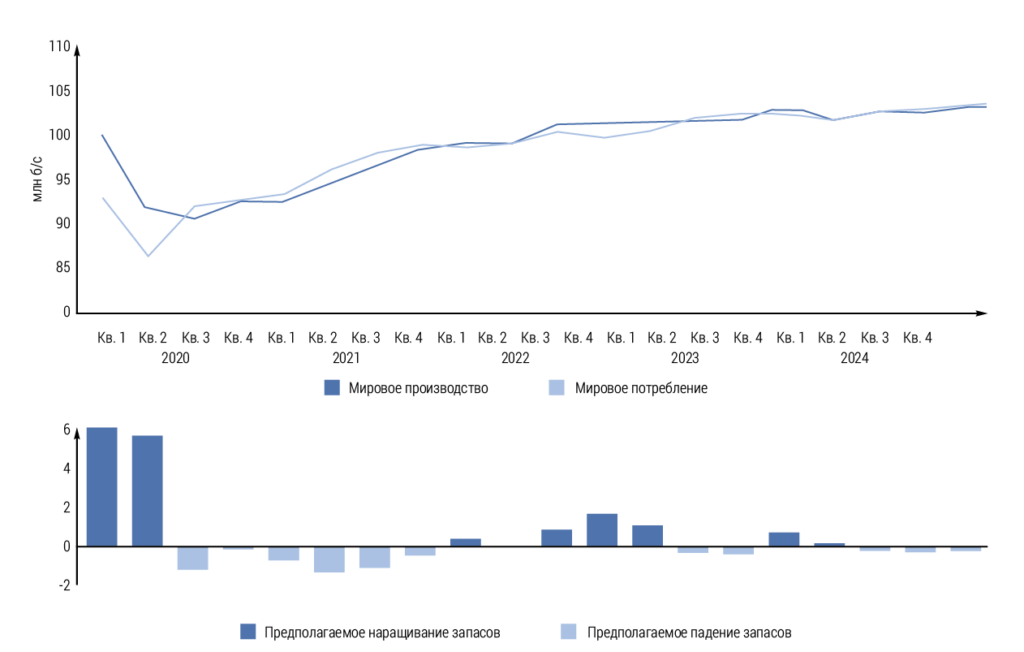

Böylece, küresel motorlu taşıtlardan gelen petrol talebi, Çin'deki (-%1,8) ve gelişmiş ekonomilere sahip ülkelerdeki (-%0,3) düşüşten kaynaklanan hafif bir düşüş gösterdi. Havacılık ve petrokimyadan gelen petrol talebi arttı. Genel olarak, IEA'nın da belirttiği gibi, 2024'te toplam petrol arzı, dünya talebine 102,9 milyon varil/gün seviyesinde karşılık geldi [10]. ABD EIA uzmanları, biraz daha düşük bir seviyede de olsa benzer bir sonuca vardı (Şekil 7), OPEC Sekreterliği uzmanları ise tedarik edilen hammaddelerde belirli bir kıtlığa dikkat çekti (Tablo 2).

Petrol, diğer sıvılar ve rafine ürünleri ayrı ayrı ele aldığımızda daha karmaşık bir tabloyla karşılaşırız. Dolayısıyla 2024 yılında petrol piyasalarında arz açığı oluştu, zira petrol ve kondensat üretimi geçen yılın aynı dönemine kıyasla 120 bin bpd azaldı. Aynı zamanda NGL üretimi ve biyoyakıt üretimi sırasıyla 570 ve 200 bin bpd arttı [10]. Genel olarak IEA, 2024 yılı sonunda Çin pazarının canlanmasının küresel talebi 2,1 milyon b/d'ye çıkardığı 2023'teki yüksek oranlara kıyasla petrol talebinde keskin bir yavaşlama olduğunu belirtiyor [12]. ABD EIA'ya göre, 2024'te dünyadaki sıvı yakıtların ortalama yıllık tüketimi, 2023'teki 2,4 milyon b/g'ye kıyasla sadece 0,9 milyon b/g arttı. Aynı zamanda, ABD EIA, 2024'te küresel petrol tüketimindeki büyümenin pandemi öncesi eğilime ulaşmayacağına inanıyor (Şekil 8). Bu düşüşün temel nedeni, OECD üyesi ülkelerdeki petrol talebindeki minimal büyümedir.

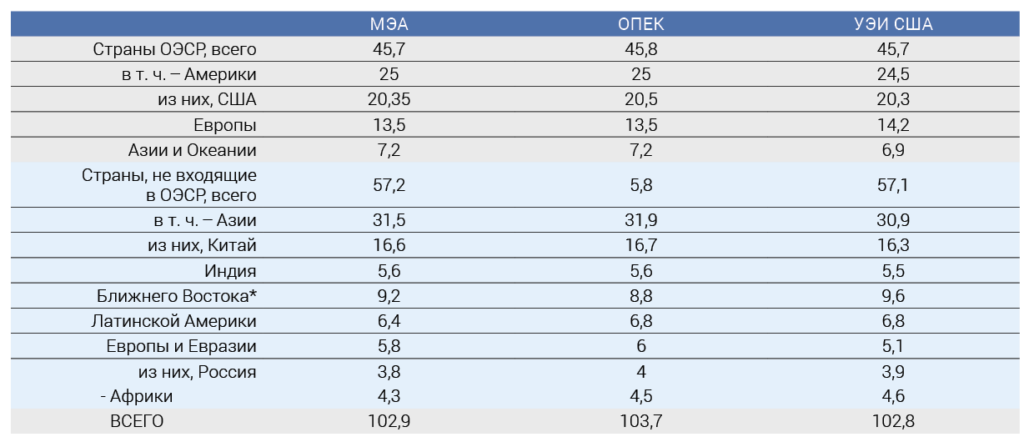

IEA, OPEC Sekreterliği ve ABD EIA tarafından Ocak 2025’te yapılan 2024 yılı sıvı yakıt talebi tahminleri Tablo 3’te, aynı kuruluşlar tarafından Ocak 2024’te yayınlanan tahminler ise Şekil 9’da gösterilmektedir.

Petrol piyasaları uzun zamandır Çin'in görünüşte bitmeyen talep büyümesine güveniyor. Aslında, IEA'ya göre Çin yüzyıl boyunca küresel petrol talebi büyümesinin temel taşı olmuştur. Dinamik üretim faaliyeti, muazzam altyapı yatırımı ve 1,5 milyarlık nüfusun büyüyen zenginliği, ülkenin petrol tüketimindeki durdurulamaz büyümesinin bir sınırı olmadığı algısına yol açmıştır. Son on yılda, Çin'in yıllık petrol talebi büyümesi ortalama 600.000 bpd'nin üzerinde olmuş ve küresel ortalamanın %60'ından fazlasını oluşturmuştur [16]. Ancak, 2024 verileri bunun o zamandan bu yana değiştiğini göstermektedir. Örneğin, Energy Tracker Asia, Çin'in karbonsuzlaştırma hedefleri ve ulaşımın elektriklendirilmesini teşvik etme stratejisinin bir parçası olarak petrol talebinde yapısal zayıflama dönemine girdiğine inanmaktadır. Dahası, ülkenin petrolden kademeli olarak uzaklaşması ve rekabetçi fiyatlarla elektrikli araç üretmesi, Güneydoğu Asya ülkelerini aynı yollarda gitmeye, enerji güvenliğini iyileştirmeye ve karbonsuzlaştırmada ilerlemeye teşvik edebilir [17]. IEA uzmanları, petrol bazlı yakıta olan talebin azalmasının nedeninin, özellikle [18] Çin ekonomisi ve ulaştırma sektöründeki önemli bir dönüşümün devam etmesi olduğunu söylüyor. Böylece, 2024 yılında Çin'deki toplam ham petrol tüketimi %1,2 azaldı ve 2024'te temel petrol ürünleri tüketimi 2021 seviyesinden %2,5 daha düşük oldu. Bu rakamların 2019'dakinden sadece biraz daha yüksek olması da dikkat çekicidir [17]. 2024 yılında petrol talebindeki büyümenin büyümesi, ham petrol ithalatının rekor seviyeye göre azalmasına ve 2023 yılında rekor seviyeye göre, dünyanın en büyük ham petrol ithalatçısı olan ülke, 2024 yılında 11,3 milyon b/s'ye karşı 11,1 milyon b/s miktarında aldı. Toplam ithalatın yaklaşık %2 azalmasına rağmen, bazı ülkelerden ithalat artarken, diğerlerinden azaldı [19].

Tüm bu değişimlerin, enerji güvenliği ve çevre kirliliğiyle mücadeleye giderek daha fazla öncelik veren, aynı zamanda ekonominin endüstriyel üretimden hizmetlere dayalı bir modele geçişini hedefleyen Çin devlet politikası tarafından belirlendiğinin vurgulanması gerekir.

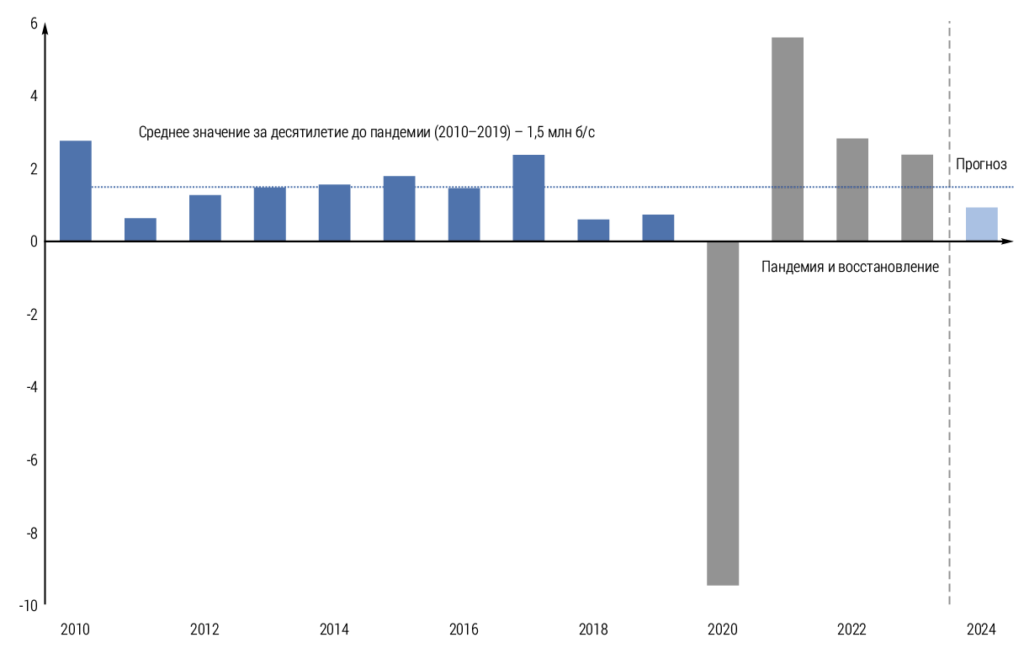

IIA, 2024'ün başında dünya petrol arzının yıl boyunca 1,5 milyon b/s artarak 103,5 milyon b/s'lik yeni bir maksimuma ulaşacağını öngörmüştü; bu, ABD, Brezilya, Gayan ve Kanada'daki rekor üretimle kolaylaştırılacaktı. Genel olarak, OPEC+'ya dahil olmayan ülkelerdeki üretim 2024'te yaklaşık 1,5 milyon b/s'ye ulaşarak baskın olacak. Buna karşılık, OPEC+ ülkelerinin arzı, Ocak 2024'te başlayan ek gönüllü kesintilerin ikinci çeyreğe doğru kademeli olarak dönmesi koşuluyla, 2023'e kıyasla genel olarak sabit kalacaktır [20]. Gerçekte, OPEC Sekreterliği, ABD ve MAA'ya göre 2024'te küresel petrol ve diğer sıvı hidrokarbon üretimi, sırasıyla yılda 0,4, 0,95 ve 0,6 milyon b/s artarak 102,4 ila 102,9 milyon b/s'dir (Tablo 3). Büyüme, başta ABD, Kanada ve Gayan olmak üzere OPEC+ üyesi olmayan ülkelerin aleyhine gerçekleşti.

* Orta Doğu'daki MAA ve OPEC'in temel göstergeleri arasındaki farklar veri kaynaklarıyla ilişkilidir. Bu OPEC Sekreterliği'nin kaynakları ulusal kaynaklardır ve ayrıca ülkelerle - OPEC üyeleriyle - doğrudan bağlantıdır.

2024 yılında piyasa oldukça dalgalı kaldı, açık dönemler yerini fazla dönemlere bıraktı. Ancak, ortalama olarak, küresel petrol talebinin yavaşlama eğilimine rağmen, piyasa esas olarak EIA USA'ya göre ortalama 0,2 milyon b/s'ye ulaşan piyasada kaldı (tablo 4).

Açığı oluşturan temel etken, OPEC+ ülkelerinin petrol üretimine ilişkin gönüllü kısıtlamalarda tekrar tekrar bir azalma aktarmasıydı. Ayrıca, Amerikan EIA'ya göre, ittifak ülkeleri tarafından petrol üretimindeki gerçek düşüş [21]. Bu nedenle, 2024'ün ilk çeyreğinde, Rusya ve Suudi Arabistan dahil olmak üzere sekiz OPEC+ ülkesi, petrol üretimini 2,2 milyon b/s azaltmayı gönüllü olarak kabul etti. [20]. Başlangıçta, ülkeler Ekim 2024'ten itibaren üretimi kademeli olarak yeniden başlatmayı planladılar, ancak dünya petrol fiyatlarındaki düşüş nedeniyle Aralık 2024'te kısıtlamaları hafifletmeye başladılar. Aralık 2024'te, OPEC+ ülkeleri bir kez daha petrol üretimine gönüllü kısıtlamalar aktardılar. Şimdi teklifte II metrekarelik kademeli bir artış bekleniyor. 2025

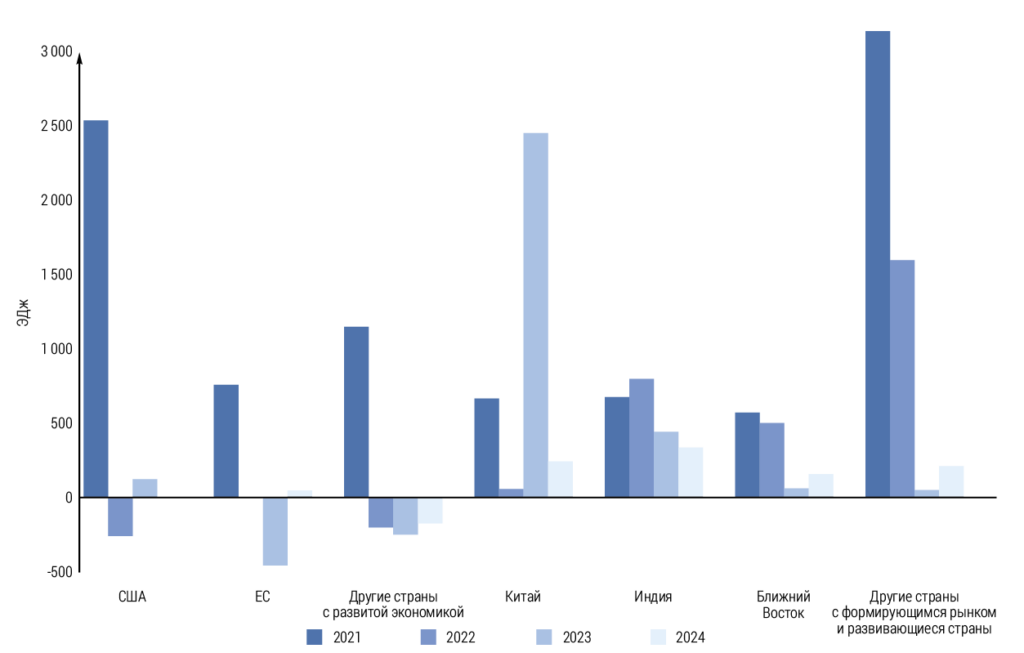

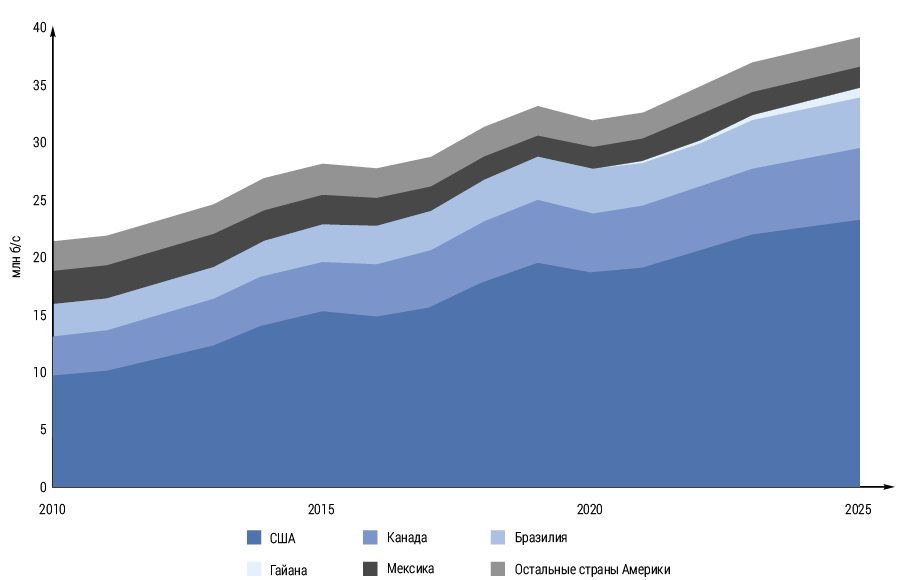

EIA'ya göre ABD'de OPEC+ dışındaki sıvı hidrokarbonların dünya üretimi 2024'te 1,8 milyon b/s arttı. Bu büyümenin itici gücü, Kuzey ve Güney Amerika'daki dört ülkede - ABD, Gayan, Kanada ve Brezilya - ham petrol üretimindeki artıştır ve bu büyümenin çoğu ABD'ye düşmektedir (Şekil 10).

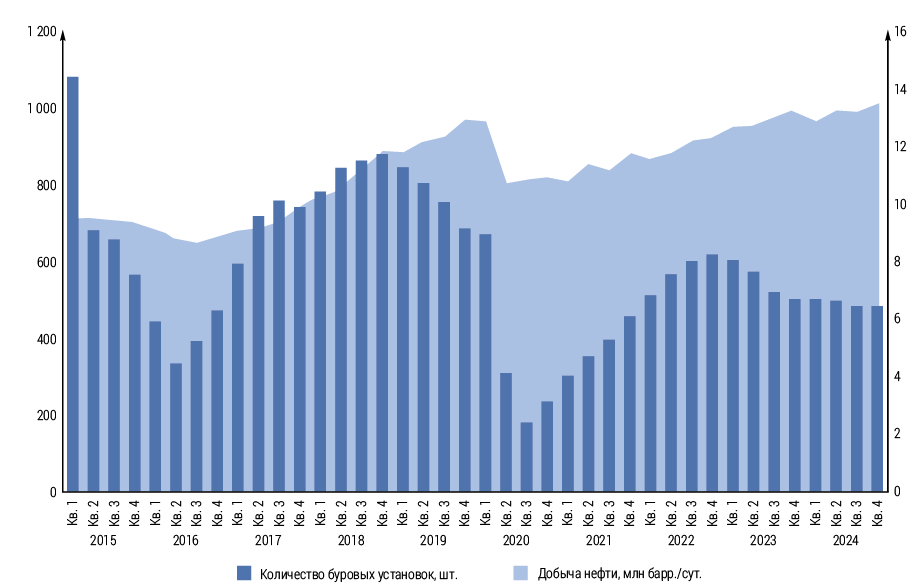

Amerika Birleşik Devletleri 2024'te dünyadaki diğer tüm ülkelerden daha fazla petrol ve diğer sıvı hidrokarbon üretmeye devam etti. Sadece Amerika Birleşik Devletleri'ndeki ham petrol 2024'te 13,2 milyon b/s'ye çıktı, kısmen daha az sayıda sondaj kulesiyle verimlilikteki artıştan dolayı (Şekil 11). Ancak, yeni av rekorları olasılığı önemsizdir - borç yükünden kaynaklanan sürekli sondaj düşüşlerinden bıkmış yatırımcılar şirketlerin büyümeden ziyade kâra öncelik vermesini ister.

Son yedi yıl boyunca, Birleşik Devletler herhangi bir zamanda herhangi bir ülkeden daha fazla ham petrol üretti. Yukarıda belirtildiği gibi, Birleşik Devletler'deki ham petrol üretimi, kondensat dahil, 2024'te ortalama 13,2 milyon b/s'ye ulaşarak, 2023'te belirlenen 12,9 milyon b/s'lik önceki ABD ve dünya rekorunu kırdı (Şekil 12).

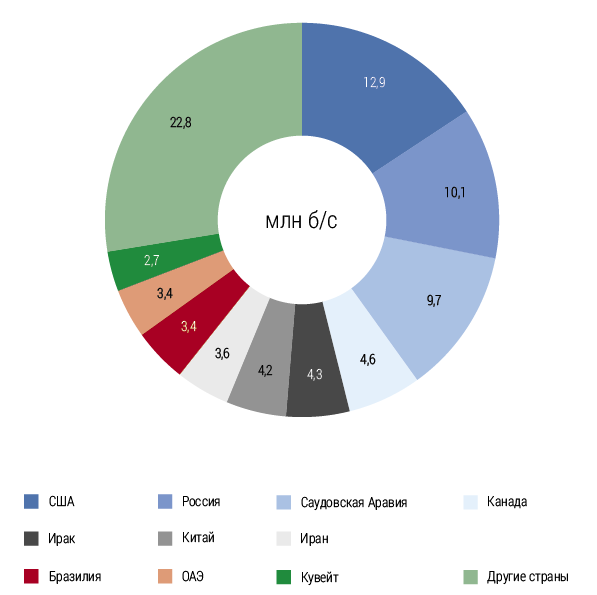

2023'te ABD, Rusya ve Suudi Arabistan tüm küresel petrol üretiminin %40'ını (32,8 milyon varil/saniye) oluşturdu. 1971'den beri bu üç ülke dünyadaki diğer tüm ülkelerden daha fazla petrol üretti, ancak son elli yılda aralarındaki ilk sıra değişti. Karşılaştırma yapmak gerekirse, bir sonraki en büyük üç üretici ülke olan Kanada, Irak ve Çin aynı 2023'te birlikte 13,1 milyon varil/saniye üretti, bu da yalnızca ABD'de üretilen miktardan biraz daha fazlaydı (Şekil 13).

Rusya, 2017 yılında ham petrol üretiminde dünyada birinci sırada yer aldı, ancak o zamandan beri ülkemizdeki üretim artışı ABD'deki üretim büyümesinin gerisinde kaldı. Rusya'daki ortalama yıllık petrol üretimi 2019 yılında zirveye ulaşarak 10,8 milyon b/s olarak gerçekleşti, ancak bu değer ABD'den 1,4 milyon b/s daha azdı. 2022 yılında Rusya, Kasım 2022'de üretimi azaltacağını duyuran OPEC+ ülkelerinden biri oldu ve Şubat 2023'te ayrıca gönüllü olarak 500 bin b/s daha üretim azaltımı yapacağını duyurdu. Rusya Federasyonu Hükümeti'nin görüşüne göre, OPEC+ işlemi Rusya'nın geliri üzerinde olumlu bir etkiye sahip. Rusya Federasyonu Hükümeti Başkan Yardımcısı A. Novak'a göre, Rus petrolünün fiyatlarındaki artış nedeniyle, 2024 yılında ülkenin federal bütçesindeki petrol ve gaz gelirlerinin payı yaklaşık %30 olarak gerçekleşti. Değerlendirmesine göre, Rusya'daki petrol üretimi %2,6 oranında azalarak 516 milyon tona düştü [27]. Rusya'da üretimin azalmasına yol açanın resmen gönüllü kesintiler olmasına rağmen, ABD, azalmanın ana nedeninin Ukrayna'da düşmanlıkların başlamasına yanıt olarak şirketlerin yaptırımları ve gönüllü kararları olduğuna inanıyor. Ancak, üretimdeki gerçek azalmanın beklenenden daha az olduğu ortaya çıktı ve EIA'ya göre, 2023'te Rusya'daki petrol üretimi sadece 200 bin b/s azalarak 10,1 milyon b/s'ye düştü [26]. Ülkemizdeki petrol üretiminin tahmini, "Batı ülkeleri" tarafından Rusya'ya uygulanan ekonomik yaptırım beklentilerinden önemli ölçüde etkilendi. Ayrıca aynı doğrultuda, “büyük yedili” (G7) ülkeleri ve AB’nin 2022’den itibaren girmeye başladığı petrol fiyatlarının kısıtlanması (“tavan”) beklentileri de vardı. 2024 boyunca G7 ülkeleri, Rus petrolü için sınırlayıcı fiyatları sıkılaştırma fikrine sürekli geri dönüyordu. Aynı zamanda Bloomberg’e göre inceledikleri seçenekler, tam bir yasaktan tavan fiyatının varil başına 40 dolara düşürülmesine kadar uzanıyordu [28]. Suudi Arabistan’daki petrol üretimi, 2022’de 10,6 milyon varil seviyesinde zirveye ulaştı; bu, ABD’de kullanılanın 1,3 milyon varil fazlasıydı. 2023 yılında ham petrol üretimi, hem OPEC+ ülkelerinin üretime getirdiği kısıtlamalar, hem de Suudi Arabistan'ın dünyadaki yakıt tüketiminin azalmasıyla oluşan zayıflığı telafi etmek amacıyla çıkardığı petrolün gönüllü olarak kısıtlanması sonucu yaklaşık 900 bin varil azalarak 9,7 milyon varile geriledi.

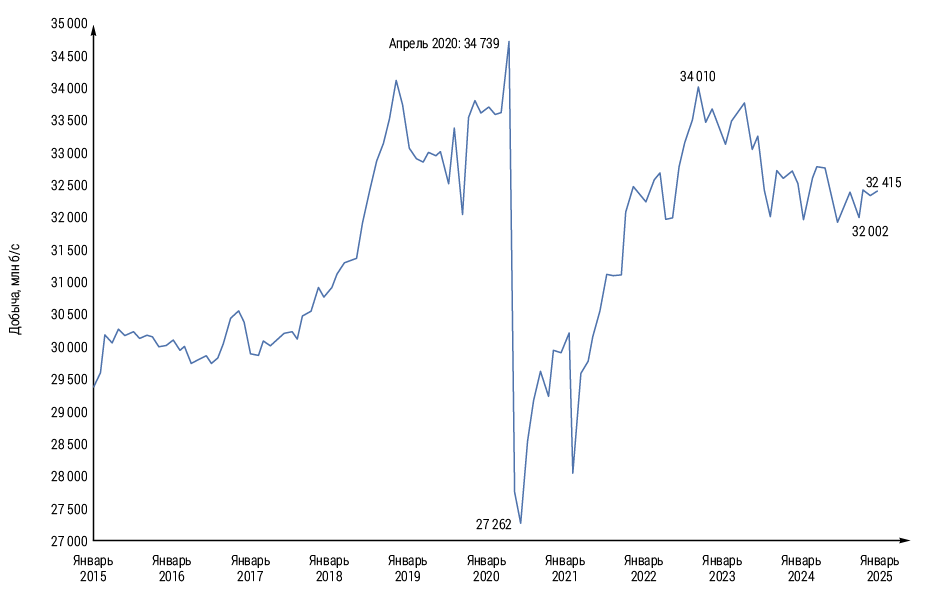

Şekil 14’te, “Büyük Petrol Üçlüsü”nün (ABD, Rusya ve Suudi Arabistan) kondensat dahil olmak üzere petrolün Ocak 2015’ten Ocak 2025’e kadar olan aylık üretim dinamikleri gösterilmektedir.

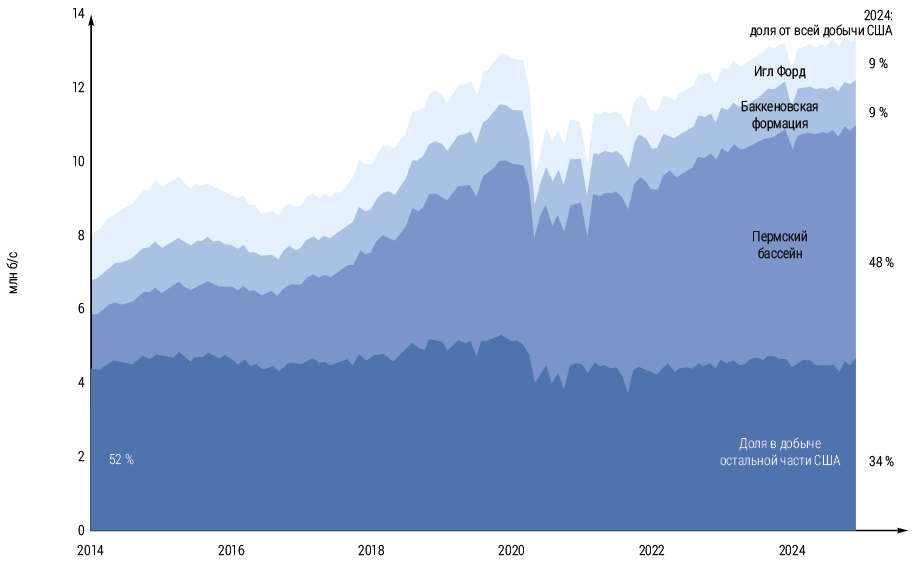

Petrol üretiminin “Büyük Üçlü” tarihi zirvesi Nisan 2020'de gerçekleşti ve 34.739 milyon b/s'ye ulaştı. Bu zirve, Suudi Arabistan'daki üretimde daha fazla artışla ilişkilendirildi. Pandemi Covid-19'dan sonra üretim, Eylül 2022'de 34.010 milyon b/s'lik bir zirveye ulaştı. O zamandan bu yana üretimdeki düşüş öncelikle Suudi Arabistan ve Rusya'daki kısaltmalarla ilişkilidir. Aralık 2024'te petrol üretimi “Büyük Üçlü” 55 bin adet artarak 32.415 milyon b/s'ye ulaştı; bu da Eylül 2022'deki pandemi sonrası maksimumun 1.595 milyon b/s altında [29]. Amerika Birleşik Devletleri'ne dönüyoruz. Son yıllarda bu ülkedeki ana petrol üretim bölgesi, Teksas ve New Mexico eyaletlerinde bulunan Perm havzasıydı. ABD'de 2024 yılında petrol üretimindeki artışın neredeyse tamamı bu bölgede gerçekleşmiş olup, yaklaşık 6,3 milyon varil petrol, yani ABD'deki ham petrol üretiminin toplam hacminin %48'i bu bölgeden karşılanmıştır (Şekil 15).

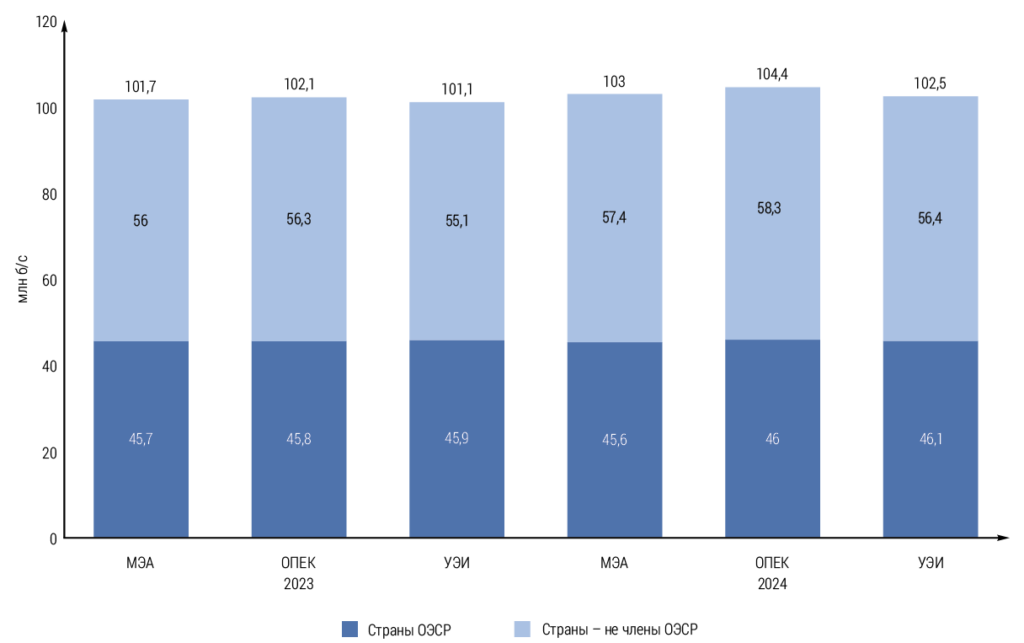

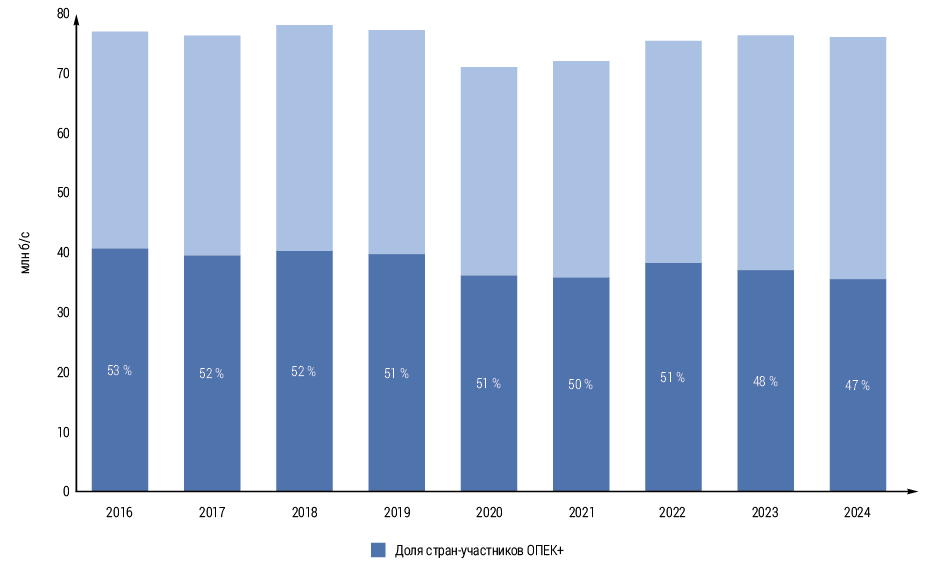

OPEC ve OPEC+ ülkelerine gelince, ABD'nin EIA'sına göre, bu ülkelerdeki petrol üretimi 2024 yılında yeniden düşüşe geçerek, tüm dünya petrol üretiminin %47'sine (35,7 milyon varil) ulaşmıştır (Şekil 16).

Ancak IEA, üreticilerin caydırıcılığı, plansız bakım ve siyasi istikrarsızlığın birleşimi sonucunda OPEC+ ittifakının 2024'teki günlük ortalama üretiminin sadece 0,1 milyon varil/saniye düştüğüne inanıyor. 2023 seviyesinden 41,5 milyon varil/saniyeye [32]. Aynı zamanda, OPEC'in 2024'teki ham petrol üretim fazlası kapasiteleri 4,6 milyon varil/saniyeye ulaştı; bu da 2019'dakinden %103 (2,3 milyon varil/saniye) daha fazla [24]. Grubun toplam arzının yaklaşık üçte birini oluşturan Suudi Arabistan, OPEC'te özel bir petrol üreticisidir. 2024'te Suudi Arabistan, OPEC+'nın ek gönüllü kısaltmaların uzatıldığını duyurmasından önce, 2022'ye kıyasla %13 (1,4 milyon varil/saniye) daha az olan 9 milyon varil/saniye madencilik yaptı.

OPEC+ üyeleri arasında 2024 yılında ham petrolün en büyük üreticisi, ortalama 9,2 milyon b/s üreten Rusya oldu. Çelik açısından Rusya ve Suudi Arabistan'dan sonra en büyük üreticiler Irak (4,4 milyon b/s), Birleşik Arap Emirlikleri (2,9 milyon b/s) ve Kuveyt (2,5 milyon b/s).

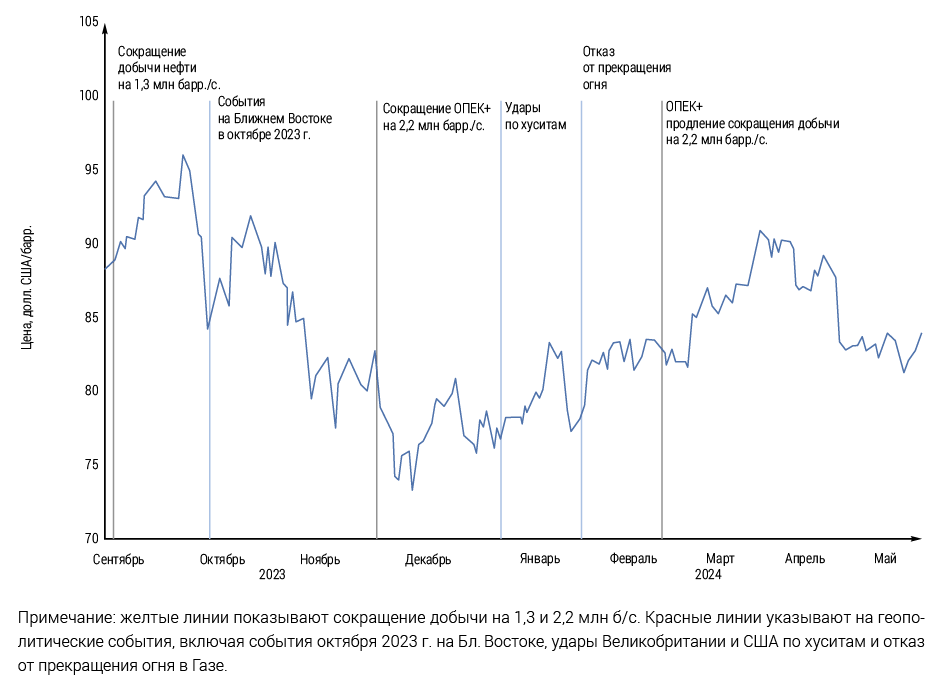

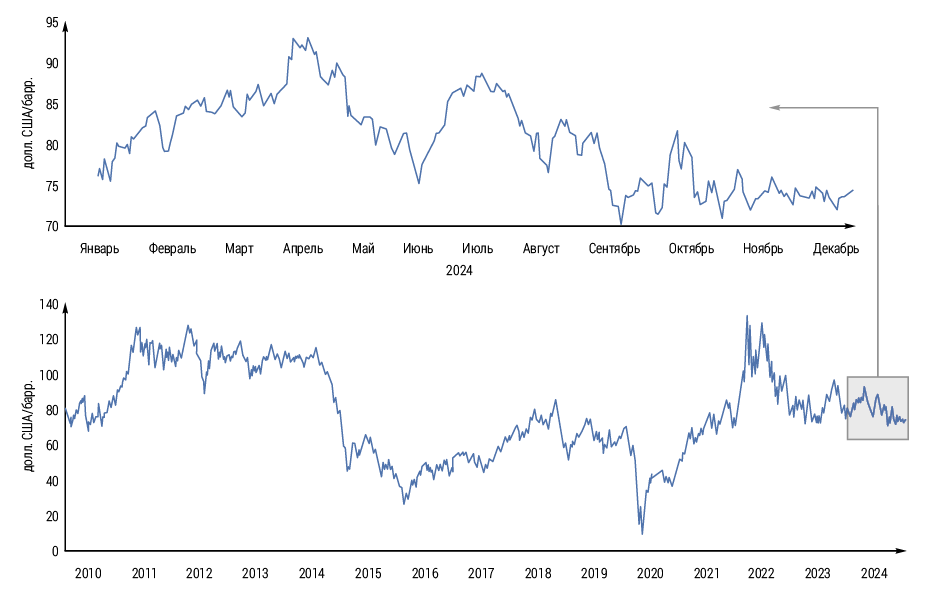

Mevcut ve gelecek vaat eden petrol fiyatlarını ve diğer enerjileri tahmin etmek en popüler aktivitelerden biridir. Hem analitik hem de prognostik merkezlerde, ayrıca çok sayıda banka ve emtia borsası, şirket ve yatırımcı, piyasa analisti ve bağımsız uzmanda yer almaktadırlar. Ham petrol için cesaret, küresel ekonominin bir göstergesi olarak kabul edilir, ancak buna karşılık son derece değişkendir, çeşitli jeopolitik ve ekonomik olaylara yanıt verirler. Bunlar, gelişmiş yatakların jeolojik koşulları, bunların geliştirilmesindeki teknolojik değişiklikler, yenilik ve alternatif enerji kaynakları; arz ve talepteki mevcut değişiklikler ve gelecekteki talep ve arz beklentisi; ekonomik büyüme, ekonomideki yapısal değişiklikler ve ekonomik yaptırımlar; kilit petrol üretim bölgelerindeki jeopolitik istikrarsızlık ve siyasi durum; doğal afetler; devlet tarafından düzenleme ve döviz spekülasyonları; ve daha birçoklarıdır. Petrol fiyatlarını etkileyen faktör, başta OPEC+ ve ABD olmak üzere önde gelen üreticilerinin politikasıdır. Hükümet ve şirketler petrol fiyatlarının hangi yöne hareket edeceğini tahmin etmeye çalışıyorlar, ancak tahmin yapmak yanlış bir bilimdir, bu nedenle tahmin ve tahminleriyle uğraşanlar neredeyse sürekli olarak önceki bölümlerde 2024'te küresel ekonominin ve dünya enerji fiyatlarının büyüme hızında daha fazla yavaşlama olduğu ve petrol fiyatlarının 2022'deki maksimumların ardından düşme eğiliminde olduğu belirtilmişti; 2024'te küresel petrol piyasası, Ortadoğu çatışmasından gelen beklentiler ve OPEC+ eylemleri arasında zar zor tutunarak askıda kalmıştı; sadece olaylar değil, bazıları tamamen anlaşılabilir petrol piyasaları ve petrol fiyatlarıyla "hızlandırılmış" beklentiler de spekülatif hedeflerden etkilenmişti. Yıllar boyunca petrol fiyatlarını belirleyen temel olayların kapanması, tahminlere kıyasla Çin'deki petrol talebinin büyüme oranının düşük olması; OPEC+'nın dengeleme kararları, petrol piyasasının istikrara kavuşmasını sağlayacak önlemler alıyor; ABD ve OPEC+'a dahil olmayan diğer ülkelerin arzlarını genişletmesi ve Fed'in faiz oranını düşürmeye başlaması, ABD'deki ekonomik aktiviteyi ve küresel petrol talebini artırabilir. Ancak genel olarak, 2024'te küresel petrol piyasası nispeten dengeliydi, genel petrol arzı dünyanın talebine karşılık geldi. Sonuç olarak, EIA'ya göre, 2024 sonuçlarına göre Brent petrolünün ortalama fiyatı 80,5 ABD doları/varil olarak gerçekleşti. Ve 2023 seviyesine (82,5 ABD doları/varil) göre yaklaşık %2,4 düştü.

2023 sonbaharından 2024 yılının ilk yarısına kadar petrol fiyatlarının dinamikleri ve bunu belirleyen önemli olaylar Şekil 17'de, Brent petrol fiyatlarının 2010-2024 arasındaki toplam dinamikleri ise Şekil 18'de gösterilmektedir.

Sonuç olarak, birkaç kelime petrol endüstrisinin gelişimine yapılan yatırımlar hakkında söylemek ister. Bildiğiniz gibi, en yüksek önceliği ve amacı enerjinin karbonizasyonu olan enerji geçişi kavramının uygulanması, CO2 emisyonunda keskin bir azalma ve sera gazlarının küresel emisyonlarını stabilize etmek anlamına gelir. Bu ana hedefe ulaşmak için ana yoldaki enerji geçişinden özür dileyenler, fosil enerji - kömür, petrol ve doğal gaz tüketiminin reddedildiğini ilan etti. Bu pozisyon, son yıllarda CO2'nin emisyonlarını sıfır seviyeye düşürmek için ideolojik olarak belirlenmiş hedeflere ulaşmada ısrar eden IEA tarafından aktif olarak desteklendi, genellikle bu yol boyunca var olan gerçek zorlukları ve sorunları hesaba katmayan yöntemler veya terimler eşlik etti. Bir zamanlar, düşük karbon geleceğe yönelik bir köprü ile ilan edilen doğal gaz, Mayıs 2021'de, yeni mevduatların keşiflerine yapılan yatırımların 2050 yılına kadar sıfır emisyona ulaşmak istiyorsa durması gerektiğine dair sansasyonel bir açıklama yaptı. Aynı Maa, 2050 yılına kadar temiz sıfır yayınladı - Genel Mekan'e göre, küresel enerji sektörü için bir yol haritası, yönetmeye göre, bir yol haritası, yarattı, bu da yönetim için bir yol haritası yarattı, bu da yönetim için bir yol haritası yarattı, bu da yönetmeye göre, yarattı, bu da yönetim için bir yol haritası, yarattı, bu da yönetim için bir yol haritası yarattı, bu da yönetim için bir yol haritası yarattı, bu da yönetmeye göre, yarattı. ve yatırımcılar. Bununla birlikte, birçok politikacı sıfır emisyon seviyesine ulaştığı için gerçekçi olmayan terimleri destekledi veya böyle bir yaklaşımın enerji güvenliğini, erişilebilirliğini veya fizibilitesini dikkate aldı, ancak yine de gelecek olmanın tek yolu olarak kabul edildi. Örneğin, Nisan 2023'te Fatikh Birol genel müdürü, Deutsche Welle ile yapılan bir röportajda saf sıfır senaryosunun şimdi “enerji dünyasının İncil'i, finans dünyası ve hepsi değil, birçok hükümet” olarak kullanıldığını söyledi [33]. Olası yatırım durumu ancak 2021-2022 enerji krizinden sonra değişmeye başladı. Daha önce yazdığımız gibi, krizin bir sonucu olarak, herkes hemen gaz, petrol ve hatta kömür hakkında hatırladı. Bu bağlamda, Dubai'deki Uluslararası Enerji Forumu'nda konuşan BAE Suhel al-Mazrui Enerji ve Altyapı Bakanı, Kafesli olarak şöyle dedi: "Geçen yıl Kasım ayında düzenlenen SOR-26 iklim konferansına katılımcılar, fosil türden yağ ve gaz üreticilerini görmek istemedi, ancak şimdi üretim oluşturmak istediler." Ve ekledi: “Dün, yatırımcılar petrol ve gazın gerekli olmadığını, ancak bugün - gelip bizi kurtardığını” söyledi [34].

Ve zaten 10 Mart 2025'te IEA Fatikh Birol genel müdürü Ceraweek'te şunları söyledi: “Açıklığa kavuşturmak istiyorum ... özellikle mevcut mevduatların düşüşü sorununu çözmek için yatırım ihtiyaçları olacak. Petrol ve gaz üretimine yatırımlara ihtiyaç var - ve nokta” [35].

Buna göre, 2022'den bu yana, petrol endüstrisinin gelişimine yapılan yatırımlar tekrar büyümeye başladı (Şekil 19) ve 2024'te 2020'lerin standartlarına göre önemli eğilimi, gelişimine yapılan yatırımlar korunmuştur.

energypolicy