Küresel LNG Piyasası Arz Fazlasının Eşiğinde

Alexey BELOGORIEVEnerji ve Finans Vakfı Enstitüsü Araştırma Direktörü

E-posta: [email protected]

Sıvılaştırılmış doğal gaz (bundan sonra LNG olarak anılacaktır), doğal gazın uluslararası ticaretinde giderek daha önemli bir rol oynamakta ve fiziksel ve fiyat dinamiklerini belirlemektedir. Birçok büyük gaz tüketen ülke (Çin hariç Güney ve Doğu Asya'daki tüm ülkeler; Latin Amerika ve Güneydoğu Asya'daki birçok ülke) için LNG tek ithalat kaynağıdır ve bu da sıvılaştırılmış gazın fiziksel ve fiyat bulunabilirliğini hem bölgesel hem de küresel düzeyde gaz talebinin dinamiklerinde önemli bir faktör haline getirmektedir.

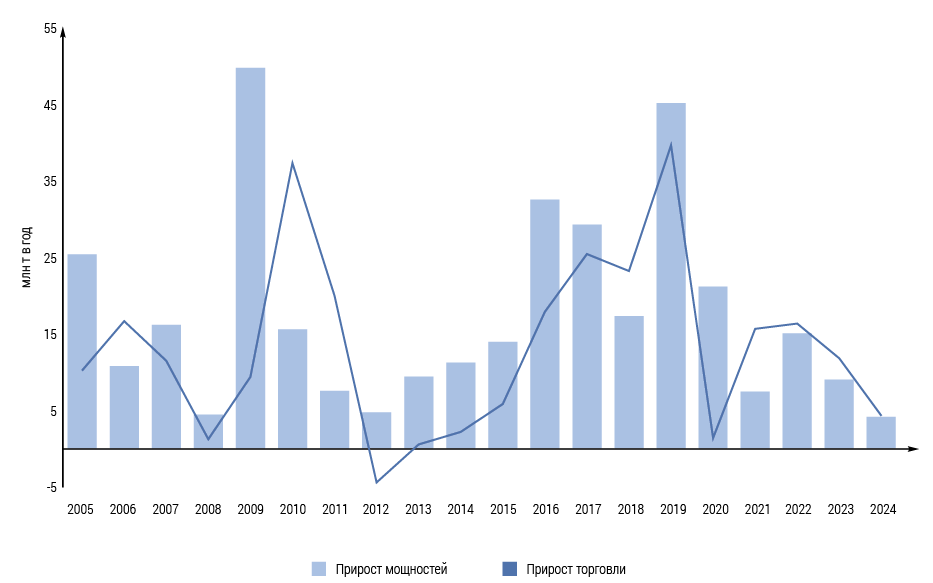

GIIGNL'e göre 2024'te uluslararası LNG ticaretinin büyümesi, 2021-2023'teki ortalama yıllık %4,1'lik büyümeye kıyasla keskin bir şekilde yavaşlayarak %1,1'e geriledi. IEA tahminlerine göre toplam ticaret hacmi 405,8 milyon tona veya yaklaşık 551 milyar m3 boru hattı gazı eşdeğerine ulaştı ve bu da küresel gaz tüketiminin %13,1'ine denk geliyor. Karşılaştırma yapmak gerekirse, LNG 2021'de küresel gaz tüketiminin %12,2'sini oluşturdu. LNG ve doğal gaz talebi 2000 ile 2018 arasında hemen hemen aynı oranda büyüdü, ancak bu dinamikler 2019'da farklılaşmaya başladı ve LNG tüketimi 2019'da %12, doğal gaz tüketimi ise yalnızca %1,7 arttı. O zamandan beri LNG tüketimi ortalama olarak genel gaz talebinden daha hızlı büyüyor. 2025-2040 döneminde LNG'nin hem tüketimdeki hem de uluslararası gaz ticaretindeki payının artması bekleniyor. 2024'teki yavaşlama, yeni gaz sıvılaştırma kapasitelerine yapılan yatırımların belirli bir döngüselliğine ve bunun sonucunda devreye almalarının düzensiz bir takvimine dayanan küresel LNG piyasası gelişiminin dalgalı yapısını yansıtıyor. Bu döngüsel dengesizlik, yeni sıvılaştırma kapasitelerinin devreye alınmasında keskin bir artışa (örneğin 2016-2019'da olduğu gibi), ardından yavaşlama, neredeyse durgunluk dönemlerine (özellikle 2023-2024'te olduğu gibi) yol açıyor. Yeni sıvılaştırma kapasitelerinin nihai yatırım kararının verildiği andan devreye alınmasına kadar geçen süre ortalama 4-6 yıl. Bu kadar uzun inşaat süreleri nedeniyle, yeni kapasitelerin devreye alınma takvimi, kendisi oldukça değişken ve bazen öngörülmesi zor olan LNG talebinin dinamiklerinden kaçınılmaz olarak sapıyor. Son 15 yılda, talep dinamiklerinin uzun vadeli beklentilerin gerisinde kaldığı en az üç durum yaşandı: 2011-2015 yılları arasında bir dizi faktörün birleşiminden kaynaklanan durgunluk (ABD'deki kaya gazı devrimi, Avrupa'daki azalan gaz talebi, Asya'daki zayıf talep); 2020 yılında COVID-19 pandemisinden kaynaklanan durgunluk;

AB'nin Rus boru hattı gazı ithalatından LNG ithalatına geçmesi nedeniyle 2021-2024 yılları arasında talepte keskin bir artış yaşandı. Bu durum, spot fiyatlarda eşi benzeri görülmemiş bir artışa ve LNG'nin hem fiyatında hem de fiziksel bulunabilirliğinde düşüşe yol açtı. Aynı zamanda, Çin, Avrupa, Brezilya ve diğer pazarlardaki talepteki (beklentilerin üzerinde) hızlanma ve arz artışının yetersiz kalması nedeniyle, 2021'de LNG arzında bir kıtlık hissedilmeye başlandı.

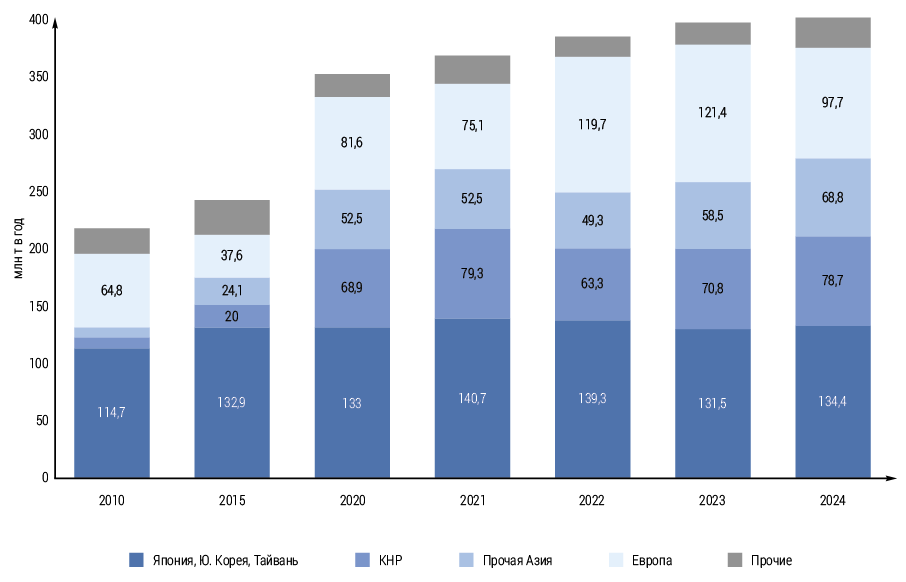

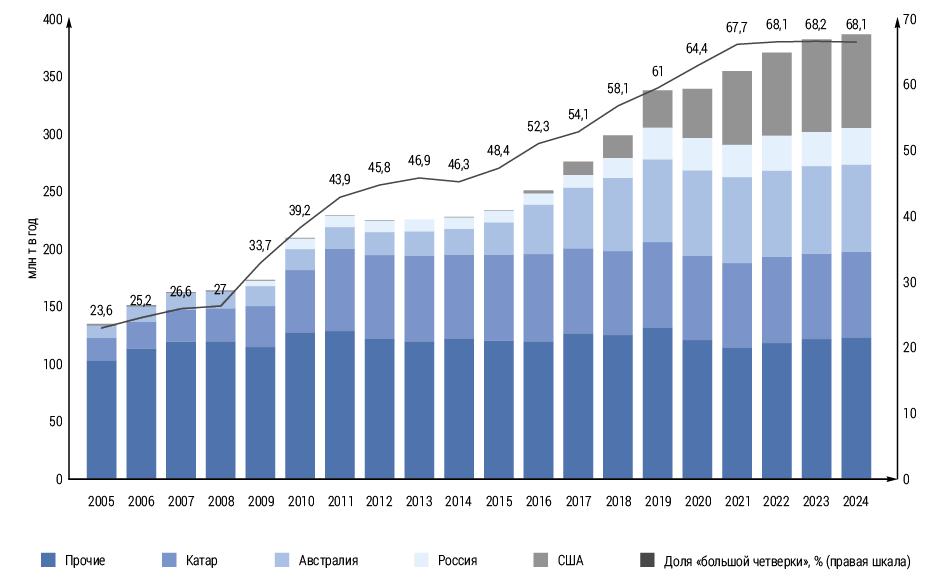

Küresel LNG pazarının doğası son 15 yılda önemli ölçüde değişti. LNG ithal eden ülke sayısı 2010'da 23'ten 2024'te 49'a yükseldi ve LNG esas olarak en zengin ülkelere sunulan bir emtiadan, düşük-orta gelirli ülkeler (Hindistan, Pakistan, Bangladeş, Filipinler, Vietnam, vb.) tarafından bile düzenli olarak ithal edilen nispeten "demokratik" bir enerji kaynağına dönüştü. Pazar hacmi 2010'a kıyasla %84 büyüdü. Çin'in küresel ithalattaki payı %4,3'ten %19,4'e çıkarken, Japonya'nın payı ise tam tersine yarı yarıya azalarak %32,2'den %16,3'e düştü. Spot ve kısa vadeli ticaretin önemi keskin bir şekilde arttı; payı 2010'da %18,9'dan 2024'te %36'ya yükseldi ve artık tüm ticaretin %30'u spot ile yapılıyor. Uzun vadeli sözleşmelerin ortalama vadeleri ve sabit teslimat noktalı sözleşmelerin payı düşmüştür. Özellikle Avrupa'da sözleşmelerin önemli bir kısmı petrol endekslemesinden borsa göstergelerine bağlanmaya geçmiştir (TTF, Henry Hub). Son olarak, bireysel bölgesel pazarların ortak bir küresel LNG pazarında birleşmesinden bahsedebiliriz. Bu durum, arzın bir pazardan diğerine hızla yönlendirilebilmesi ve bölgeler arası fiyat arbitrajı ile ifade edilmektedir. Sonuç olarak, LNG pazarı daha karmaşık bir yapıya, esnekliğe ve çeşitlenmeye sahip hale gelmiş ve aynı zamanda düşük-orta gelirli ülkelerden yapılan ithalatın payındaki belirgin artış nedeniyle fiyat değişikliklerine karşı daha duyarlı hale gelmiştir.

LNG arzı da 2010'larda daha az yoğunlaşmış ve daha rekabetçi hale gelmiştir. Bu durum, yalnızca piyasa katılımcılarının sayısının artması ve sözleşme şartlarının esnekliğinin artmasıyla değil, aynı zamanda birçok ihracatçı ülkenin ihracatını bölgesel pazarlar (ABD, Katar, Rusya'nın Arktika projeleri vb.) arasında esnek ve hızlı bir şekilde yeniden dağıtma imkânıyla da kolaylaştırılmıştır.

Bir dizi önde gelen boru hattı gazı ihracatçısı aynı zamanda büyük LNG tedarikçileridir: Katar, ABD, Rusya, Endonezya, Cezayir ve Norveç. Kanada, Meksika ve uygun koşullar altında İran dahil olmak üzere diğer boru hattı gazı tedarikçisi ülkeler de 2020'lerde LNG ihracatına başlamayı planlıyor. Ancak birçok ihracatçı için, ada yapıları, satış pazarlarının uzaklığı veya gaz taşıma sisteminin gelişmemiş olması (Avustralya, Trinidad ve Tobago, Umman, Brunei, Peru vb.) nedeniyle sıvılaştırılmış gaz tedariki tek seçenektir. 2022'den itibaren AB'den gelen LNG talebindeki keskin ve beklenmedik artış, pazarın uyum yeteneği açısından acı verici bir sınav haline geldi. Bir yandan, bu sınav başarıyla geçildi: 2022'de Avrupa'ya LNG arzı bir kerede yıllık %59 arttı ve AB gaz pazarının son derece zor koşullarda dengelenmesini mümkün kılan ikinci en önemli faktör (genel gaz talebindeki düşüşün ardından) haline geldi. Öte yandan, bunun bedeli karşılanmamış talebin oluşması ve hatta gizli bir arz açığı oluşması oldu; bu da 2022-2023 yıllarında fiyatların artmasına ve küresel gaz tüketiminin düşmesine yol açtı. Küresel tüketim, ancak 2024 yılında, düşen fiyatlar zemininde, 2021 seviyelerini aşarak sürdürülebilir büyümeye geri dönebildi.

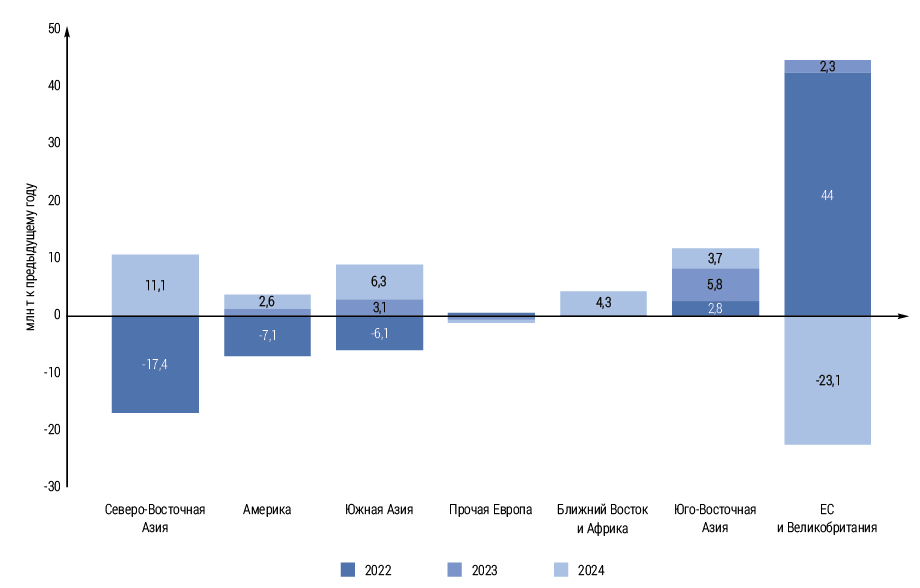

Uluslararası LNG ticaretinin dengelenmesi açısından 2022-2025 dönemi bir çekişmeye benziyor: 2022-2023 yıllarında Avrupa'daki talep artışı, Asyalı tüketicilerden gelen talebin azalmasıyla mümkün oldu. 2024 yılında ise tam tersine Avrupa, Asya'daki toparlanmasını dengelemek için LNG ithalatını keskin bir şekilde azaltmak zorunda kaldı. 2025 yılında durum yine bir ayna görüntüsü haline gelecek: Beklenen arz artışının neredeyse tamamı (+20-22 milyon ton/yıl) Avrupa pazarı tarafından emilecek ve bu pazarın yer altı gaz depolama tesislerindeki tükenen rezervleri yenilemesi ve Rus boru hattı gazının Ukrayna üzerinden geçişindeki kaybı telafi etmesi gerekecek. Asya'dan ithalat ise tam tersine, yüksek birikmiş baz, ilk çeyrekteki nispeten sıcak hava ve ortalama yıllık spot fiyatlardaki artışın bir sonucu olarak 2024'te %7 büyüdükten sonra durgunlaşacak. 2025 yılında LNG ithalatındaki yavaşlama, belki Japonya hariç tüm Asya ülkeleri için tipik olacak, ancak genel durgunluğa asıl katkıyı Çin'deki talepteki düşüş ve Hindistan'daki istikrar sağlayacak. Çin'in LNG ithalatındaki düşüş, kendi üretimindeki ve Sibirya Gücü üzerinden Rusya'dan gelen boru hattı gazı tedarikindeki artışla telafi ediliyor, ancak ülkedeki gaz talebinin büyüme hızındaki genel yavaşlama da etkili oluyor. Çin pazarının, daha önce geleneksel olarak Avrupa tarafından üstlenilen ve Rus boru hattı gazı arzındaki artış nedeniyle LNG ithalatını azaltma fırsatı bulan dengeleyici tüketici rolünü kısmen üstlendiği yeni bir olgu ortaya çıkıyor.

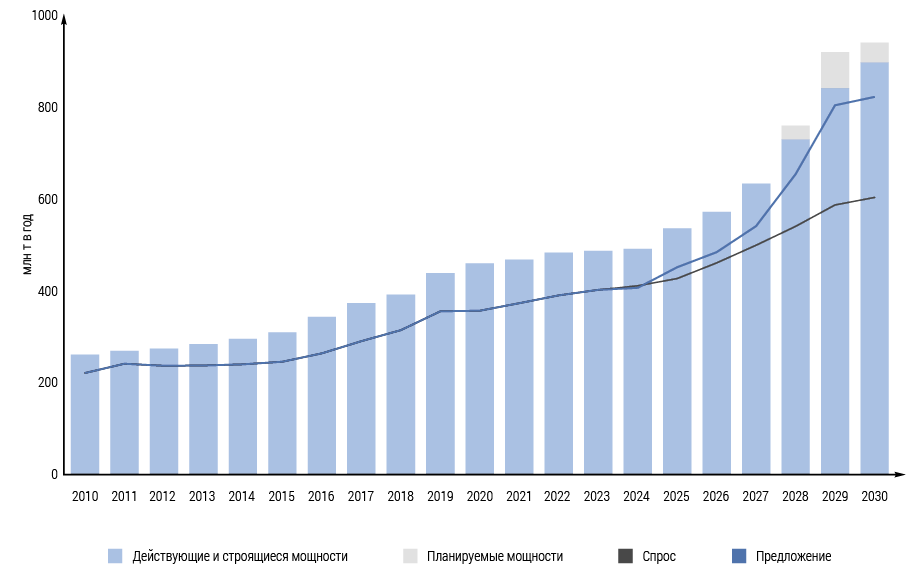

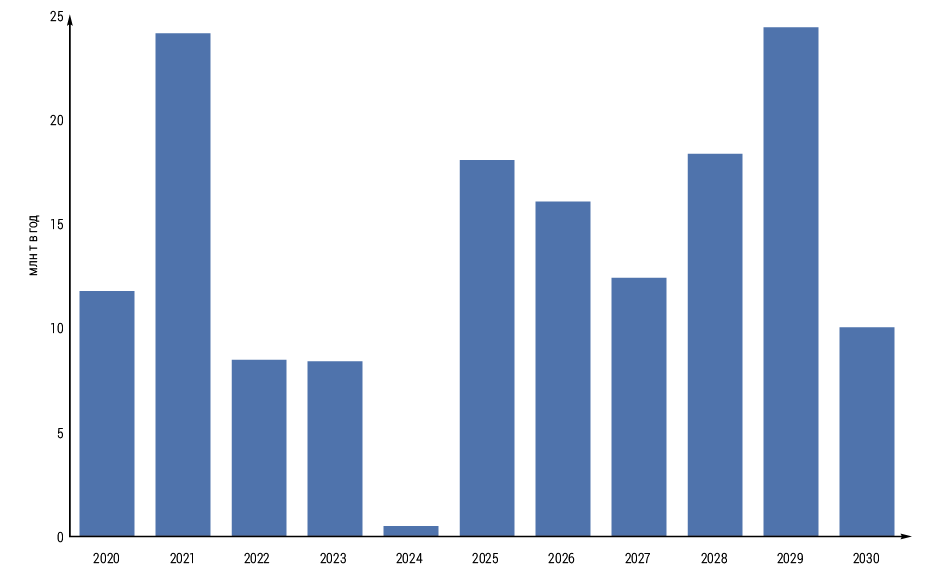

2025-2030 perspektifinde ve muhtemelen, ancak daha az kesin olarak, 2030'larda da, uluslararası LNG ticareti, öncelikli olarak alternatif gaz tedarik kaynaklarına (yerli üretim ve boru hattı ithalatı) erişimi olmayan veya sınırlı olan ülkelerdeki artan gaz talebi nedeniyle istikrarlı bir şekilde büyüyecektir. LNG talebi, düşük karbonlu enerjiye geçiş yakıtı olarak gaz kullanımının genişlemesi ve öncelikli olarak Çin, Güney Asya ve bir ölçüde Güneydoğu Asya'daki yeni pazarların düşük doygunluk ve gazlaştırma seviyesiyle desteklenecektir. Buna bağlı olarak, ortalama tahminlere göre, 2030 yılına kadar uluslararası LNG ticareti, baz senaryoda yılda 600 milyon tona, yani 2024 seviyesine kıyasla neredeyse bir buçuk kat artabilir. Avrupa pazarı, AB'nin 2030 yılına kadar genel gaz talebini daha da azaltma planları ve Rusya ile AB veya bireysel ülkeleri arasındaki genel siyasi ve ekonomik ilişkilerde gelecekte bir iyileşme olması durumunda Rus boru hattı gazı arzının kısmen geri kazanılması olasılığı daha düşük olsa da, küresel LNG talebinin uzun vadeli dinamiklerine önemli belirsizlik getiriyor. Bununla birlikte, AB'nin LNG ithalatında bir azalma olmadan ve 2030 yılına kadar yüksek bir seviyede tutulmasa bile, küresel LNG pazarı tahminlerimize göre çok yıllık bir arz fazlası dönemiyle karşı karşıya kalacak. Yıllık düzeyde, 2026'da (aylık düzeyde, muhtemelen 2025'in sonunda) başlayacak ve 2028-2029'a kadar sürecek. Arz fazlasının nedeni, 2010'ların sonu - 2020'lerin ilk yarısında alınan yatırım kararlarına dayalı olarak üretim kapasitesindeki aşırı (talep ihtiyaçlarını aşan) artış olacak.

Arz fazlasını ortadan kaldırmak için, temel senaryolarda varsayılandan daha yüksek talep büyüme oranları ve yeni sıvılaştırma kapasitesi lansmanlarının ertelenmesi gerekecektir. İkincisi, 2024-2025 yıllarında gerçekten de gözlemlenmektedir, ancak bu yalnızca münferit vakalarda ve çoğunlukla beklenmedik inşaat sorunları (örneğin, ABD'deki Golden Pass tesisi) veya yaptırım kısıtlamaları (yeni Rus LNG tesisleri) ile ilgili olarak görülmektedir. Bununla birlikte, Rusya'da yeni sıvılaştırma kapasitesi lansmanı tamamen durdurulsa bile, 2026-2029 yıllarında küresel LNG arz fazlası azalacaktır, ancak ortadan kalkmayacaktır.

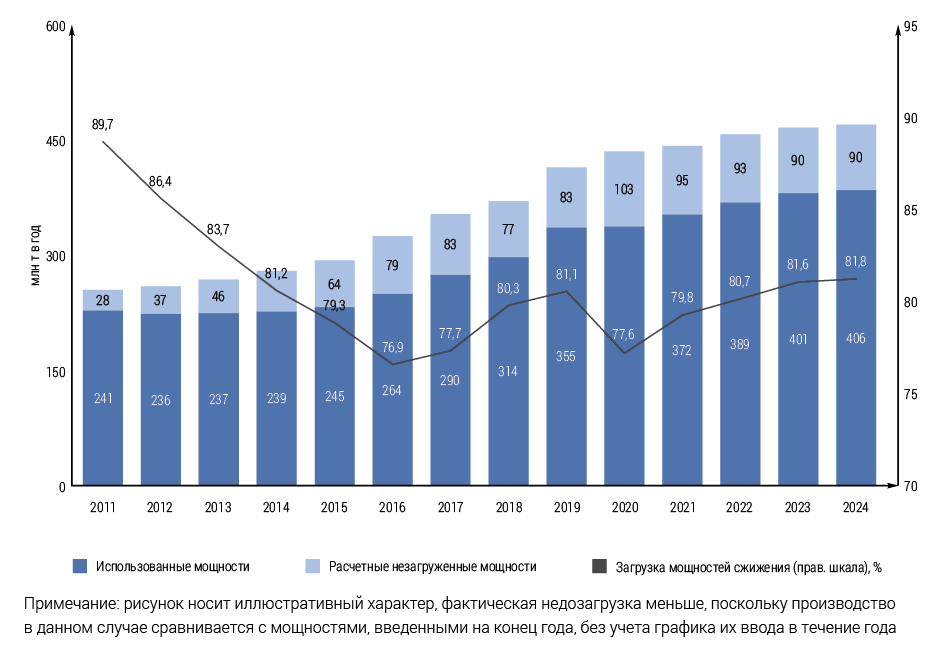

LNG'nin bir emtia olarak kendine özgü özellikleri göz önüne alındığında, arz fazlasının oluşmasının piyasa fazlası tehdidi anlamına gelmediği unutulmamalıdır. Örneğin petrol ve petrol ürünleri piyasasının aksine, LNG piyasası sınırlı, coğrafi olarak son derece eşitsiz bir dağılıma sahiptir ve uzun vadeli rezerv depolama kapasitelerinin oluşturulması için tasarlanmamıştır. Depolama kapasiteleri açısından en gelişmiş piyasa olan Japonya'da bile, bu kapasiteler öncelikli olarak mevsimsel talep dengesizliğini dengeleme rolünü üstlenir ve kısmen UGS eksikliğini telafi eder. Bu durumda, arz fazlası, eğer meydana gelirse, aylık/mevsimsel düzeyde olacak ve yıllık bazda neredeyse fark edilmeyecektir. LNG söz konusu olduğunda arz fazlası, esas olarak serbest üretim kapasitelerinde bir artış ve bunun sonucunda da bireysel tesislerde ve bireysel ülkelerde kullanımlarında bir azalma anlamına gelir. Aynı zamanda, serbest kapasitelerin varlığı başlı başına, geleneksel olarak LNG piyasasına özgü normal bir durumdur. Resmen, çeşitli nedenlerle ortalama %18-20'ye varan kapasiteler atıl kalmaktadır. Bu tablo, 2022-2025 döneminde hissedilen LNG arz açığının arka planında paradoksal görünüyor. Bu durum, hızla üretime alınabilecek gerçek atıl kapasite hacminin önemli ölçüde daha az olmasıyla açıklanıyor; çünkü bunların çoğu nesnel koşullar nedeniyle kullanılamıyor: her şeyden önce, gaz üretimindeki düşüş (Endonezya, Trinidad ve Tobago, Cezayir, Mısır, Nijerya vb.) ve bazı durumlarda bir boru hattı alternatifinin bulunması (örneğin Cezayir). Kural olarak, bu kısıtlamalar uzun vadelidir. 2015 yılından bu yana, yıllık 7,2 milyon ton kapasiteli büyük bir tesis, Yemen'deki silahlı çatışma nedeniyle atıl durumda ve tekrar faaliyete geçmesi pek olası değil. Ayrıca, LNG üretimi ve ihracatındaki mevsimsel dengesizlikler, planlı bakım ve plansız duruşlar ve yük bulunabilirliği de hesaba katılmalıdır. Az kullanılan kapasiteleri hızla yükleme fırsatı esas olarak Amerika Birleşik Devletleri'nde bulunuyor.

Tesisin tam kapasite kullanımı (tasarım kapasitesinin yaklaşık %100'ü seviyesinde) esas olarak Orta Doğu ülkeleri için tipiktir ve 2024 yılına kadar (Arctic LNG 2'nin devreye alınmasından önce) Rusya için de tipikti. Avustralya ve ABD'de nispeten yüksek bir kullanım oranı devam etmektedir.

Ortaya çıkan aşırı arz tesadüfi değildir. Bu durum, dört (Avustralya hariç) ana LNG üreticisi ülkeden üçünde (ABD, Katar ve Rusya) arzın neredeyse eş zamanlı, koordinesiz ve talep dinamikleriyle bağlantısız bir şekilde artmasına ve bir dizi yeni ihracatçı ülkenin pazara kademeli olarak girmesine dayanmaktadır. 2025-2029 dönemindeki durum birçok yönden 2016-2019 dönemindeki piyasa dinamiklerine benzemektedir; tek fark, o dönemde arzdaki ana büyümenin Avustralya, şimdi ise ABD tarafından sağlanmış olması ve Katar'ın o dönemde üretim artışı mücadelesine katılmamış olması, şimdi ise Avustralya'nın neredeyse hiç katılmamasıdır.

Hem Büyük Dörtlü'nün hem de diğer üreticilerin genel stratejik vizyonu, küresel maliyet rekabetini kazanmak da dahil olmak üzere rakiplerini saf dışı bırakabilmektir. Bu güven, kapasite artışı açısından kilit pazar olan Amerika Birleşik Devletleri'nin organizasyonel özellikleriyle de örtüşmektedir. Diğer LNG ihraç eden ülkelerin çoğunun aksine, Amerika Birleşik Devletleri'nde yeni LNG tesislerinin merkezi planlama ve yönetiminin eksik olduğu bilinmektedir ve gaz üretimi ve tedariği, LNG üretimi ve ihracatı organizasyonel olarak ayrıdır. Bu durum, Amerika Birleşik Devletleri'nde LNG üretiminin hızlı, ancak kısmen kaotik bir şekilde büyümesini sağlar. Aşırı arzın temel sonuçlarından biri, Avrupa ve Asya'da spot gaz fiyatlarının düşmesidir. ABD iç pazarında, LNG tesislerinin yerel gaz tüketimiyle rekabeti nedeniyle fiyat tepkisi muhtemelen tam tersi olacaktır. Gaz fiyatları üzerinde ek bir baskı, 2025-2026 yıllarında küresel petrol fiyatlarının daha da düşmesinin beklenmesi ve bu düşüşün birçok uzun vadeli sözleşmede LNG maliyetini belirlemeye devam etmesi nedeniyle de oluşacaktır. Spot LNG fiyatlarının 2026-2028 döneminde ne kadar düşebileceği şu anda yalnızca tahmin edilebilir; gaz fiyatları 2019'dan beri son derece dalgalı seyrediyor. Avrupa'da boru hattı ithalatına zayıf alternatif ve genel maliyet artışı nedeniyle fiyatların bin metreküp başına 250-300 dolar civarında nispeten yüksek kalması muhtemel. Ancak bu durumda bile, bazı sıvılaştırma kapasiteleri (Avustralya, ABD vb.) başabaş noktasında olabilir. ABD'de, düşen ihracat fiyatlarının etkisi, artan iç gaz fiyatlarıyla daha da artabilir ve bu da ihracat marjlarını daha da düşürebilir.

Ancak küresel LNG piyasasında, üretim, tüketimin aksine, tarihsel olarak mevcut fiyat dinamiklerine çok az tepki vermiş veya hiç tepki vermemiştir. Bu durum, tesis, tüccarlar ve LNG alıcıları (özellikle ABD'de) arasındaki fiyat riski dağılım modeli, tesis sahiplerinin finansal istikrarı ve uzun vadeli stratejileri, fiyat riskinden korunma kullanımı ve ABD ve Avustralya hariç çoğu ülke için belirleyici rolü olan hükümet politikaları gibi bir dizi ek etkenden kaynaklanmaktadır.

LNG üretim tesisinin tamamen durması, gelecekte üretimi yeniden başlatmak için yüksek maliyetler gerektirir. Hatlardan birinde üretimin sürdürülmesi, ana kriyojenik ısı eşanjörünün iç sıcaklığının korunmasını sağlar; bu da önemli bir teknolojik kısıtlamadır. Bu nedenle, üreticilerin üretim hatlarının genel yükünü azaltma veya aşırı durumlarda bireysel LNG hatlarının geçici olarak korunması yolunu izlemeleri muhtemeldir. Uluslararası Enerji Fonları'na (IEF) göre, kapalı hatlarda üretimin yeniden başlatılması nispeten düşük maliyetlerle ilişkilidir ve üretime geri dönmek ortalama 9 ila 15 hafta sürer. Genel varsayım, üreticilerin ve tedarikçilerin ertelenmiş uzun vadeli fiyat artışına güvenmesi koşuluyla, mevcut tesislerdeki LNG üretiminin gaz fiyatlarındaki seviyeye düşük bir duyarlılıkta olduğudur. Aynı zamanda, yeterli talep olmadığında üretim kısa sürede azalabilir; kapasitelerin yüklenmesini belirleyecek olan fiyat koşulları değil, satış olasılığıdır.

Aynı zamanda, muhtemel kısa ve orta vadeli üretim kesintileri, Avrupa ve Kuzeydoğu Asya'daki spot gaz fiyatlarının dinamikleri üzerinde tek başına önemli bir faktör olmayabilir. Fiyatlar üzerindeki etki açısından, LNG talebinin dengesi ve arzı, her şeyden önce, kaynak tabanı ve ulaşım altyapısı tarafından sağlanan talep ve sıvılaştırma kapasitelerinin toplam hacminin oranı (mevcut yük seviyelerinden bağımsız olarak) tarafından belirlenir. Bu bağlamda, değerlendirmemize göre değerin maliyeti, mevcut olmayan sıvılaştırma kapasiteleri tarafından uygulanmakta, ancak yatırım kararlarının veya hangi yeni kapasitelerin inşa edileceğine dair kararların değiştirilebileceği konusunda sürelerin kaydırılması veya yeni kapasitelerin inşasının reddedilmesi söz konusudur. LNG'nin "düşük karbonlu" konumlandırılması, öncelikle çeşitli ofislerin kullanılmasıyla yeni bir rekabet faktörü olabilir. Ancak şu ana kadar bu yönün 2030 yılına kadar yaygınlaşmaya yetecek kadar zamana sahip olması pek olası görünmüyor.

Genel olarak, ihracata yönelik LNG üretiminin fiyat dinamiklerine karşı kısa ve orta vadedeki zayıf duyarlılığı, küresel LNG piyasasında talep, arz ve fiyatların zamanında dengelenmesi açısından önemli bir sorun teşkil etmektedir. Bu şekilde oluşan arz açığı ve fazlasının uzun vadeli dönemleri ise, varsayımımıza göre, zamansız yatırım kararları şeklinde gecikmiş olumsuz etkilere yol açmakta ve bu da gelecekte yeni bir dengesizlik ve talep dalgasını tetiklemektedir. Piyasada benzer bir tablo, 2020'lerin ikinci yarısında da görülecektir.

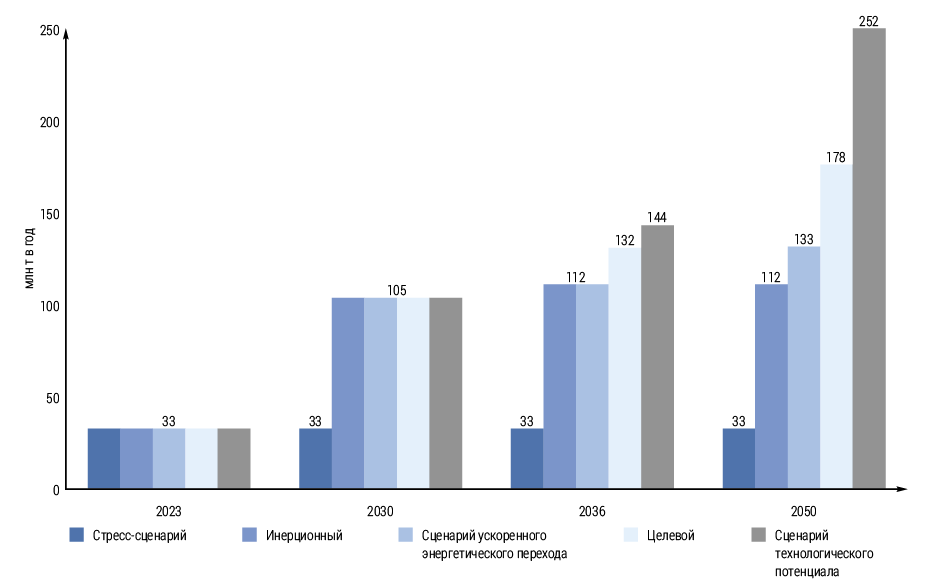

Rusya, ABD ile birlikte LNG teklifinde uzun vadeli büyüme için en yüksek potansiyele sahiptir. 2025 yılında bu, Rus enerji stratejisinin 2050 yılına kadar olan dönemi için hedeflenen ve öngörülen göstergelerinde canlı bir şekilde yansımıştır. 2023 sonbaharından itibaren Rus LNG'sine uygulanan benzeri görülmemiş yaptırım baskısı koşullarında, belirtilen ihracata yönelik büyük lifli LNG üretimi hedeflerini farklı şekilde adlandırmak zordur. 2020'lerin ikinci yarısında küresel LNG pazarında aşırı arz oluşumunun yerleşik tehdidi. Bu, yeni LNG projelerinin geliştirilmesi için olumsuz fiyat ve satış koşulları yaratmaktadır. Ayrıca, dünya LNG pazarında Rusya'nın önemli uzun vadeli rakibi olarak ABD'nin beklenen fazla teklifi bağlamında, Rusya'dan sıvılaştırılmış gaz arzını azaltmak için piyasa dışı yaptırım mekanizmalarının daha fazla kullanılması için ekonomik teşvikler olacaktır. AB ülkeleri ise 2027-2028 yılına kadar bu gazdan alacaklardır. Rusya'dan boru hattı ve sıvılaştırılmış gaz ithalatının kısmen veya tamamen terk edilmesi, bunun yerine ABD ve Ortadoğu ülkelerinden LNG tedarik edilmesi imkânı.

Ancak aynı zamanda bu fazlalık, 2028 sonrası devreye alınması planlanan LNG'lere ilişkin yeni yatırım kararlarının dünyasında keskin bir yavaşlamaya yol açabilir ve bu da 2030'lu yılların ilk yarısında küresel LNG pazarının dengelenmesine katkı sağlamalıdır.

energypolicy