Globaler LNG-Markt am Rande eines Überangebots

Alexey BELOGORIEV, Forschungsdirektor, Institut für Energie- und Finanzstiftung

E-Mail: [email protected]

Flüssigerdgas (im Folgenden LNG) spielt im internationalen Erdgashandel eine immer wichtigere Rolle und bestimmt dessen physische und preisliche Dynamik. Für viele große Gasverbrauchsländer (alle Länder Süd- und Ostasiens außer China; viele Länder Lateinamerikas und Südostasiens) ist LNG die einzige Importquelle. Daher ist die physische und preisliche Verfügbarkeit von Flüssiggas ein wichtiger Faktor für die Dynamik der Gasnachfrage sowohl auf regionaler als auch auf globaler Ebene.

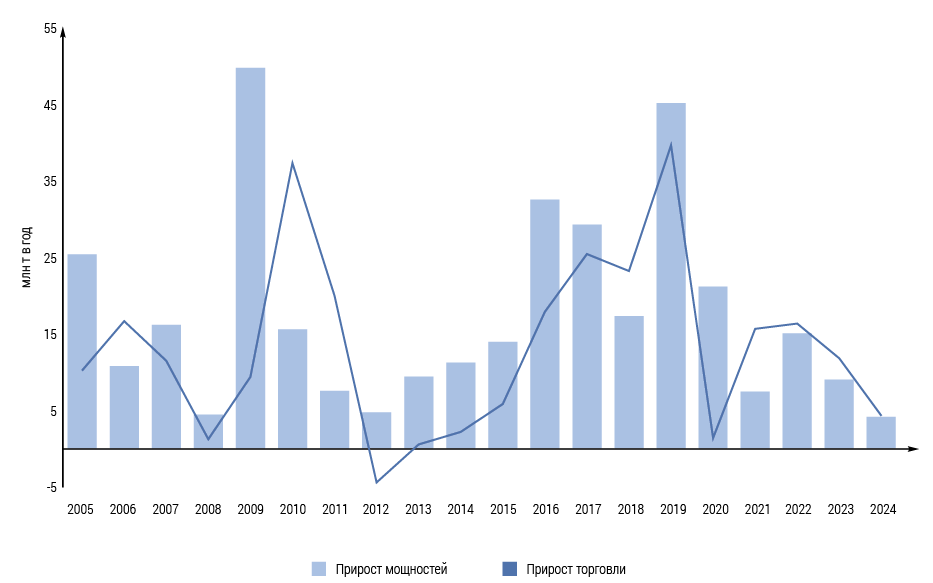

Im Jahr 2024 verlangsamte sich das Wachstum des internationalen LNG-Handels laut GIIGNL stark auf +1,1 % gegenüber dem Vorjahr, verglichen mit einem durchschnittlichen jährlichen Wachstum von 4,1 % in den Jahren 2021–2023. Das gesamte Handelsvolumen erreichte 405,8 Millionen Tonnen oder etwa 551 Milliarden m3 Pipeline-Gasäquivalent, was laut IEA-Schätzungen 13,1 % des weltweiten Gasverbrauchs entspricht. Zum Vergleich: LNG machte im Jahr 2021 12,2 % des weltweiten Gasverbrauchs aus. Die Nachfrage nach LNG und Erdgas wuchs zwischen 2000 und 2018 in etwa gleich schnell, aber diese Dynamik begann 2019 auseinanderzugehen: Der LNG-Verbrauch stieg 2019 um 12 % und der Erdgasverbrauch nur um 1,7 %. Seitdem wächst der LNG-Verbrauch im Durchschnitt schneller als die Gesamtgasnachfrage. Im Zeitraum 2025–2040 wird der Anteil von Flüssigerdgas (LNG) sowohl am Verbrauch als auch am internationalen Gashandel voraussichtlich steigen. Die Verlangsamung im Jahr 2024 spiegelt den wellenförmigen Charakter der Entwicklung des globalen LNG-Marktes wider, der auf einer gewissen Zyklizität der Investitionen in neue Gasverflüssigungskapazitäten und infolgedessen einem ungleichmäßigen Zeitplan für deren Inbetriebnahme beruht. Diese zyklische Ungleichmäßigkeit führt zu einem starken Anstieg der Inbetriebnahme neuer Verflüssigungskapazitäten (wie beispielsweise in den Jahren 2016–2019), dann zu Phasen der Verlangsamung oder nahezu Stagnation (wie insbesondere in den Jahren 2023–2024). Die Bauzeiträume für neue Verflüssigungskapazitäten betragen vom Zeitpunkt der endgültigen Investitionsentscheidung bis zur Inbetriebnahme durchschnittlich 4–6 Jahre. Bei solch langen Bauzeiten weicht der Zeitplan für die Inbetriebnahme neuer Kapazitäten zwangsläufig von der Dynamik der LNG-Nachfrage ab, die selbst sehr volatil und manchmal schwer vorherzusagen ist. In den letzten 15 Jahren gab es mindestens drei Fälle, in denen die Nachfragedynamik hinter den langfristigen Erwartungen zurückgeblieben ist: die Stagnation von 2011 bis 2015 aufgrund einer Kombination von Faktoren (die Schieferölrevolution in den USA, sinkende Gasnachfrage in Europa, schwache Nachfrage in Asien); die Stagnation von 2020 aufgrund der COVID-19-Pandemie;

ein starker Anstieg der Nachfrage in den Jahren 2021–2024 aufgrund der Umstellung der EU von russischen Pipeline-Gasimporten auf Flüssigerdgas (LNG), was zu einem beispiellosen Anstieg der Spotpreise und einem Rückgang sowohl des Preises als auch der physischen Verfügbarkeit von LNG führte. Gleichzeitig machte sich bereits 2021 eine Verknappung des LNG-Angebots bemerkbar, da die Nachfrage in China, Europa, Brasilien und anderen Märkten beschleunigt (über den Erwartungen) anstieg und das Angebot nicht ausreichte.

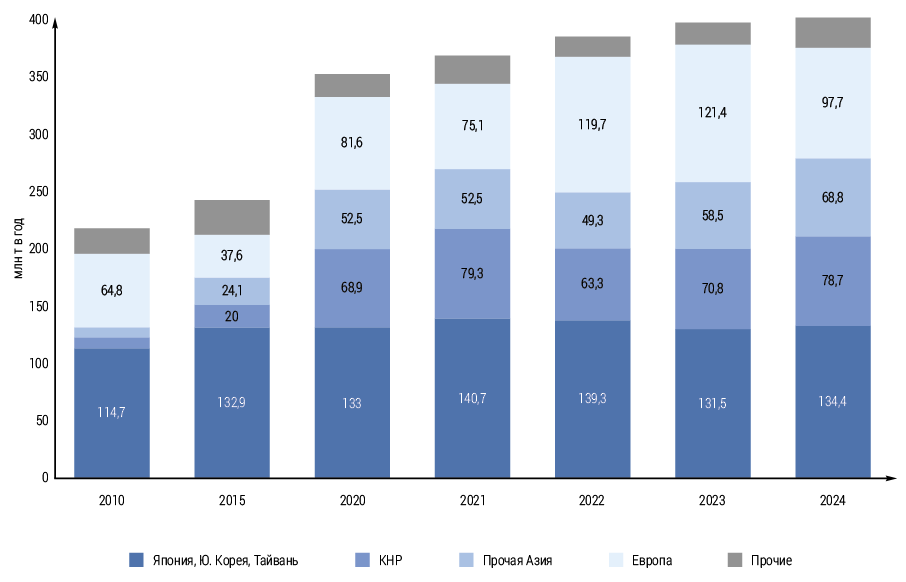

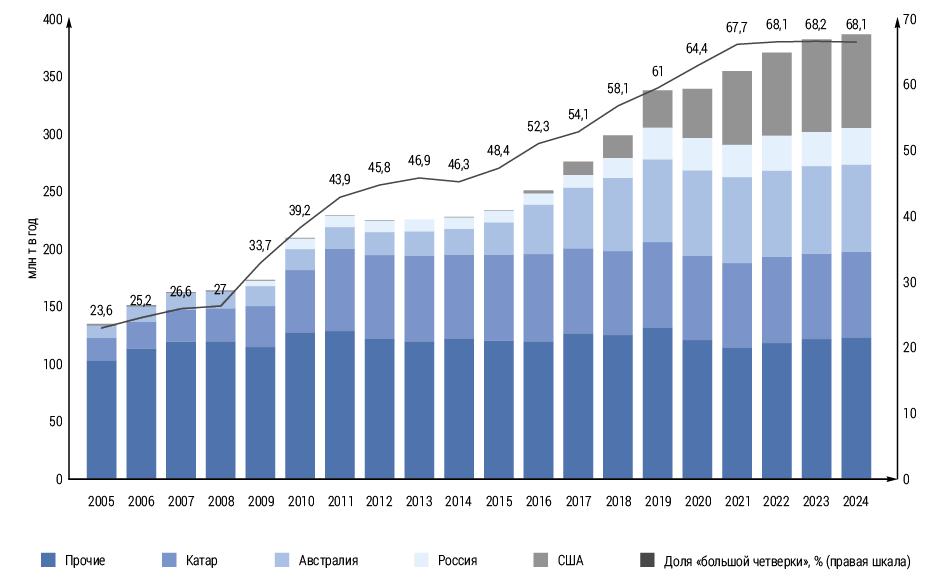

Der globale LNG-Markt hat sich in den letzten 15 Jahren grundlegend verändert. Die Zahl der LNG-importierenden Länder ist von 23 im Jahr 2010 auf 49 im Jahr 2024 gestiegen. LNG hat sich von einem hauptsächlich den reichsten Ländern zugänglichen Rohstoff zu einer relativ „demokratischen“ Energiequelle entwickelt, die selbst von Ländern mit niedrigem bis mittlerem Einkommen (Indien, Pakistan, Bangladesch, Philippinen, Vietnam usw.) regelmäßig importiert wird. Das Marktvolumen ist im Vergleich zu 2010 um 84 % gewachsen. Chinas Anteil an den weltweiten Importen ist von 4,3 auf 19,4 % gestiegen, während sich Japans Anteil im Gegensatz dazu halbiert hat – von 32,2 auf 16,3 %. Die Bedeutung des Spot- und Kurzfristhandels hat stark zugenommen – sein Anteil ist von 18,9 % im Jahr 2010 auf 36 % im Jahr 2024 gestiegen, wobei 30 % des gesamten Handels nun auf den Spothandel entfallen. Die durchschnittlichen Laufzeiten langfristiger Verträge und der Anteil der Verträge mit festen Lieferpunkten haben sich verringert. Ein erheblicher Teil der Verträge, insbesondere in Europa, ist von der Ölindexierung auf die Kopplung an Börsenindikatoren (TTF, Henry Hub) umgestiegen. Schließlich kann man von der Verschmelzung einzelner regionaler Märkte zu einem gemeinsamen globalen LNG-Markt sprechen, was sich in der Möglichkeit einer schnellen Umleitung von Lieferungen von einem Markt auf einen anderen und einer interregionalen Preisarbitrage äußert. Infolgedessen ist der LNG-Markt komplexer organisiert, flexibler und diversifizierter geworden und gleichzeitig aufgrund des deutlich gestiegenen Anteils der Importe aus Ländern mit niedrigem bis mittlerem Einkommen empfindlicher gegenüber Preisänderungen.

Auch die Versorgung mit Flüssigerdgas (LNG) wurde in den 2010er Jahren weniger konzentriert und wettbewerbsfähiger. Dies wird nicht nur durch die Zunahme der Zahl der Marktteilnehmer und die zunehmende Flexibilität der Vertragsbedingungen erleichtert, sondern auch durch die Möglichkeit für viele Exportländer, Exporte flexibel und schnell zwischen regionalen Märkten (USA, Katar, russische Arktisprojekte usw.) umzuverteilen.

Eine Reihe führender Pipeline-Gasexporteure sind auch wichtige LNG-Lieferanten: Katar, die USA, Russland, Indonesien, Algerien und Norwegen. Andere Pipeline-Gaslieferländer wie Kanada, Mexiko und unter günstigen Bedingungen auch der Iran planen ebenfalls, in den 2020er Jahren mit LNG-Exporten zu beginnen. Für viele Exporteure sind Flüssiggaslieferungen jedoch aufgrund ihrer Insellage, der Abgelegenheit der Absatzmärkte oder der Unterentwicklung des Gastransportsystems die einzige Option (Australien, Trinidad und Tobago, Oman, Brunei, Peru usw.). Der starke und unerwartete Anstieg der LNG-Nachfrage aus der EU ab 2022 wurde zu einem schmerzhaften Test für die Anpassungsfähigkeit des Marktes. Einerseits wurde dieser Test erfolgreich bestanden: Im Jahr 2022 wurden die LNG-Lieferungen nach Europa im Vergleich zum Vorjahr auf einen Schlag um 59 % erhöht und wurden zum zweitwichtigsten Faktor (nach der Reduzierung der Gesamtgasnachfrage), der es ermöglichte, den EU-Gasmarkt unter extrem schwierigen Bedingungen auszugleichen. Der Preis dafür war jedoch die Entstehung einer unbefriedigten Nachfrage und faktisch eines versteckten Angebotsdefizits, was zu einem Preisanstieg und einem Rückgang des weltweiten Gasverbrauchs in den Jahren 2022–2023 führte. Erst im Jahr 2024 konnte der weltweite Verbrauch vor dem Hintergrund sinkender Preise das Niveau von 2021 übertreffen und zu einem nachhaltigen Wachstum zurückkehren.

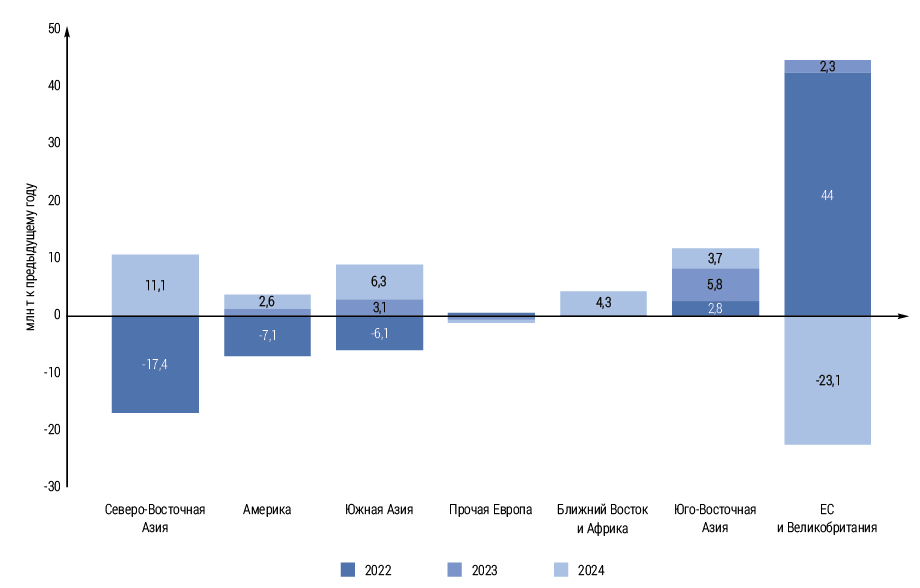

Was den Ausgleich des internationalen LNG-Handels angeht, gleicht der Zeitraum 2022–2025 einem Tauziehen: In den Jahren 2022–2023 wurde das Nachfragewachstum in Europa durch einen Nachfragerückgang der asiatischen Verbraucher ermöglicht. Im Jahr 2024 hingegen war Europa gezwungen, seine LNG-Importe stark zu reduzieren, um die Erholung in Asien auszugleichen. Im Jahr 2025 wird die Situation erneut spiegelbildlich sein: Fast der gesamte erwartete Anstieg der Lieferungen (+20–22 Millionen Tonnen/Jahr) wird vom europäischen Markt absorbiert, der die erschöpften Reserven in unterirdischen Gasspeichern auffüllen und den Verlust des ukrainischen Transits von russischem Pipelinegas kompensieren muss, während die Importe aus Asien im Gegenteil stagnieren werden, nachdem sie 2024 um 7 % gestiegen waren. Dies ist auf eine Kombination aus einer hohen akkumulierten Basis, relativ warmem Wetter im ersten Quartal und einem Anstieg der durchschnittlichen jährlichen Spotpreise zurückzuführen. Die Verlangsamung des Wachstums der LNG-Importe im Jahr 2025 wird für alle asiatischen Länder typisch sein, mit Ausnahme vielleicht Japans. Den Hauptbeitrag zur allgemeinen Stagnation leisten jedoch ein Nachfragerückgang in China und eine Stabilisierung in Indien. Der Rückgang der chinesischen LNG-Importe wird durch eine Steigerung der eigenen Produktion und der Pipeline-Gaslieferungen aus Russland über die Power of Siberia ausgeglichen, aber auch die allgemeine Verlangsamung des Wachstums der Gasnachfrage im Land wirkt sich aus. Es zeichnet sich ein neues Phänomen ab, bei dem der chinesische Markt teilweise die Funktion eines Ausgleichsverbrauchers übernimmt, die bisher traditionell von Europa wahrgenommen wurde, das aufgrund des Wachstums der russischen Pipeline-Gaslieferungen die Möglichkeit hatte, seine LNG-Importe zu reduzieren.

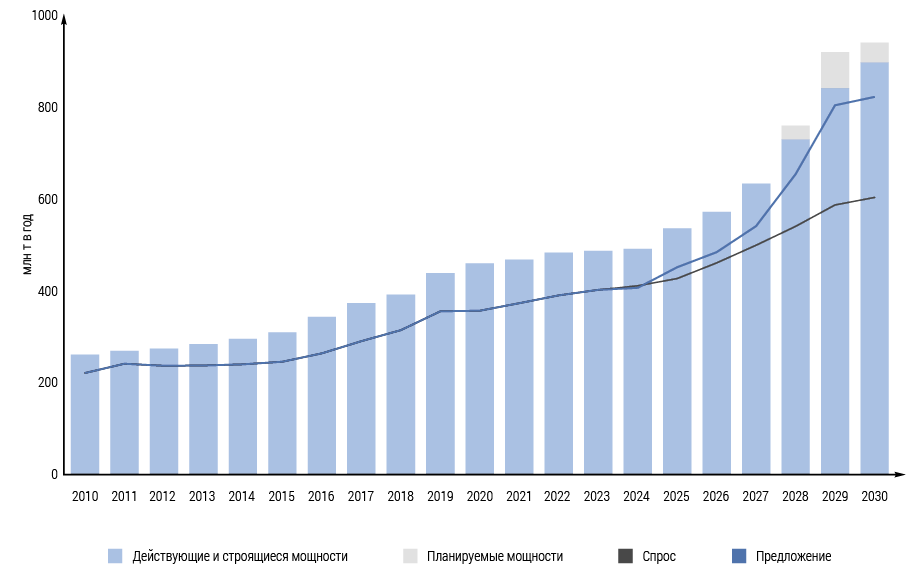

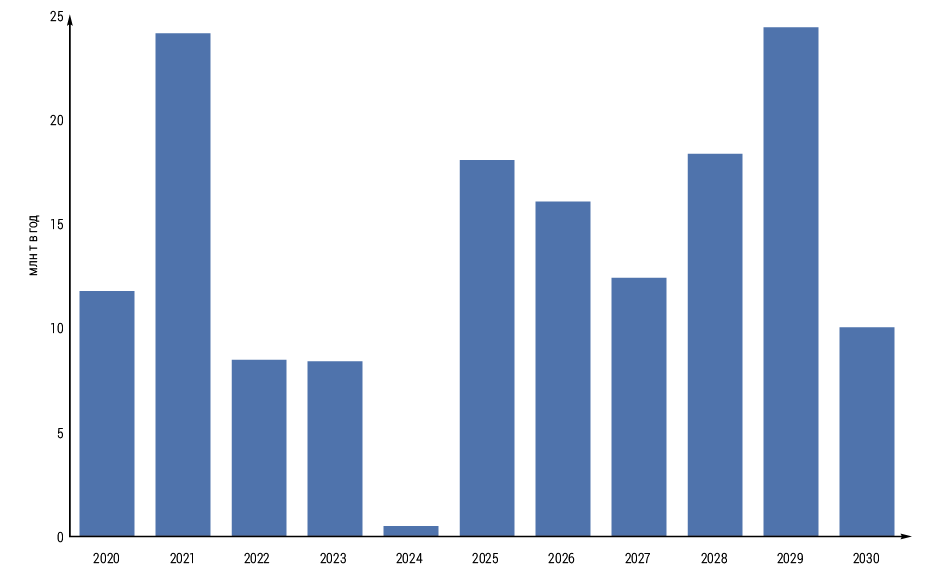

Im Zeitraum 2025–2030 und wahrscheinlich, wenn auch weniger sicher, auch in den 2030er Jahren wird der internationale LNG-Handel aufgrund der steigenden Gasnachfrage stetig wachsen, vor allem in Ländern, die keinen oder nur begrenzten Zugang zu alternativen Gasversorgungsquellen haben (inländische Produktion und Pipeline-Importe). Die Nachfrage nach LNG wird durch die zunehmende Nutzung von Gas als Übergangsbrennstoff zu kohlenstoffarmer Energie und den geringen Sättigungsgrad und die geringe Gasifizierung neuer Märkte, vor allem in China, Südasien und in gewissem Maße Südostasien, gestützt. Aus diesem Grund könnte der internationale LNG-Handel im Basisszenario bis 2030 durchschnittlichen Schätzungen zufolge auf 600 Millionen Tonnen pro Jahr ansteigen, d. h. fast um das Eineinhalbfache gegenüber dem Niveau von 2024 wachsen. Der europäische Markt bringt erhebliche Unsicherheit in die langfristige Dynamik der weltweiten LNG-Nachfrage. Dies liegt an den Plänen der EU, die Gesamtgasnachfrage bis 2030 weiter zu senken, sowie an einer – wenn auch weniger wahrscheinlichen – teilweisen Wiederherstellung der russischen Pipeline-Gaslieferungen im Falle einer künftigen Verbesserung der allgemeinen politischen und wirtschaftlichen Beziehungen zwischen Russland und der EU oder ihren einzelnen Ländern. Doch auch ohne eine Reduzierung der LNG-Importe durch die EU und deren Beibehaltung auf hohem Niveau bis 2030 wird der weltweite LNG-Markt unseren Schätzungen zufolge mit einer mehrjährigen Phase eines Überangebots konfrontiert sein. Auf Jahresbasis wird dies im Jahr 2026 beginnen (auf Monatsbasis möglicherweise Ende 2025) und bis 2028–2029 andauern. Der Grund für das Überangebot wird der übermäßige (die Nachfrage übersteigende) Anstieg der Produktionskapazität sein, der auf Investitionsentscheidungen beruht, die Ende der 2010er Jahre bzw. in der ersten Hälfte der 2020er Jahre getroffen wurden.

Um das Überangebot zu beseitigen, bedarf es einer Kombination aus höheren Nachfragewachstumsraten als in den Basisszenarien angenommen und einer Verschiebung der Inbetriebnahme neuer Verflüssigungskapazitäten. Letzteres ist in den Jahren 2024–2025 zwar zu beobachten, allerdings nur in Einzelfällen, hauptsächlich aufgrund unerwarteter Bauprobleme (z. B. beim Golden Pass-Kraftwerk in den USA) oder Sanktionsbeschränkungen (neue russische LNG-Kraftwerke). Selbst wenn die Inbetriebnahme neuer Verflüssigungskapazitäten in Russland vollständig gestoppt wird, wird das globale LNG-Überangebot in den Jahren 2026–2029 zwar abnehmen, aber nicht beseitigt sein.

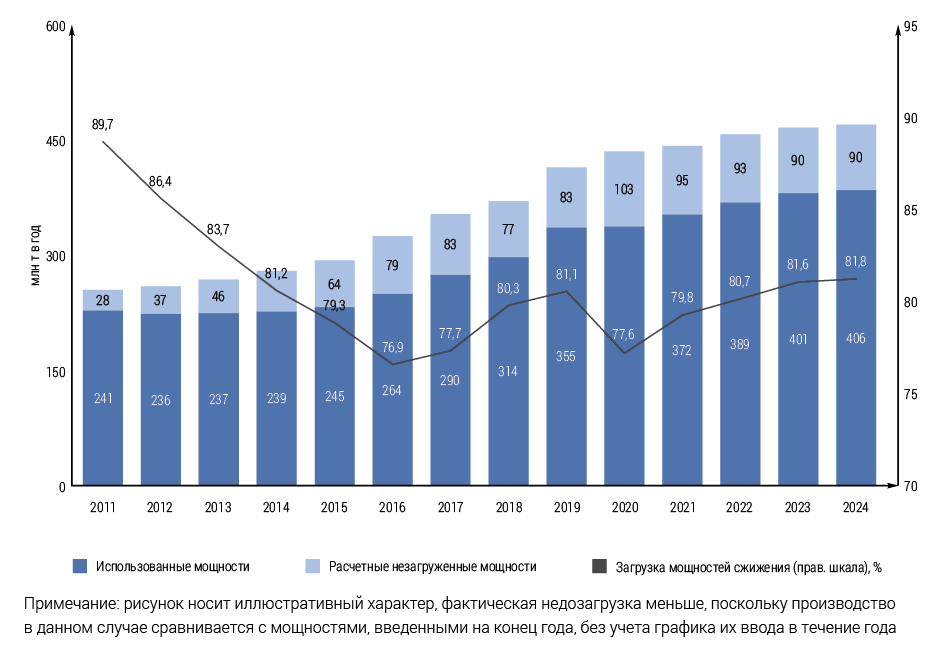

Es ist zu beachten, dass angesichts der spezifischen Merkmale von LNG als Rohstoff die Bildung eines Überangebots keineswegs die Gefahr eines Überangebots bedeutet. Anders als beispielsweise der Markt für Öl und Ölprodukte verfügt der LNG-Markt über begrenzte, geografisch extrem ungleich verteilte und nicht für die Bildung langfristiger Reserven vorgesehene Speicherkapazitäten. Selbst in Japan, dem hinsichtlich der Speicherkapazitäten am weitesten entwickelten Markt, spielen diese in erster Linie die Rolle, saisonale Nachfrageschwankungen auszugleichen und den Mangel an UGS teilweise zu kompensieren. In diesem Fall wird ein Überangebot, falls es auftritt, auf monatlicher/saisonaler Ebene auftreten und auf Jahresbasis kaum spürbar sein. Ein Überangebot an LNG bedeutet im Wesentlichen eine Erhöhung der freien Produktionskapazitäten und infolgedessen eine Verringerung ihrer Auslastung in einzelnen Anlagen und Ländern. Gleichzeitig ist das Vorhandensein freier Kapazitäten an sich ein normaler Zustand, der dem LNG-Markt traditionell innewohnt. Formal bleiben durchschnittlich bis zu 18–20 % der Kapazitäten aus verschiedenen Gründen ungenutzt. Dieses Bild erscheint vor dem Hintergrund des LNG-Versorgungsdefizits in den Jahren 2022–2025 paradox. Dies erklärt sich dadurch, dass die tatsächliche Menge der ungenutzten Kapazitäten, die schnell in Betrieb genommen werden können, deutlich geringer ist, da viele von ihnen aufgrund objektiver Umstände nicht genutzt werden können: vor allem ein Rückgang der Gasproduktion (Indonesien, Trinidad und Tobago, Algerien, Ägypten, Nigeria usw.) und in einigen Fällen die Verfügbarkeit einer Pipeline-Alternative (z. B. in Algerien). Diese Einschränkungen sind in der Regel langfristiger Natur. Seit 2015 ist eine große Anlage mit einer Kapazität von 7,2 Millionen Tonnen pro Jahr aufgrund des bewaffneten Konflikts im Jemen stillgelegt, und ihre Wiederinbetriebnahme ist unwahrscheinlich. Darüber hinaus sind saisonale Schwankungen bei LNG-Produktion und -Export, planmäßige Wartungsarbeiten und ungeplante Stilllegungen sowie die Frachtverfügbarkeit zu berücksichtigen. Die wirkliche Chance, nicht ausgelastete Kapazitäten schnell zu laden, haben vor allem die Vereinigten Staaten.

Eine vollständige Anlagenauslastung (auf einem Niveau von rund 100 % der geplanten Kapazität) ist vor allem in den Ländern des Nahen Ostens typisch und war bis 2024 (vor der Inbetriebnahme von Arctic LNG 2) auch in Russland typisch. In Australien und den USA ist die Auslastung nach wie vor relativ hoch.

Das entstehende Überangebot ist kein Zufall. Es beruht auf dem nahezu gleichzeitigen, unkoordinierten und von der Nachfragedynamik unabhängigen Angebotsanstieg in drei der vier wichtigsten LNG-Produktionsländer (außer Australien) (USA, Katar und Russland) sowie auf dem schrittweisen Markteintritt einer Reihe neuer Exportländer. In vielerlei Hinsicht ähnelt die Situation zwischen 2025 und 2029 der Marktdynamik zwischen 2016 und 2019, mit dem Unterschied, dass damals Australien und heute die USA für das größte Angebotswachstum sorgten und Katar sich damals nicht am Kampf um Produktionswachstum beteiligte, während Australien heute kaum noch teilnimmt.

Die allgemeine strategische Vision sowohl der „Big Four“ als auch natürlich anderer Produzenten besteht darin, ihre Konkurrenten aus dem Markt zu drängen und sich im globalen Kostenwettbewerb durchzusetzen. Diese Zuversicht wird durch die organisatorische Besonderheit des hinsichtlich des Kapazitätswachstums wichtigsten Marktes, der USA, überlagert. Anders als die meisten anderen LNG-exportierenden Länder gibt es in den USA bekanntermaßen keine zentrale Planung und Verwaltung neuer LNG-Anlagen, und Gasproduktion und -versorgung sowie LNG-Produktion und -Export sind organisatorisch getrennt. Dies gewährleistet ein schnelles, wenn auch teilweise chaotisches Wachstum der LNG-Produktion in den USA. Eine der wichtigsten Folgen des Überangebots dürfte ein Rückgang der Spotpreise für Gas in Europa und Asien sein. Auf dem US-amerikanischen Inlandsmarkt wird die Preisreaktion aufgrund der Konkurrenz der LNG-Anlagen mit dem inländischen Gasverbrauch wahrscheinlich gegenteilig ausfallen. Zusätzlicher Druck auf die Gaspreise wird auch vom erwarteten weiteren Rückgang der weltweiten Ölpreise in den Jahren 2025–2026 ausgehen, die weiterhin die Kosten für LNG in vielen langfristigen Verträgen bestimmen. Über das mögliche Rückgangsniveau der Spot-LNG-Preise in den Jahren 2026–2028 lässt sich derzeit nur spekulieren – die Gaspreise schwanken seit 2019 extrem. Aufgrund der schwachen Alternative zu Pipeline-Importen in Europa und der insgesamt gestiegenen Kosten werden die Preise voraussichtlich relativ hoch bleiben und bei etwa 250–300 US-Dollar pro tausend Kubikmeter liegen. Selbst in diesem Fall könnten jedoch einige Verflüssigungskapazitäten (in Australien, den USA usw.) die Gewinnschwelle erreichen. In den USA könnten die Auswirkungen sinkender Exportpreise durch steigende Inlandsgaspreise verstärkt werden, was die Exportmargen weiter schmälert.

Auf dem globalen LNG-Markt reagierte die Produktion im Gegensatz zum Verbrauch historisch gesehen kaum oder gar nicht auf die aktuelle Preisdynamik. Dies ist auf eine Reihe zusätzlicher Einflussfaktoren zurückzuführen, darunter das Modell der Preisrisikoverteilung zwischen Anlage, Händlern und LNG-Käufern (vor allem in den USA), die finanzielle Stabilität der Anlagenbesitzer und ihre langfristige Strategie, der Einsatz von Preisabsicherungen sowie die Regierungspolitik, deren Rolle für die meisten Länder, mit Ausnahme der USA und Australiens, als entscheidend angesehen werden kann.

Der vollständige Stillstand einer LNG-Produktionsanlage verursacht hohe Kosten für die zukünftige Wiederaufnahme der Produktion. Die Aufrechterhaltung der Produktion auf einer der Linien ermöglicht die Aufrechterhaltung der Innentemperatur des wichtigsten kryogenen Wärmetauschers, was eine wichtige technologische Einschränkung darstellt. Daher werden die Hersteller wahrscheinlich den Weg einer Reduzierung der Gesamtauslastung der Produktionslinien oder im Extremfall einer vorübergehenden Stilllegung einzelner LNG-Linien einschlagen. Die Wiederaufnahme der Produktion auf stillgelegten Linien ist laut IEF mit relativ geringen Kosten verbunden und erfordert durchschnittlich 9 bis 15 Wochen bis zur Wiederaufnahme der Produktion. Es wird allgemein angenommen, dass die LNG-Produktion in den bestehenden Anlagen wenig sensitiv gegenüber dem Gaspreisniveau ist, sofern Hersteller und Lieferanten auf einen aufgeschobenen langfristigen Preisanstieg vertrauen. Gleichzeitig kann die Produktion bei mangelnder Nachfrage kurzzeitig zurückgehen – die Absatzmöglichkeiten und nicht die Preisbedingungen werden die Auslastung der Kapazitäten bestimmen.

Gleichzeitig dürften die wahrscheinlichen kurz- und mittelfristigen Produktionskürzungen an sich kein signifikanter Faktor für die Dynamik der Spotgaspreise in Europa und Nordostasien sein. Aus Sicht der Auswirkungen auf die Preise werden das Gleichgewicht und das Angebot der LNG-Nachfrage in erster Linie durch das Verhältnis zwischen der Nachfrage und dem Gesamtvolumen der Verflüssigungskapazitäten (unabhängig von ihrer aktuellen Auslastung), die durch die Ressourcenbasis und die Transportinfrastruktur bereitgestellt werden, bestimmt. In dieser Hinsicht werden die Kosten des Wertes unserer Einschätzung nach durch die nicht vorhandenen Verflüssigungskapazitäten verursacht, aber die Verschiebung der Termine oder die Ablehnung des Baus dieser neuen Kapazitäten können Investitionsentscheidungen oder Entscheidungen darüber ändern. Die „kohlenstoffarme“ Positionierung von LNG kann ein neuer Wettbewerbsfaktor sein, vor allem durch die Nutzung verschiedener Möglichkeiten. Bislang ist jedoch unwahrscheinlich, dass sich dieser Bereich bis 2030 umfassend entwickeln wird.

Generell stellt die schwache kurz- und mittelfristige Preissensitivität der exportorientierten LNG-Produktion ein erhebliches Problem für den rechtzeitigen Ausgleich von Angebot, Nachfrage und Preisen auf dem globalen LNG-Markt dar. Die so entstehenden langfristigen Angebotsdefizite und -überschüsse führen unserer Ansicht nach zu verzögerten negativen Effekten in Form unzeitgemäßer Investitionsentscheidungen, die eine neue Runde zukünftiger Ungleichgewichte und Nachfrageschwankungen auslösen. Ein ähnliches Marktbild wird die zweite Hälfte der 2020er Jahre prägen.

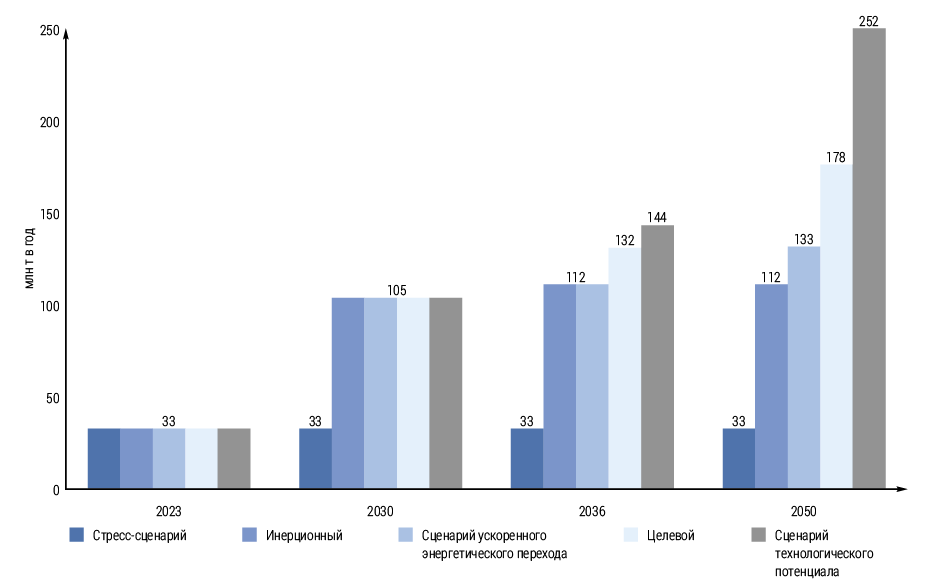

Russland verfügt neben den USA über das höchste langfristige Wachstumspotenzial bei LNG-Angeboten. Dies spiegelt sich 2025 deutlich in den Ziel- und Prognoseindikatoren der russischen Energiestrategie für den Zeitraum bis 2050 wider. Die darin genannten Ziele der exportorientierten großtechnischen LNG-Produktion können kaum als ehrgeizig bezeichnet werden, insbesondere angesichts des beispiellosen Sanktionsdrucks auf russisches LNG ab Herbst 2023. Die etablierte Gefahr eines Überangebots auf dem globalen LNG-Markt in der zweiten Hälfte der 2020er Jahre schafft ungünstige Preis- und Verkaufsbedingungen für die Entwicklung neuer LNG-Projekte. Außerdem wird es im Kontext des erwarteten Überangebots der USA als wichtigstem langfristigen Konkurrenten Russlands auf dem weltweiten LNG-Markt wirtschaftliche Anreize für die weitere Nutzung nicht marktorientierter Sanktionsmechanismen geben, um das Angebot an Flüssiggas aus Russland zu reduzieren. Und die EU-Länder werden bis 2027–2028 mehr als 200.000 US-Dollar erhalten. Die Möglichkeit, den Import von russischem Pipeline- und Flüssiggas teilweise oder vollständig aufzugeben und ihn durch die Lieferung von LNG aus den Vereinigten Staaten und den Ländern des Nahen Ostens zu ersetzen.

Gleichzeitig kann dieser Überschuss jedoch zu einer starken Verlangsamung der weltweiten Investitionsentscheidungen für geplante Flüssigerdgasanlagen mit Inbetriebnahme nach 2028 führen, was zu einer Ausbalancierung des globalen Flüssigerdgasmarktes in der ersten Hälfte der 2030er Jahre beitragen dürfte.

energypolicy