Die Dynamik der Beziehungen zwischen BESS und Zelllieferanten

Dadurch wird zwar eine stetige Versorgung mit Zellen sichergestellt, doch aufgrund der zunehmenden Handelsspannungen und der allgemeinen Marktunsicherheit ist es jetzt noch dringlicher geworden, über mehrere Zelllieferanten zu verfügen.

Einige Unternehmen verringern das Risiko der Versorgung durch Dritte noch weiter, indem sie mit der Herstellung von Zellen beginnen. So beispielsweise Canadian Solar, dessen Produktion im Jahr 2025 beginnen soll.

Sehr häufig geben Systemintegratoren und BESS-Hersteller nicht bekannt, welcher Lithium-Ionen-OEM die Zelle in ihrem Produkt geliefert hat, selbst gegenüber potenziellen Kunden in frühen Gesprächen.

Die obige Infografik basiert nur auf öffentlich bekannt gegebenen Lieferverträgen und ist daher keineswegs erschöpfend (sie deckt nur BESS im Netzmaßstab ab, die Zusammenarbeit zwischen Panasonic und Tesla ist also nicht enthalten).

Sunwoda ist beispielsweise ein großer OEM für Lithium-Ionen-Batterien, der wahrscheinlich mit vielen Systemintegratoren zusammenarbeitet, aber selten oder nie einen BESS-Liefervertrag öffentlich bekannt gegeben hat.

Ein Teil dieser mangelnden Transparenz lässt sich möglicherweise mit der Reifung der Branche erklären. Die Herkunft der Lithium-Ionen-Zellen im BESS spielt keine besondere Rolle mehr, da Qualitäts- und Sicherheitsparameter heute deutlich weiter entwickelt und verschlüsselt sind als beispielsweise noch vor fünf Jahren. Integration, Montage, Software und Dienstleistungen sind heute die wichtigsten Bereiche, in denen sich BESS-Anbieter differenzieren.

Wie in der Infografik gezeigt, verfügen viele Lithium-Ionen-OEMs über eigene interne BESS-Lösungen unter Verwendung ihrer Zellen und beliefern gleichzeitig BESS-Hersteller und -Integratoren.

Dies bedeutet, dass sie mit ihren Kunden in Konkurrenz treten, die entweder direkt von beispielsweise CATL kaufen oder von einem Systemintegrator, der CATL-Zellen (oder BESS) verwendet, erwerben könnten.

Wir haben dies in der Vergangenheit zahlreichen OEMs von Lithium-Ionen-Batterien vorgelegt, die in Bezug auf dieses Risiko relativ gelassen reagierten und sagten, der Markt sei groß genug, sodass diese Konkurrenz kein Problem darstelle.

Ein weiterer Trend, der zunehmend Einfluss darauf hat, welche BESS-Zellen Unternehmen kaufen, ist die zunehmende Größe. In den letzten Jahren verwendeten praktisch alle netzdienlichen BESS-Produkte 280/314-Ah-Zellen, während im vergangenen Jahr sogar doppelt oder sogar mehr als dreimal so große Zellen auf den Markt kamen. Hithium kündigte letzte Woche eine 1.175-Ah-Zelle an.

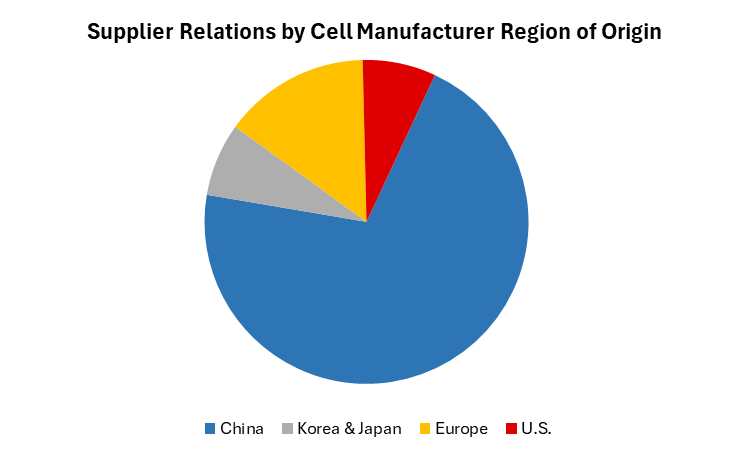

China ist weiterhin führend in der Zellproduktion. Fast alle im Bericht „Battery StorageTech Bankability Ratings“ aufgeführten Systemintegratoren beziehen Zellen aus der Region. CATL, der weltweit größte Hersteller von Lithium-Ionen-Batterien, hat öffentlich zugängliche Lieferverträge mit über zehn verschiedenen Integratoren abgeschlossen, die im Bericht aufgeführt sind.

Abbildung 1: Von den 18 führenden ESS-Integratoren stammt die Mehrheit der Zellen in den Systemen von chinesischen Unternehmen.

Auch bei koreanischen und amerikanischen Batterieherstellern ist es aufgrund der geringeren Produktionskosten üblich, ESS-Zellen auch in China herzustellen; eine Geschäftsentscheidung, die beispielsweise kürzlich von Kore Power getroffen wurde.

Die neuen Zölle haben jedoch den Schwerpunkt auf die US-Produktion gelegt . Unternehmen mit bestehenden Plänen für US-Standorte sollten zwar profitieren, doch stattdessen haben die Zölle zu Marktunsicherheit geführt und Pläne für ESS-Projekte und Zellproduktionsanlagen gestoppt. Sowohl Kore Power als auch Freyr (jetzt T1 Energy) haben Anfang des Jahres Gigafactory-Pläne in den USA aufgegeben.

Einige Unternehmen kommen besser zurecht, indem sie größere Teile ihrer Lieferkette in die Region verlagern. Dazu gehört beispielsweise Fluence, das mitteilte, dass Systeme mit in den USA hergestellten Zellen noch in diesem Jahr bei seinem Zulieferer AESC erhältlich sein werden und die Inlandsproduktion anderer Komponenten rasch ausbaut.

Gotion High-Tech setzt außerdem auf die Fertigung in den USA : Die ersten ESS-Pakete des Unternehmens werden 2024 in Kalifornien produziert, und neben einem Materialwerk für eine vollständig amerikanische Lieferkette plant das Unternehmen auch einen Zellproduktionsstandort in Illinois.

Generell wird es zu einer schrittweisen Verlagerung der Zellfertigung sowohl für Elektrofahrzeuge als auch für Elektrofahrzeuge aus China kommen.

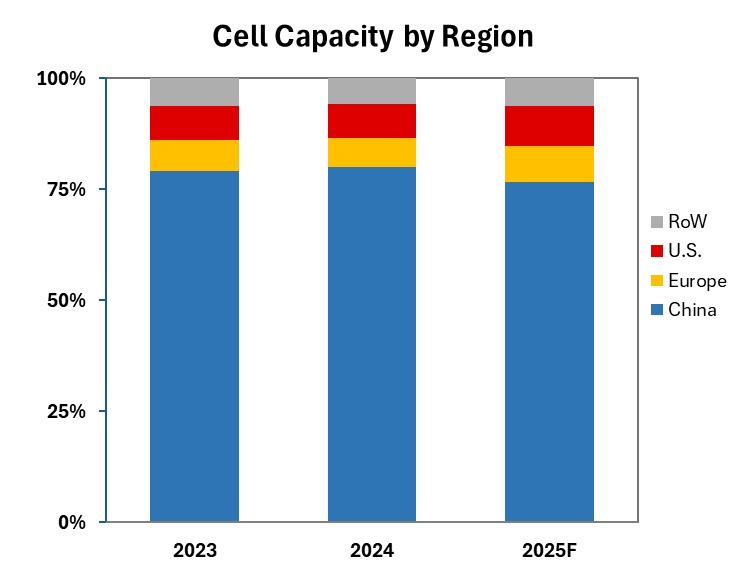

Abbildung 2: Prognosen zufolge wird die Gesamtkapazität für Zellen (einschließlich der Energiespeicherung) ab 2025 globaler werden.

Die Zellproduktionskapazität ist noch immer stark auf die Produktion von Elektrofahrzeugen ausgerichtet und die Expansion ins Ausland wird durch Joint Ventures mit großen Automobilunternehmen unterstützt.

Es zeigt jedoch weiterhin, dass die Zulieferer auf Produktionskapazitäten im Ausland drängen und möglicherweise versuchen, die Auswirkungen der Zölle abzumildern. Südostasien, das zuvor der wichtigste Standort für die Verlagerung von Solarproduktionen war, verzeichnet ein zunehmendes Interesse. Das Werk von EVE Energy in Malaysia hat bereits die Produktion aufgenommen, und Sunwoda plant ein Zellwerk in Thailand.

Auch im Bereich der Energiespeicherung zeichnet sich ein ähnlicher Trend ab: Das portugiesische Werk von CALB wird die Produktion von ESS-Batterien aufnehmen. LG Energy Solution integriert die Produktion von ESS-Batterien in seine Werke, insbesondere in Polen und Michigan. Dank der starken Investitionen koreanischer Hersteller wie LG Energy Solution und Samsung SDI in US-Werke und der Suche von Integratoren nach einer vielfältigeren Lieferkette besteht für diese Unternehmen großes Potenzial, sich gegenüber ihren chinesischen Konkurrenten einen Vorsprung zu verschaffen.

Die Lieferkette für Energiespeichersysteme ist nach wie vor komplexer als die bloße Sicherung der Zellen. Das gilt auch für die Dynamik zwischen Hersteller und Integrator. Da die Zellproduktionslandschaft innerhalb der Top 5 weiterhin extrem konzentriert ist und der Wettbewerb zunimmt, suchen Integratoren nach weiteren Vorteilen, die der Lieferant bieten kann – sei es durch Preisgestaltung oder verstärkte Zusammenarbeit.

Die amerikanische Batterieproduktion ist aufgrund der AD/CVD-Technik an Anoden, der Importabhängigkeit und der langen Zeit bis zum Aufbau einer Produktionsbasis weiterhin ein schwieriges Terrain. In den USA hergestellte Batterien dürften weiterhin teurer in der Herstellung sein, und diese Mehrkosten werden dem Kunden auferlegt. Importe werden jedoch weiterhin eine starke Marktposition einnehmen.

Um mehr über den Battery StorageTech Bankability Ratings Report zu erfahren oder eine kostenlose Demo zu vereinbaren, kontaktieren Sie unser Team bitte über den Link hier .

energy-storage