Lo que el último auge (y caída) del gas revela sobre la actual carrera por construir

Hace veinticinco años, el auge de los centros de datos impulsó una carrera por construir centrales eléctricas de gas, y el secretario de energía , las empresas de servicios públicos, los políticos y los expertos advirtieron sobre apagones y estancamiento económico si el país no satisfacía la creciente demanda de electricidad.

Sin embargo, para 2001, la burbuja de las puntocom había estallado, la economía estaba en recesión y el enorme aumento de la demanda nunca se materializó. La eficiencia y la productividad mejoraron rápidamente, y la demanda se mantuvo más o menos estable durante las dos décadas siguientes, lo que dejó a muchas empresas de servicios públicos con capacidad excedente y a los usuarios pagando la factura.

Algunos analistas y fuentes del sector ven paralelismos entre entonces y ahora. Una vez más, los titulares advierten de una inminente escasez de energía, debida en gran medida a las necesidades energéticas de la inteligencia artificial. Figuras destacadas del gobierno y la industria promueven una mayor generación de energía firme, especialmente a partir del gas, como una cuestión de seguridad económica y nacional.

“¿Podría repetirse la misma situación? Sin duda”, afirmó Eugene Kim, director del equipo de investigación de gas para las Américas de Wood Mackenzie. “Las empresas de servicios públicos y quienes planifican la demanda de energía prevén un crecimiento sin precedentes y, en algunos casos, incluso exponencial. Si esto se materializará o no, existe una enorme incertidumbre”.

Las firmas de inversión, las compañías de servicios públicos, los gigantes tecnológicos, las empresas energéticas y otras entidades están invirtiendo miles de millones en la adquisición de centrales de gas existentes o en el desarrollo de nuevas para abastecer a los centros de datos. Las valoraciones de las fusiones y adquisiciones de centrales de gas se han duplicado desde 2024, alcanzando hasta 1,93 millones de dólares por MW en algunos mercados, según la firma de análisis energético Enverus.

Si bien aún se perciben ecos del milenio, existen algunas diferencias importantes.

La primera es que Estados Unidos está produciendo y consumiendo más gas que nunca —impulsado en gran medida por el auge del fracking— con una producción concentrada en Texas y Luisiana al sur, y en Pensilvania y Virginia Occidental más al norte.

En segundo lugar, a medida que Estados Unidos se convirtió en una potencia productora de gas, los sectores de gas y electricidad se volvieron mucho más interdependientes. En el año 2000, el sector eléctrico representaba aproximadamente el 22% del consumo de gas en Estados Unidos , mientras que el gas representaba el 20%. alrededor del 16% de electricidad producida, según la Administración de Información Energética de Estados Unidos.

Para 2023, el sector eléctrico representaba cerca del 40 % del consumo total de gas natural en Estados Unidos, y el gas suponía entre el 42 % y el 43 % de la generación eléctrica a gran escala, convirtiéndose así en la principal fuente de combustible, según la EIA . Con el paso de los años, el papel del gas ha ido en aumento, desplazando en gran medida al carbón a medida que este último dejaba de ser rentable.

La tercera diferencia clave reside en el auge de las energías renovables y el almacenamiento a gran escala. Si bien el gas es la principal fuente de combustible para la generación de energía en EE. UU., representa una pequeña fracción de la nueva generación que entrará en funcionamiento este año, y el almacenamiento de energía está absorbiendo una proporción pequeña, pero creciente, de la demanda máxima diaria durante la noche. La energía eólica y solar a escala de servicios públicos representan el 83 % de las incorporaciones de "alta probabilidad" de la FERC hasta julio de 2028, mientras que el gas representa aproximadamente el 16 %.

Existen algunos indicios de que eso podría cambiar.

Las perspectivas para las energías renovables se han oscurecido desde que el presidente Donald Trump asumió el cargo este año y cumplió en gran medida sus promesas de derogar los créditos fiscales, los permisos y otros apoyos gubernamentales para la energía eólica y solar, al tiempo que respaldaba firmemente los combustibles fósiles.

Scott Wilmot, analista energético de Enverus, afirmó que antes de la aprobación de la Ley Única y Amplia en julio , habría dicho que la calidad y el tamaño de los proyectos de energías renovables eran más que suficientes para cubrir la demanda energética prevista. Ahora, ya no está tan seguro.

“La realidad es que el costo nivelado de la electricidad para estos proyectos de energías renovables ha aumentado sin esos créditos fiscales”, dijo. “Muchos de los que desarrollan estos proyectos probablemente estén reconsiderando gran parte de su cartera de proyectos”.

La interconexión de PJM, el mayor operador de la red eléctrica del país, está acelerando la generación de 11,8 GW , principalmente a partir de gas. El gas también dominó la revisión acelerada de interconexiones de MISO , representando 19 GW de los 26 GW previstos. En ERCOT, el gas pasó del 6,8 % de la lista de espera de interconexión en agosto de 2024 al 9,1 % en agosto de 2025.

Al mismo tiempo, se planean o proponen importantes ampliaciones de gasoductos.

Amy Andryszak, presidenta y directora ejecutiva de la Asociación Nacional Interestatal de Gas de Estados Unidos, afirmó que los gasoductos existentes están funcionando actualmente a su máxima capacidad y que los miembros de su organización informan de un “número récord” de consultas de clientes potenciales sobre nuevos gasoductos.

«Indican que no habían visto este nivel de interés en la construcción desde alrededor de 2010, cuando el auge del fracking impulsó el interés en el desarrollo de oleoductos», declaró Andryszak en un comunicado enviado por correo electrónico. «Muchos miembros ya están anunciando proyectos de oleoductos nuevos o reactivados, y esperamos que muchos más soliciten certificados ante la Comisión Federal Reguladora de Energía (FERC) en los próximos 18 meses».

Se espera que la FERC publique próximamente directrices sobre las normas de coubicación , lo que podría facilitar el enrutamiento directo de gas a los centros de datos y otras grandes cargas.

La que sería la central eléctrica de gas más grande del país es un proyecto de 4,5 GW que está desarrollando Knighthead Capital Management en la antigua central de carbón de Homer City en Pensilvania, como parte de un campus de centros de datos de 3200 acres.

Algunos desarrolladores afirman que, incluso sin centros de datos, la demanda de electricidad está aumentando y el gas, que es firme, gestionable y de eficacia probada, seguirá siendo una parte importante de la matriz energética durante las próximas décadas, especialmente a medida que se retiren más centrales de generación de energía a base de carbón.

Bilal Khan es un ejecutivo de Blackstone que supervisó la reciente adquisición por parte de la firma de la central eléctrica de gas natural Hill Top Energy Center, de 620 MW, en Pensilvania, por aproximadamente 1600 $/kW . El estado forma parte de PJM, que ya está estableciendo precios récord en las subastas de capacidad , lo que lo convierte en un mercado atractivo para los productores. El operador de la red ha declarado que esto se debe a las condiciones de oferta y demanda, pero su monitor de mercado independiente afirma que los centros de datos son la principal razón del aumento de precios.

Khan afirmó que, incluso dejando de lado los centros de datos, es optimista respecto al gas natural gracias a otros factores que impulsan el aumento de la demanda de energía, como la industria manufacturera y la electrificación.

“Todavía necesitamos un nuevo suministro de energía que sea fiable, constante y asequible”, dijo Khan. “Este momento es único y contrasta con los últimos 20 años aproximadamente, cuando la demanda de energía se mantuvo estable”.

Khan reconoció, sin embargo, que las nuevas centrales de gas natural se enfrentan a importantes obstáculos. La lista de espera para nuevas turbinas, por ejemplo, puede llegar a ser de hasta siete años debido a la competencia mundial por estas y otras piezas, como los transformadores.

“Hay escasez de equipos, hay escasez de mano de obra y es más difícil obtener todos los permisos necesarios”, dijo Khan.

Y el coste de desplegar nuevas centrales de generación de gas está aumentando rápidamente.

Según Enverus, los costos de capital para las nuevas centrales eléctricas de gas natural promedian actualmente entre 2200 y 3000 dólares por kW. Un análisis de GridLab añade otros 1500 dólares por kW nivelado por el costo del combustible a 20 años y 500 dólares por kW para la infraestructura de gasoductos, lo que sitúa el costo de la nueva generación de gas entre 4000 y 4500 dólares por kW.

Kevin Smith, director ejecutivo de Arevon Energy, dedicó años a trabajar en proyectos de gas natural junto con energía nuclear y renovables antes de centrarse exclusivamente en las renovables. Sugirió que existía un límite en la cantidad de gas que se podía construir para satisfacer la demanda a corto plazo, dados los precios, las limitaciones de los gasoductos y las listas de espera de interconexión.

“Es probable que la generación de decenas de gigavatios de nueva energía a partir de gas natural tarde al menos cinco años, si no más”, dijo Smith.

Según un informe reciente de Ascend Analytics sobre generación térmica , la dinámica cambiante del mercado también implica que los nuevos generadores a gas se enfrentan a condiciones más estrictas para que su funcionamiento sea económicamente viable.

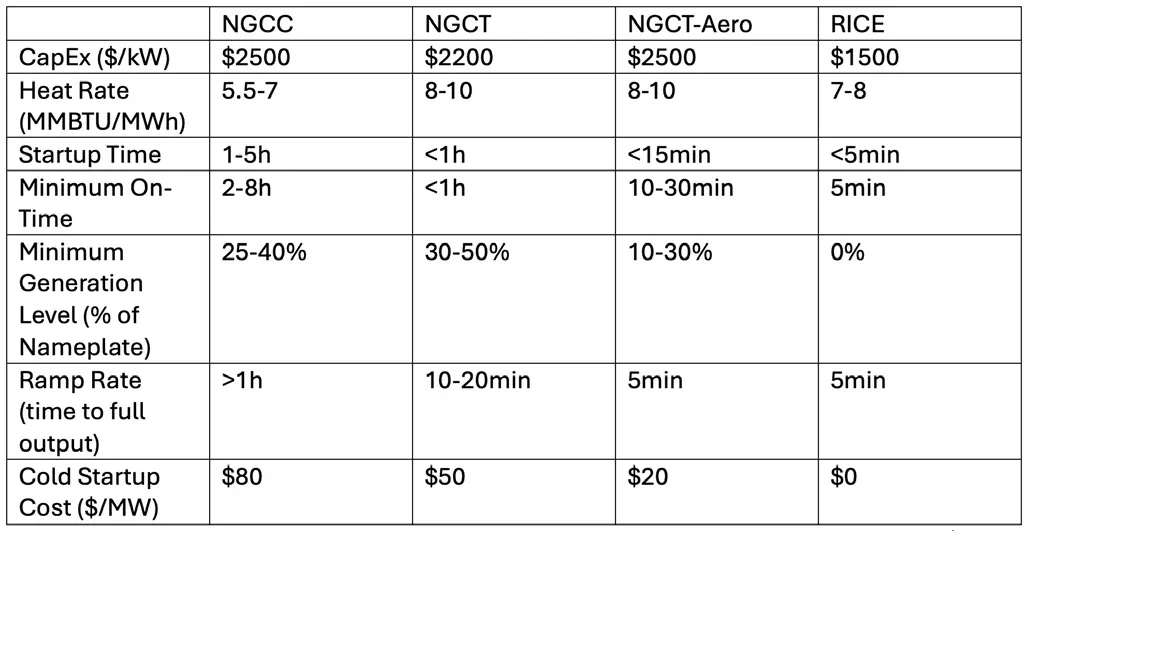

Su competitividad depende del tipo de tecnología de generación de gas, que varía en función de la eficiencia, la disponibilidad, la velocidad de respuesta, el coste de arranque en frío y otros factores. Sin embargo, en general, según Ascend, el valor de los activos de gas se concentrará cada vez más en periodos de tiempo breves e infrecuentes, lo que aumentará la importancia de la disponibilidad, el suministro seguro de combustible y el mantenimiento preventivo programado estratégicamente.

Ante el aumento de la demanda eléctrica y la disminución de la acreditación de capacidad para energías renovables y almacenamiento, persistirá la necesidad de recursos de capacidad gestionables y de larga duración. Para satisfacer esta necesidad, se construirá nueva capacidad de gas. Sin embargo, las inversiones en nuevas centrales de gas deben realizarse con cautela, prudencia y de forma estratégica. La generación térmica seguirá siendo una inversión arriesgada, y los riesgos de activos varados persistirán.

Ante el aumento de las facturas de electricidad residenciales, las compañías de servicios públicos y los reguladores afirman que están tomando precauciones para proteger a los usuarios de la posibilidad de una burbuja.

El vicepresidente de asuntos regulatorios de NRG Energy, Travis Kavulla, afirmó que la experiencia pasada ha moldeado el enfoque actual de la industria, en el que los generadores competitivos asumen el riesgo de los pronósticos de carga, al menos en los mercados desregulados.

“Todo esto tiene repercusiones en la disposición de las personas a expandir rápidamente la generación de energía”, afirmó durante un panel de discusión reciente organizado por la Fundación Heritage. “Por eso es tan importante que se formalicen los acuerdos de compraventa de energía a largo plazo en este sector”.

Algunos organismos reguladores y empresas de servicios públicos están transfiriendo una mayor parte del riesgo a los hiperescaladores mediante la creación de nuevas categorías tarifarias para grandes consumos. Al menos 30 estados han propuesto o aprobado tarifas para grandes consumos en los últimos años con el fin de gestionar el crecimiento y proteger a los usuarios actuales, según una base de datos del Centro de Tecnología de Energía Limpia de Carolina del Norte y la Alianza de Energía Eléctrica Inteligente.

“Está por verse si esas centrales eléctricas o el gasoducto se subutilizarán debido a que ese auge no se materializó”.

Eugene Kim

Director del equipo de investigación de gas de Wood Mackenzie en América

La Comisión de Servicios Públicos de Ohio aprobó recientemente el plan de AEP Ohio para que los centros de datos paguen al menos el 85% de la energía. Solicitan cubrir los costos de infraestructura, incluso si su uso es menor. También exige que los centros de datos demuestren su viabilidad financiera y paguen una penalización por cancelación si su proyecto se cancela o si no pueden cumplir con sus obligaciones.

Desde entonces, la compañía eléctrica afirmó que su cartera de proyectos de centros de datos se ha reducido a la mitad , un avance positivo, según Wilmot de Enverus.

“No podemos permitir un crecimiento descontrolado de la demanda de centros de datos”, afirmó. “De lo contrario, la situación será muy difícil para el usuario”.

Dominion Energy, que presta servicio en la zona de Ashburn, Virginia —donde se encuentra la mayor concentración de centros de datos del mundo—, ha propuesto una tarifa similar. Según su propuesta, los grandes consumidores estarían obligados a comprometerse durante 14 años a pagar por la energía que soliciten, independientemente de la cantidad que consuman realmente.

Aaron Ruby, portavoz de Dominion, afirmó que la compañía de servicios públicos se centra en garantizar que los clientes residenciales no estén subsidiando el costo de la infraestructura necesaria para los clientes de centros de datos y que aún no ha experimentado retrasos en su proyecto de generación de gas de 5,9 GW.

Sin embargo, sugirió que el riesgo de sobreconstrucción era mínimo. En los últimos 20 años, solo recordaba un caso de Dominion desarrollando infraestructura para un centro de datos que finalmente no se concretó.

“En uno o dos años, surgió otro cliente de centro de datos que utilizó plenamente la infraestructura”, dijo.

Otros expresaron escepticismo.

Abe Silverman, investigador asistente del Instituto de Energía Sostenible Ralph O'Connor de la Universidad Johns Hopkins, afirmó que aún es muy pronto para saber qué efectos tendrá la IA en el consumo de energía.

“Esta es una industria incipiente, y hoy estamos construyendo y pagando por infraestructura para centros de datos que aún no existen”, dijo. “Estamos invirtiendo en el desarrollo de esa infraestructura de red basándonos en suposiciones muy optimistas”.

Kim, investigador de gas de Wood Mackenzie, sugirió que la industria energética ha madurado desde el estallido de la última burbuja.

En aquel entonces, los tres principales fabricantes de turbinas de gas —GE Vernova, Mitsubishi y Siemens— sufrieron grandes pérdidas, afirmó. Las compañías eléctricas también sufrieron grandes pérdidas por la sobreconstrucción, y ahora son más cautelosas.

Kim predijo que la generación de energía a gas probablemente seguirá aumentando debido al cierre de centrales de carbón y a la creciente demanda de electricidad, con o sin centros de datos. Las instalaciones de fabricación avanzada requieren más energía. Los veranos son cada vez más calurosos a medida que cambia el clima, lo que incrementa la demanda de refrigeración, y las carteras de energías renovables más amplias requerirán generación gestionable que actualmente no puede ser reemplazada por el almacenamiento, añadió.

Pero una recesión económica, la innovación tecnológica, una mayor eficiencia y un sinfín de factores imprevistos podrían afectar a lo que sigue siendo un escenario de crecimiento altamente especulativo, afirmó.

“Sin embargo, dado que la construcción de oleoductos puede tardar entre dos y cuatro años, es necesario comenzar su construcción si se pretende construir la central eléctrica y darle soporte”, afirmó Kim. “Aún está por verse si esas centrales eléctricas o el gasoducto se subutilizarán debido a que ese auge no se materializó”.

utilitydive