Los gigantes petroleros de Oriente Medio invierten miles de millones en busca de las riquezas del GNL

Por Anna Shiryaevskaya y Verity Ratcliffe

La terminal de GNL de Golden Pass en construcción en Sabine Pass, Texas. Fotógrafo: Callaghan O'Hare/Bloomberg

Una nueva generación de inversores se está expandiendo hacia el gas natural licuado, uno de los productos básicos más codiciados del mundo, ofreciendo miles de millones de dólares para nuevos proyectos y desplazando a los actores establecidos.

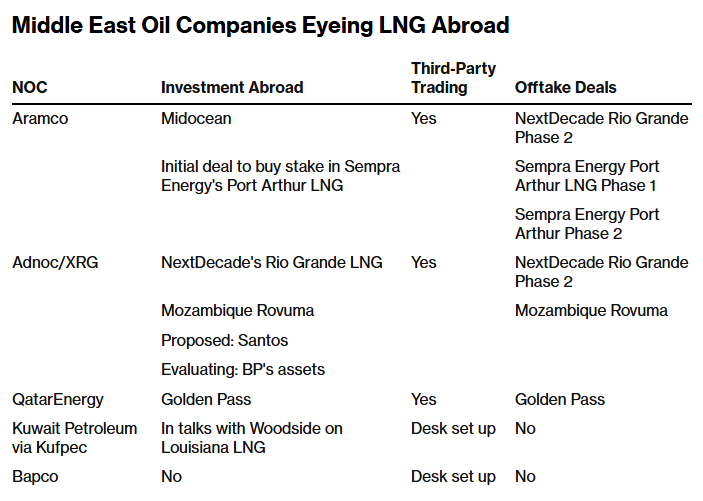

Con poder financiero a su disposición y un fuerte respaldo gubernamental, las compañías petroleras nacionales, principalmente de Medio Oriente, han estado derrochando dinero en la producción mundial de GNL, cuya capacidad se estima que casi se duplicará en los próximos 10 años.

Atraídos por las crecientes ganancias de líderes actuales de la industria, como Shell Plc, están tomando decisiones audaces, como lo demostró la oferta de 19.000 millones de dólares que Abu Dabi presentó esta semana por el productor australiano de GNL Santos Ltd. Saudi Aramco acaba de posicionarse entre los mayores actores mundiales del sector de GNL para abastecer a Egipto, un país con gran demanda energética, y QatarEnergy, un importante proveedor durante años, continúa desarrollando su proyecto de exportación en Texas.

Aunque aún eclipsado por el petróleo en cuanto a su importancia en el sistema energético mundial, el GNL está experimentando un crecimiento más rápido y una demanda más sostenida gracias a su papel como combustible de transición que respalda las energías renovables. Sin embargo, muchos proyectos se han visto frenados por retrasos y sobrecostos, y necesitan financiación para alcanzar su meta. Para los países del Golfo, ofrece la oportunidad de buscar una mayor influencia internacional en los ámbitos energético, financiero y geopolítico, así como de diversificar sus economías basadas en el petróleo.

“El GNL parece seguir siendo la mejor opción entre todos los hidrocarburos”, afirmó Ogan Kose, director general de Accenture. Los márgenes obtenidos por la inversión y el comercio de GNL son prácticamente inauditos en cualquier otro hidrocarburo.

Al impulso inversor de Abu Dhabi National Oil Co., Aramco y QatarEnergy se suman Baréin, Kuwait y Omán, que buscan expandirse en el comercio de GNL, una iniciativa exitosa para las empresas participantes en los últimos años. Algunos de estos países también dependen actualmente de las importaciones de combustible y, por lo tanto, buscan expandir la producción para uso doméstico.

Fuente: Bloomberg, BloombergNEF

La tendencia no se limita a Oriente Medio, aunque es de donde proviene la actividad más reciente. Petroliam Nasional Bhd., la empresa estatal de petróleo y gas de Malasia, y otras empresas del sudeste asiático están mirando más allá de sus fronteras ante la disminución de la producción nacional de GNL.

Adnoc, Aramco, QatarEnergy y Petronas no respondieron de inmediato a las solicitudes de comentarios.

Para los desarrolladores de GNL y las principales petroleras estadounidenses que hasta ahora han dominado el espacio, se ha vuelto más difícil lograr que proyectos multimillonarios lleguen a la meta a medida que los objetivos climáticos restringen la capacidad de algunos compradores de firmar acuerdos de suministro de décadas de duración.

Muchos proyectos sufren sobrecostos y plazos, y están sujetos a riesgos operativos, así como a la volatilidad del mercado. Los competidores de Oriente Medio tienen una capacidad de fuego significativamente mayor, y la unidad internacional de inversión en gas y productos químicos de Adnoc, XRG, ostenta un valor empresarial de más de 80 000 millones de dólares.

“Uno de los problemas del mercado ha sido la dificultad para encontrar capital”, afirmó Massimo di Odoardo, vicepresidente de WoodMackenzie Ltd. en Londres. “Cada vez se observa más capital privado que impulsa estos proyectos para que se concreten”, y parte de este proviene directamente de compañías petroleras nacionales.

Como muchas de estas empresas de Medio Oriente también actuarán como compradores de GNL antes de vender los cargamentos, habrá menos necesidad de que los desarrolladores de proyectos firmen acuerdos directamente con los compradores para llegar a una decisión final de inversión.

Algunos actores, como QatarEnergy, ya están en una posición más fuerte porque cuentan con compradores de GNL alineados después de casi tres décadas de exportación de combustible nacional, así como con acceso a capacidad de importación en terminales europeas.

“Las compañías petroleras que en el pasado producían petróleo localmente se han dado cuenta de que necesitan producir gas a nivel internacional”, dijo Christopher Strong, socio de transacciones y proyectos energéticos del bufete de abogados Vinson & Elkins LLP.

Aun así, el impulso al gasto no está exento de riesgos, principalmente porque podría resultar más difícil encontrar compradores a medida que los países avanzan hacia los objetivos de cero emisiones netas, incluso si el suministro adicional contribuye a reducir los precios. La Agencia Internacional de la Energía estima que la demanda de gas alcanzará su punto máximo en 2030, y existe el riesgo de que la oferta de GNL supere el consumo.

Además, la violencia en Medio Oriente durante la última semana ha puesto de relieve la naturaleza vulnerable del comercio de combustible a largas distancias y la exposición del mercado del gas a cambios repentinos en la geopolítica.

Un enfoque principal para la mayoría de las empresas involucradas, incluyendo QatarEnergy, Aramco y Adnoc, ha sido la creación temprana de mesas de negociación. La negociación es un elemento clave para impulsar las crecientes ambiciones de GNL fuera de sus países de origen, ya que les permite encontrar los mercados con mejores precios para el aumento de la oferta, afirmó Kose de Accenture.

Según di Odoardo, una mayor cantidad de proveedores también debería beneficiar a los compradores de GNL, ya que impulsará la competencia y la opcionalidad. La fluctuación de la demanda y los precios persistentemente altos han llevado a algunos petroleros a retener cargamentos parciales, lo que supone un desafío para los comerciantes tradicionales de materias primas. Una pregunta clave es cuán fácil será encontrar estos compradores una vez que se pongan en marcha más proyectos.

“El riesgo reside en un mercado que ya ha producido bastante GNL y busca producir aún más”, dijo di Odoardo. “Y la incógnita es cuánta demanda adicional surgirá”.

— Con la asistencia de Priscila Azevedo Rocha y Anthony Di Paola

Comparte esto:

energynow