Il mercato globale del GNL sull'orlo dell'eccesso di offerta

Alexey BELOGORIEVDirettore della ricerca, Fondazione Istituto per l'energia e la finanza

E-mail: [email protected]

Il gas naturale liquefatto (di seguito denominato GNL) svolge un ruolo sempre più importante nel commercio internazionale di gas naturale, determinandone le dinamiche fisiche e di prezzo. Per molti grandi paesi consumatori di gas (tutti i paesi dell'Asia meridionale e orientale, ad eccezione della Cina; molti paesi dell'America Latina e del Sud-est asiatico), il GNL rappresenta l'unica fonte di importazione, il che rende la disponibilità fisica e di prezzo del gas liquefatto un fattore importante nelle dinamiche della domanda di gas sia a livello regionale che globale.

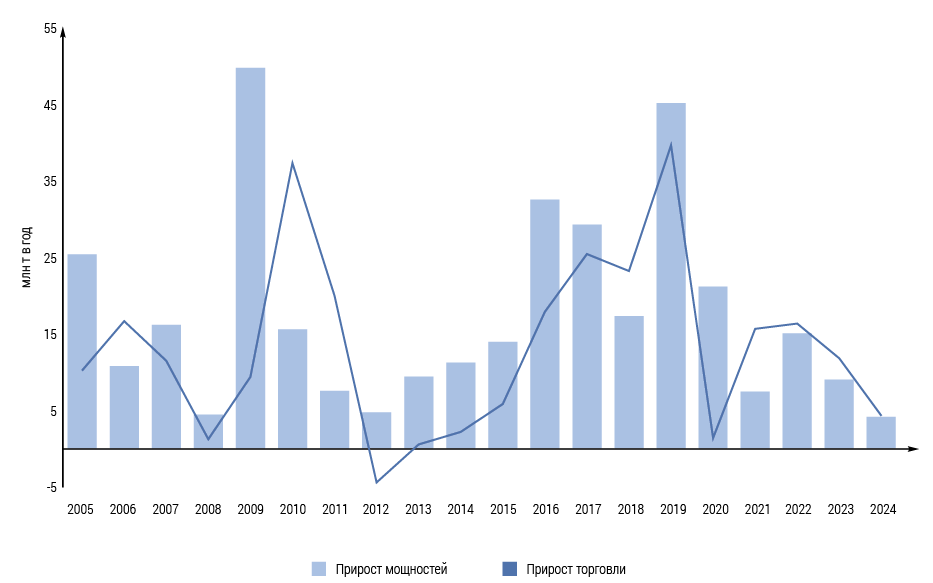

Nel 2024, la crescita del commercio internazionale di GNL ha subito un brusco rallentamento, attestandosi a +1,1% su base annua, secondo il GIIGNL, rispetto a una crescita media annua del 4,1% nel periodo 2021-2023. I volumi totali degli scambi hanno raggiunto 405,8 milioni di tonnellate, ovvero circa 551 miliardi di m³ di gas equivalente in gasdotto, pari al 13,1% del consumo globale di gas, secondo le stime dell'AIE. A titolo di confronto, il GNL ha rappresentato il 12,2% del consumo globale di gas nel 2021. La domanda di GNL e di gas naturale è cresciuta all'incirca allo stesso ritmo tra il 2000 e il 2018, ma queste dinamiche hanno iniziato a divergere nel 2019, con il consumo di GNL in crescita del 12% nel 2019 e il consumo di gas naturale solo dell'1,7%. Da allora, il consumo di GNL è cresciuto in media più rapidamente della domanda complessiva di gas. Nel periodo 2025-2040, si prevede un aumento della quota di GNL sia nei consumi che negli scambi internazionali di gas. Il rallentamento nel 2024 riflette la natura ondulata dello sviluppo del mercato globale del GNL, che si basa su una certa ciclicità degli investimenti in nuove capacità di liquefazione del gas e, di conseguenza, su un calendario disomogeneo della loro entrata in servizio. Questa ciclicità disomogenea porta a un forte aumento della messa in servizio di nuove capacità di liquefazione (come avvenuto, ad esempio, nel 2016-2019), seguito da periodi di rallentamento, quasi stagnazione (come accaduto, in particolare, nel 2023-2024). I tempi di costruzione di nuove capacità di liquefazione, dal momento in cui viene presa la decisione finale di investimento fino alla messa in servizio, sono in media di 4-6 anni. Con tempi di costruzione così lunghi, il calendario per la messa in servizio di nuove capacità diverge inevitabilmente dalle dinamiche della domanda di GNL, che è di per sé molto volatile e talvolta difficile da prevedere. Negli ultimi 15 anni, si sono verificati almeno tre casi in cui le dinamiche della domanda non hanno soddisfatto le aspettative a lungo termine: la stagnazione del periodo 2011-2015 dovuta a una combinazione di fattori (la rivoluzione dello shale gas negli Stati Uniti, il calo della domanda di gas in Europa, la debolezza della domanda in Asia); la stagnazione del 2020 dovuta alla pandemia di COVID-19;

un forte aumento della domanda nel periodo 2021-2024 dovuto al passaggio dell'UE dall'importazione di gas russo tramite gasdotto all'importazione di GNL, che ha portato a un aumento senza precedenti dei prezzi spot e a un calo sia del prezzo che della disponibilità fisica del GNL. Allo stesso tempo, una carenza di approvvigionamento di GNL ha iniziato a farsi sentire già nel 2021 a causa di una crescita accelerata (superiore alle aspettative) della domanda in Cina, Europa, Brasile e altri mercati, con un aumento insufficiente dell'offerta.

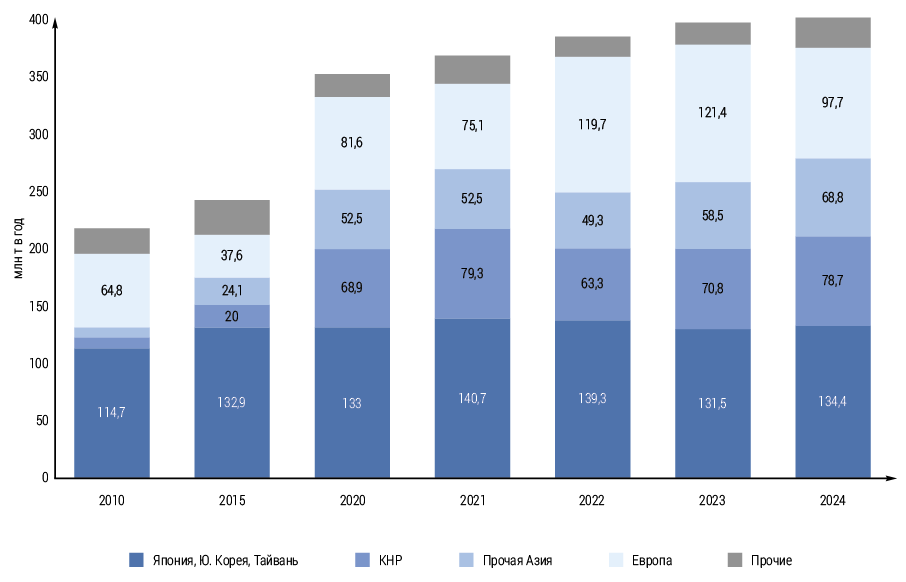

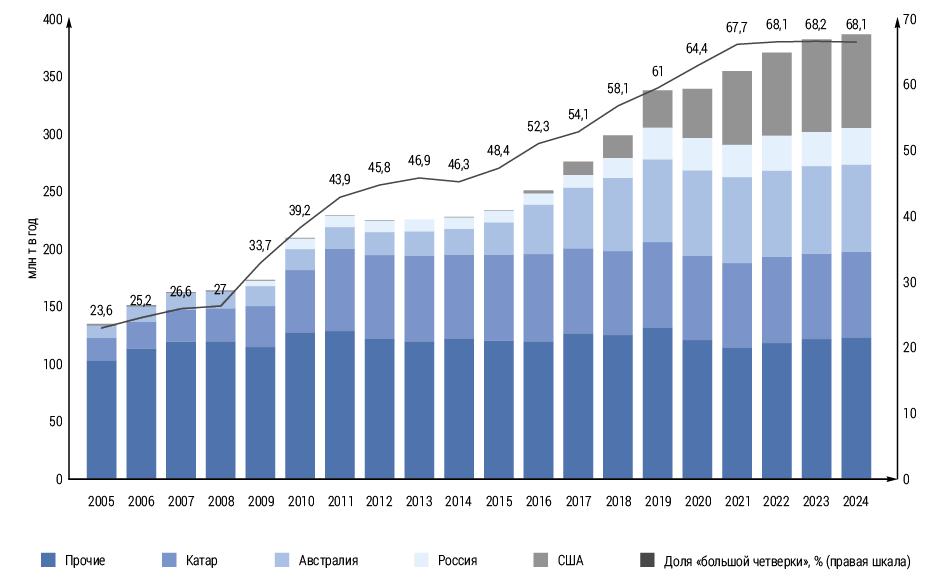

La natura stessa del mercato globale del GNL è cambiata radicalmente negli ultimi 15 anni. Il numero di paesi importatori di GNL è aumentato da 23 nel 2010 a 49 nel 2024, e il GNL si è trasformato da una commodity disponibile principalmente per i paesi più ricchi in una fonte energetica relativamente "democratica", importata regolarmente anche da paesi con redditi medio-bassi (India, Pakistan, Bangladesh, Filippine, Vietnam, ecc.). Il volume del mercato è cresciuto dell'84% rispetto al 2010. La quota della Cina nelle importazioni globali è cresciuta dal 4,3 al 19,4%, mentre quella del Giappone, al contrario, si è dimezzata, dal 32,2 al 16,3%. L'importanza del commercio spot e a breve termine è aumentata drasticamente: la sua quota è aumentata dal 18,9% nel 2010 al 36% nel 2024, includendo il 30% di tutto il commercio ora rappresentato da commercio spot. La durata media dei contratti a lungo termine e la quota di contratti con punti di consegna fissi sono diminuite. Una parte significativa dei contratti, soprattutto in Europa, è passata dall'indicizzazione del petrolio all'indicizzazione a indicatori di borsa (TTF, Henry Hub). Infine, si può parlare di fusione dei singoli mercati regionali in un mercato globale comune del GNL, che si esprime nella possibilità di reindirizzare tempestivamente le forniture da un mercato all'altro e di arbitraggio dei prezzi interregionale. Di conseguenza, il mercato del GNL è diventato più complesso, flessibile e diversificato, e allo stesso tempo più sensibile alle variazioni di prezzo a causa del notevole aumento della quota di importazioni dai paesi a reddito medio-basso.

Anche l'offerta di GNL è diventata meno concentrata e più competitiva a partire dagli anni 2010. Ciò è stato facilitato non solo dall'aumento del numero di partecipanti al mercato e dalla maggiore flessibilità delle condizioni contrattuali, ma anche dalla possibilità per molti paesi esportatori di ridistribuire in modo flessibile e rapido le esportazioni tra i mercati regionali (Stati Uniti, Qatar, progetti russi nell'Artico, ecc.).

Diversi importanti esportatori di gas da gasdotto sono anche importanti fornitori di GNL: Qatar, Stati Uniti, Russia, Indonesia, Algeria e Norvegia. Anche altri paesi fornitori di gas da gasdotto, tra cui Canada, Messico e, in condizioni favorevoli, l'Iran, prevedono di avviare le esportazioni di GNL negli anni '20. Tuttavia, per molti esportatori, le forniture di gas liquefatto rappresentano l'unica opzione a causa della loro natura insulare, della lontananza dei mercati di vendita o del sottosviluppo del sistema di trasporto del gas (Australia, Trinidad e Tobago, Oman, Brunei, Perù, ecc.). Il forte e inaspettato aumento della domanda di GNL da parte dell'UE a partire dal 2022 è diventato una dolorosa prova di adattabilità del mercato. Da un lato, questa prova è stata superata con successo: nel 2022, le forniture di GNL all'Europa sono aumentate del 59% su base annua, diventando il secondo fattore più importante (dopo la riduzione della domanda complessiva di gas) che ha permesso di bilanciare il mercato del gas dell'UE in condizioni estremamente difficili. D'altro canto, il prezzo da pagare è stato la formazione di una domanda insoddisfatta e, di fatto, un deficit nascosto di offerta, che ha portato a un aumento dei prezzi e a un calo dei consumi globali di gas nel 2022-2023. Solo nel 2024, sullo sfondo del calo dei prezzi, i consumi globali sono riusciti a superare i livelli del 2021 e a tornare a una crescita sostenibile.

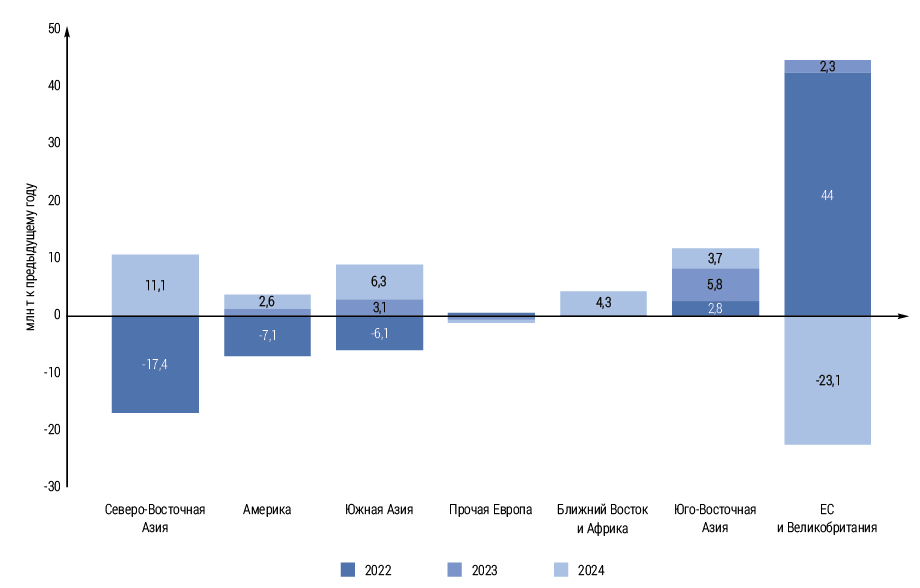

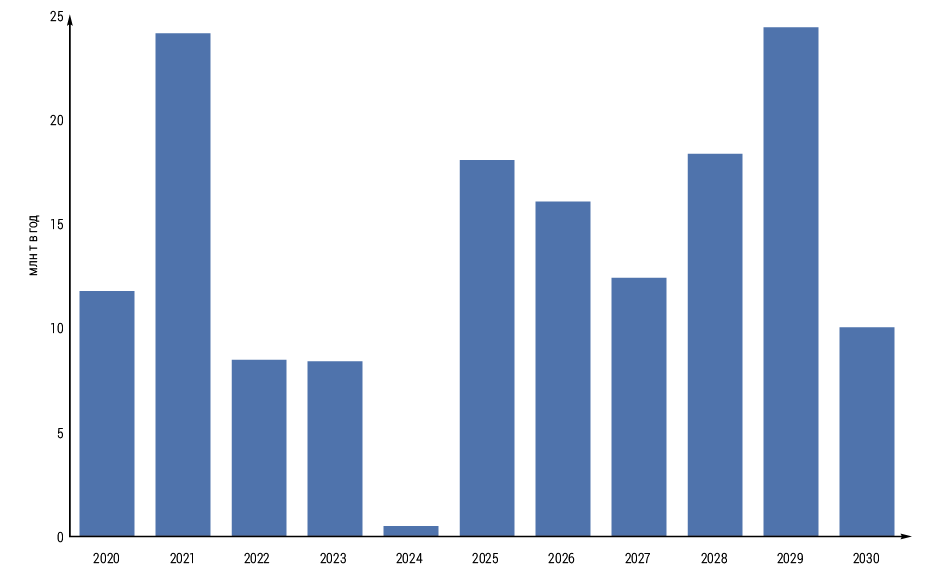

In termini di bilanciamento del commercio internazionale di GNL, il periodo 2022-2025 assomiglia a un tiro alla fune: nel 2022-2023, la crescita della domanda in Europa è stata resa possibile da una riduzione della domanda da parte dei consumatori asiatici. Nel 2024, al contrario, l'Europa è stata costretta a ridurre drasticamente le importazioni di GNL per bilanciare la sua ripresa in Asia. Nel 2025, la situazione tornerà a essere speculare: quasi l'intero aumento previsto delle forniture (+20-22 milioni di tonnellate/anno) sarà assorbito dal mercato europeo, che deve ricostituire le riserve esaurite negli impianti di stoccaggio sotterraneo e compensare la perdita del transito ucraino del gasdotto russo, mentre le importazioni dall'Asia, al contrario, stagneranno dopo essere cresciute del 7% nel 2024 a causa di una combinazione di un'elevata base accumulata, un clima relativamente caldo nel primo trimestre e un aumento dei prezzi spot medi annui. Il rallentamento della crescita delle importazioni di GNL nel 2025 sarà tipico di tutti i paesi asiatici, tranne forse il Giappone, ma il contributo principale alla stagnazione complessiva sarà dato dalla diminuzione della domanda in Cina e dalla sua stabilizzazione in India. La diminuzione delle importazioni di GNL della Cina è compensata da un aumento della produzione interna e delle forniture di gas tramite gasdotto dalla Russia attraverso la Siberia, ma anche il generale rallentamento del tasso di crescita della domanda di gas nel paese sta avendo effetti. Sta emergendo un nuovo fenomeno, nell'ambito del quale il mercato cinese sta parzialmente assumendo la funzione di consumatore di bilanciamento, che in precedenza era tradizionalmente svolta dall'Europa, che ha avuto l'opportunità di ridurre le importazioni di GNL grazie alla crescita delle forniture di gas russo tramite gasdotto.

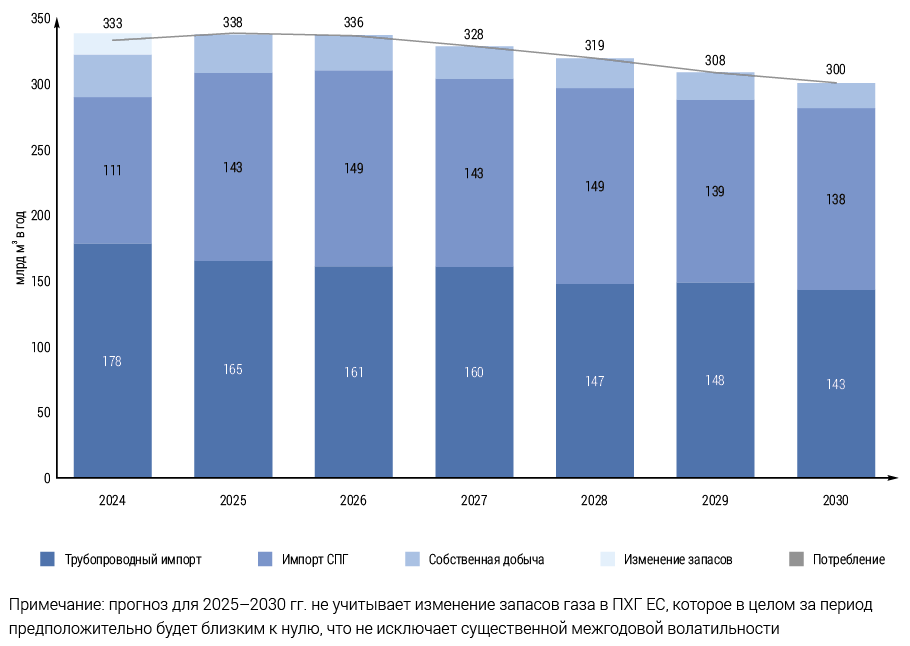

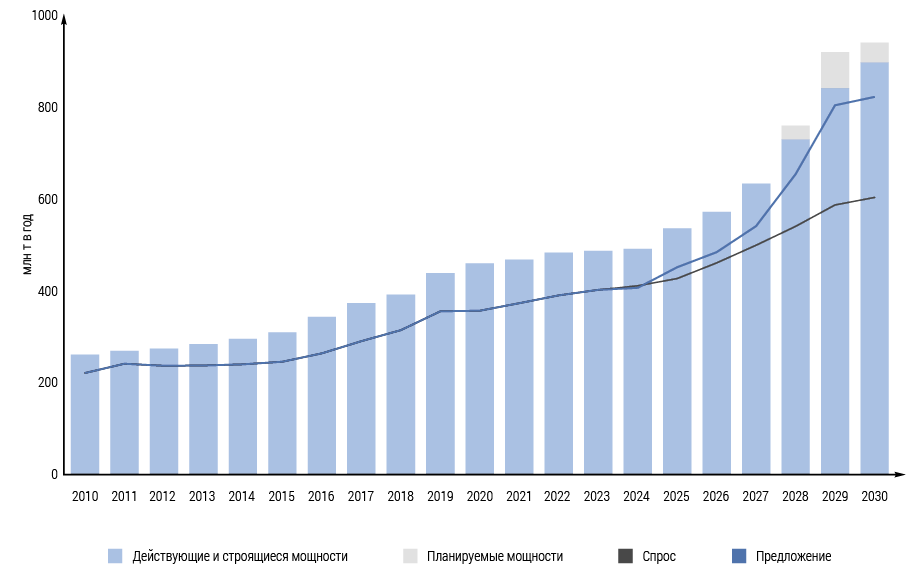

Nella prospettiva 2025-2030 e probabilmente, sebbene in modo meno certo, anche negli anni 2030, il commercio internazionale di GNL crescerà costantemente a causa della crescente domanda di gas, principalmente nei paesi che non hanno accesso o hanno un accesso limitato a fonti alternative di approvvigionamento di gas (produzione interna e importazioni tramite gasdotti). La domanda di GNL sarà sostenuta dall'espansione dell'uso del gas come combustibile di transizione verso un'energia a basse emissioni di carbonio e dal basso livello di saturazione e gassificazione di nuovi mercati, principalmente in Cina, Asia meridionale e, in una certa misura, Asia sud-orientale. Per questo motivo, entro il 2030, il commercio internazionale di GNL, secondo stime medie, potrebbe aumentare nello scenario di base a 600 milioni di tonnellate all'anno, ovvero crescere di quasi una volta e mezza rispetto al livello del 2024. Il mercato europeo introduce una significativa incertezza nelle dinamiche a lungo termine della domanda globale di GNL a causa dei piani dell'UE di ridurre ulteriormente la domanda complessiva di gas entro il 2030, nonché, sebbene meno probabile, di un parziale ripristino delle forniture di gas russo tramite gasdotto in caso di un futuro miglioramento delle relazioni politiche ed economiche generali tra Russia e UE o i suoi singoli paesi. Tuttavia, anche senza una riduzione delle importazioni di GNL da parte dell'UE e il loro mantenimento a un livello elevato fino al 2030, il mercato globale di GNL dovrà affrontare, secondo le nostre stime, un periodo pluriennale di eccesso di offerta. Su base annuale, inizierà nel 2026 (su base mensile, probabilmente entro la fine del 2025) e durerà fino al 2028-2029. La ragione del surplus di offerta sarà l'eccessivo aumento (superiore alle esigenze della domanda) della capacità produttiva, basato sulle decisioni di investimento prese tra la fine degli anni 2010 e la prima metà degli anni 2020.

Per eliminare l'eccesso di offerta, sarà necessaria una combinazione di tassi di crescita della domanda più elevati rispetto a quelli ipotizzati negli scenari di base e un rinvio dell'avvio di nuove capacità di liquefazione. Quest'ultimo si osserva effettivamente nel 2024-2025, ma solo in casi isolati, principalmente correlati a imprevisti problemi di costruzione (ad esempio, l'impianto Golden Pass negli Stati Uniti) o restrizioni sanzionatorie (nuovi impianti di GNL russi). Tuttavia, anche se l'avvio di nuove capacità di liquefazione in Russia venisse completamente interrotto, l'eccesso di offerta globale di GNL nel 2026-2029 diminuirà, ma non verrà eliminato.

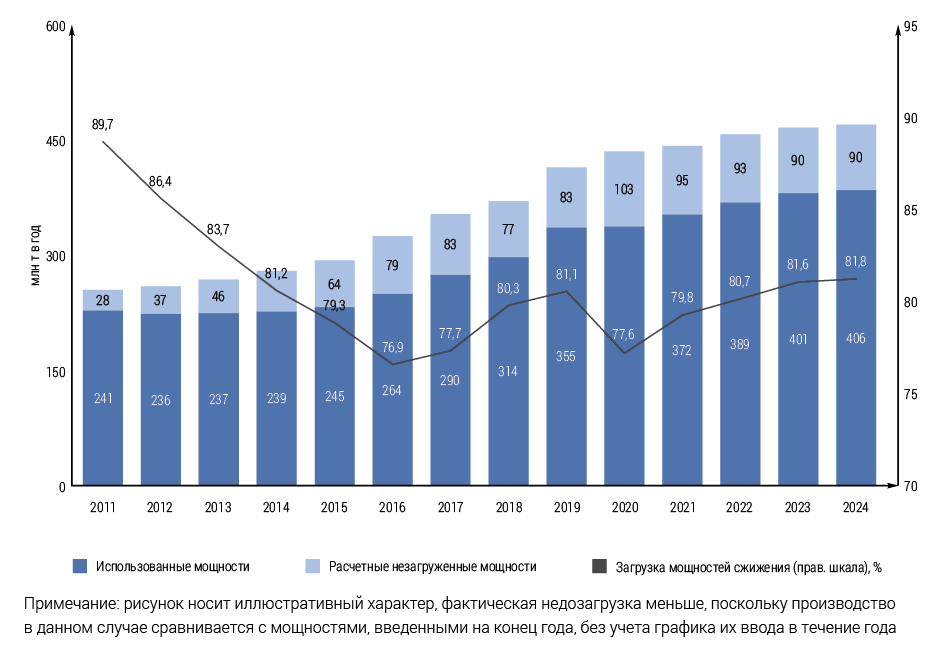

Va notato che, date le caratteristiche specifiche del GNL come materia prima, la formazione di un eccesso di offerta non rappresenta affatto una minaccia di saturazione del mercato. A differenza, ad esempio, del mercato del petrolio e dei prodotti petroliferi, il mercato del GNL presenta capacità di stoccaggio limitate, geograficamente estremamente disomogenee e non destinate alla formazione di riserve a lungo termine. Anche nel mercato più sviluppato in termini di capacità di stoccaggio, il Giappone, esse svolgono principalmente il ruolo di bilanciare la disomogeneità stagionale della domanda, compensando in parte la mancanza di UGS. In questo caso, l'eccesso di offerta, se si verifica, sarà a livello mensile/stagionale e sarà appena percettibile in termini annuali. L'eccesso di offerta nel caso del GNL si traduce principalmente in un aumento delle capacità produttive disponibili e, di conseguenza, in una diminuzione del loro utilizzo presso i singoli impianti e nei singoli Paesi. Allo stesso tempo, la presenza di capacità disponibili è di per sé una condizione normale, tradizionalmente insita nel mercato del GNL. Formalmente, fino al 18-20% delle capacità rimane inutilizzato in media per vari motivi. Questo quadro appare paradossale se confrontato con il deficit di approvvigionamento di GNL registrato nel periodo 2022-2025. Ciò è dovuto al fatto che il volume effettivo di capacità inutilizzate che possono essere rapidamente rimesse in produzione è significativamente inferiore, poiché molte di esse non possono essere utilizzate a causa di circostanze oggettive: innanzitutto, una diminuzione della produzione di gas (Indonesia, Trinidad e Tobago, Algeria, Egitto, Nigeria, ecc.) e, in alcuni casi, la disponibilità di un'alternativa tramite gasdotto (ad esempio, in Algeria). Di norma, queste restrizioni sono a lungo termine. Dal 2015, un grande impianto con una capacità di 7,2 milioni di tonnellate all'anno è inattivo a causa del conflitto armato in Yemen e il suo ritorno in funzione è improbabile. Inoltre, è necessario tenere conto delle irregolarità stagionali nella produzione e nelle esportazioni di GNL, della manutenzione programmata e delle fermate non programmate, nonché della disponibilità di trasporto merci. La reale opportunità di caricare rapidamente le capacità sottoutilizzate è principalmente detenuta dagli Stati Uniti.

Il pieno utilizzo dell'impianto (a un livello pari a circa il 100% della capacità di progetto) è tipico soprattutto dei paesi del Medio Oriente e, fino al 2024 (prima della messa in servizio di Arctic LNG 2), lo era anche per la Russia. Un utilizzo relativamente elevato permane in Australia e negli Stati Uniti.

L'eccesso di offerta emergente non è casuale. Si basa sull'aumento quasi simultaneo, non coordinato e non correlato alle dinamiche della domanda, dell'offerta in tre dei quattro principali paesi produttori di GNL (esclusa l'Australia) (Stati Uniti, Qatar e Russia), nonché sul graduale ingresso sul mercato di diversi nuovi paesi esportatori. Per molti versi, la situazione nel periodo 2025-2029 assomiglia alle dinamiche di mercato del periodo 2016-2019, con la differenza che allora la crescita principale dell'offerta è stata fornita dall'Australia, ora dagli Stati Uniti, e il Qatar non ha partecipato alla lotta per la crescita della produzione in quel periodo, mentre ora l'Australia non vi partecipa quasi per niente.

La visione strategica complessiva sia dei Big Four che, ovviamente, di altri produttori è quella di riuscire a eliminare i concorrenti, vincendo anche la competizione globale sui costi. Questa fiducia è rafforzata dalla peculiarità organizzativa del mercato chiave in termini di crescita della capacità: gli Stati Uniti. A differenza della maggior parte degli altri paesi esportatori di GNL, gli Stati Uniti sono noti per la mancanza di una pianificazione e gestione centralizzata dei nuovi impianti di GNL, e la produzione e l'approvvigionamento di gas, la produzione e l'esportazione di GNL sono organizzativamente separate. Ciò garantisce una crescita rapida, ma in parte caotica, della produzione di GNL negli Stati Uniti. Una delle principali conseguenze dell'eccesso di offerta dovrebbe essere una diminuzione dei prezzi spot del gas in Europa e Asia. Nel mercato interno statunitense, la reazione dei prezzi sarà probabilmente opposta a causa della concorrenza degli impianti di GNL con il consumo interno di gas. Un'ulteriore pressione sui prezzi del gas deriverà anche dall'ulteriore calo previsto dei prezzi globali del petrolio nel 2025-2026, che continuerà a determinare il costo del GNL in molti contratti a lungo termine. Il livello a cui i prezzi spot del GNL potrebbero scendere nel 2026-2028 può essere solo ipotizzato al momento: i prezzi del gas sono estremamente volatili dal 2019. I prezzi rimarranno probabilmente relativamente alti, intorno ai 250-300 dollari per mille metri cubi, a causa della debole alternativa alle importazioni tramite gasdotto in Europa e dell'aumento complessivo dei costi. Tuttavia, anche in questo caso, una parte della capacità di liquefazione (in Australia, Stati Uniti, ecc.) potrebbe essere al punto di pareggio. Negli Stati Uniti, l'effetto del calo dei prezzi all'esportazione potrebbe essere amplificato dall'aumento dei prezzi del gas sul mercato interno, che ridurrà ulteriormente i margini di esportazione.

Tuttavia, nel mercato globale del GNL, la produzione, a differenza del consumo, ha storicamente mostrato scarsa o nessuna risposta alle attuali dinamiche di prezzo. Ciò è dovuto a una serie di fattori aggiuntivi, tra cui il modello di distribuzione del rischio di prezzo tra l'impianto, i trader e gli acquirenti di GNL (principalmente negli Stati Uniti), la stabilità finanziaria dei proprietari degli impianti e la loro strategia a lungo termine, l'uso di coperture sui prezzi e le politiche governative, il cui ruolo può essere considerato decisivo per la maggior parte dei paesi, ad eccezione di Stati Uniti e Australia.

L'arresto completo dell'impianto di produzione di GNL comporta costi elevati per il ripristino della produzione in futuro. Il mantenimento della produzione su una delle linee consente di mantenere la temperatura interna dello scambiatore di calore criogenico principale, il che rappresenta un'importante limitazione tecnologica. Pertanto, è probabile che i produttori seguano la strada della riduzione del carico complessivo delle linee di produzione o, in casi estremi, della conservazione temporanea di singole linee di GNL. Il ripristino della produzione su linee chiuse è associato, secondo gli IEF, a costi relativamente bassi e richiede in media dalle 9 alle 15 settimane per il ritorno alla produzione. L'ipotesi generale è una bassa sensibilità della produzione di GNL negli impianti attuali al livello dei prezzi del gas, a condizione che produttori e fornitori siano fiduciosi nel rinvio dell'aumento dei prezzi a lungo termine. Allo stesso tempo, la produzione può diminuire rapidamente in assenza di una domanda sufficiente: è proprio la possibilità di vendite, e non le condizioni di prezzo, a determinare il carico delle capacità.

Allo stesso tempo, le probabili riduzioni della produzione a breve e medio termine potrebbero di per sé non rappresentare un fattore significativo per la dinamica dei prezzi spot del gas in Europa e nel Nord-Est asiatico. Dal punto di vista dell'impatto sui prezzi, l'equilibrio e l'offerta della domanda di GNL sono determinati, innanzitutto, dal rapporto tra domanda e volume totale delle capacità di liquefazione (indipendentemente dal livello del loro carico attuale), fornite dalla base di risorse e dalle infrastrutture di trasporto. A questo proposito, il costo del valore, secondo la nostra valutazione, è esercitato dalle capacità di liquefazione non attuali, ma lo slittamento delle scadenze o il rifiuto della costruzione di quelle nuove capacità, con le quali le decisioni di investimento o le decisioni per le quali possono essere modificate. Il posizionamento "low-carbon" del GNL può rappresentare un nuovo fattore di concorrenza, principalmente attraverso l'utilizzo di diversi canali. Tuttavia, è finora improbabile che questa direzione abbia il tempo di ottenere un ampio sviluppo prima del 2030.

In generale, la scarsa sensibilità a breve e medio termine della produzione di GNL orientata all'esportazione alle dinamiche dei prezzi rappresenta un problema significativo in termini di tempestivo bilanciamento tra domanda, offerta e prezzi nel mercato globale del GNL. I periodi a lungo termine di carenza e surplus della proposta così formulata, a loro volta, causano, secondo la nostra ipotesi, un effetto negativo ritardato sotto forma di decisioni di investimento prese in modo intempestivo, che innescano un nuovo ciclo di futuri squilibri e di domanda. Un quadro analogo del mercato sarà caratterizzato dalla seconda metà degli anni '20.

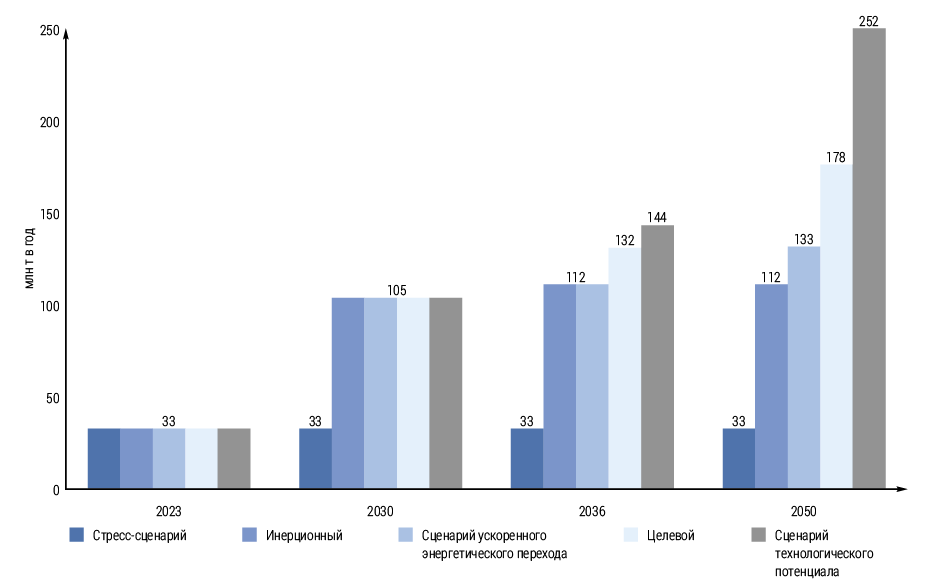

La Russia, insieme agli Stati Uniti, ha il più alto potenziale di crescita a lungo termine nella proposta di GNL. Nel 2025, questo si è riflesso vividamente negli indicatori mirati e previsti della strategia energetica russa per il periodo fino al 2050. Gli obiettivi della produzione di GNL a fibra larga orientata all'esportazione, dichiarati in precedenza, sono difficili da definire diversamente ambiziosi, soprattutto in condizioni di pressione sanzionatoria senza precedenti esercitata sul GNL russo a partire dall'autunno del 2023. La minaccia consolidata della formazione di un eccesso di offerta nel mercato globale del GNL nella seconda metà degli anni '20 crea condizioni di prezzo e di vendita sfavorevoli per lo sviluppo di nuovi progetti di GNL. Inoltre, nel contesto del previsto eccesso di offerte degli Stati Uniti, in quanto principale concorrente a lungo termine della Russia nel mercato mondiale del GNL, vi saranno incentivi economici per l'ulteriore utilizzo di meccanismi sanzionatori non di mercato per ridurre l'approvvigionamento di gas liquefatto dalla Russia. E i paesi dell'UE riceveranno entro il 2027-2028. La possibilità di abbandonare parzialmente o completamente l'importazione di gasdotti e gas liquefatto russi, sostituendoli con la fornitura di GNL dagli Stati Uniti e dai paesi del Medio Oriente.

Ma allo stesso tempo, questo eccesso può portare a un brusco rallentamento nel mondo delle nuove decisioni di investimento in relazione ai GNL pianificati con la messa in servizio dopo il 2028, che dovrebbe contribuire al bilanciamento del mercato globale del GNL nella prima metà degli anni 2030.

energypolicy