Impact van veranderingen in de gasleveringen aan de industrie in de Baltische regio: gevolgen en kansen voor Rusland

De energiezekerheid van het land en de regio is een van de belangrijkste factoren voor economische stabiliteit. De landen in de Baltische regio zijn al tientallen jaren sterk afhankelijk van Russische gasleveringen. Dit kwam door de nauwe banden tijdens de Sovjetperiode, de geografische nabijheid en de ontwikkelde infrastructuur, maar ook door de gunstige voorwaarden voor de aankoop van gas uit Rusland. Gazprom was een belangrijke leverancier van aardgas aan de regio en nam een dominante positie in op de markt van de Baltische regio [1]. In figuur 1 zijn de leveringsroutes van Gazprom naar Europa weergegeven [1]. Pijpleidingcapaciteit: Nord Stream 1 – 55 miljard m3, Nord Stream 2 – 55 miljard m3, Yamal – Europa – 32,9 miljard m3, Urengoy – Pomary – Oezjhorod – 32 miljard m3, Progress – 26 miljard m3, Blue Stream – 16 miljard m3, Turkish Stream – 31,5 miljard m3, Soyuz – 26 miljard m3.

Na de val van de Sovjet-Unie bleef Gazprom gas leveren aan de regio, waardoor de energieafhankelijkheid van het land toenam. De gascrises van 2006 en 2009, maar ook de geopolitieke gebeurtenissen van 2014, hebben echter aangetoond hoe kwetsbaar landen zijn die in grote mate afhankelijk zijn van Russisch gas. Zelfs toen begonnen de EU-landen maatregelen te nemen om een dergelijke grote afhankelijkheid van één belangrijke leverancier van de belangrijkste energiebron weg te nemen, maar na het begin van een speciale militaire operatie in 2022 gaven politieke meningsverschillen aanleiding tot een actievere diversificatie van de leveringen, vooral in Litouwen en Polen [2].

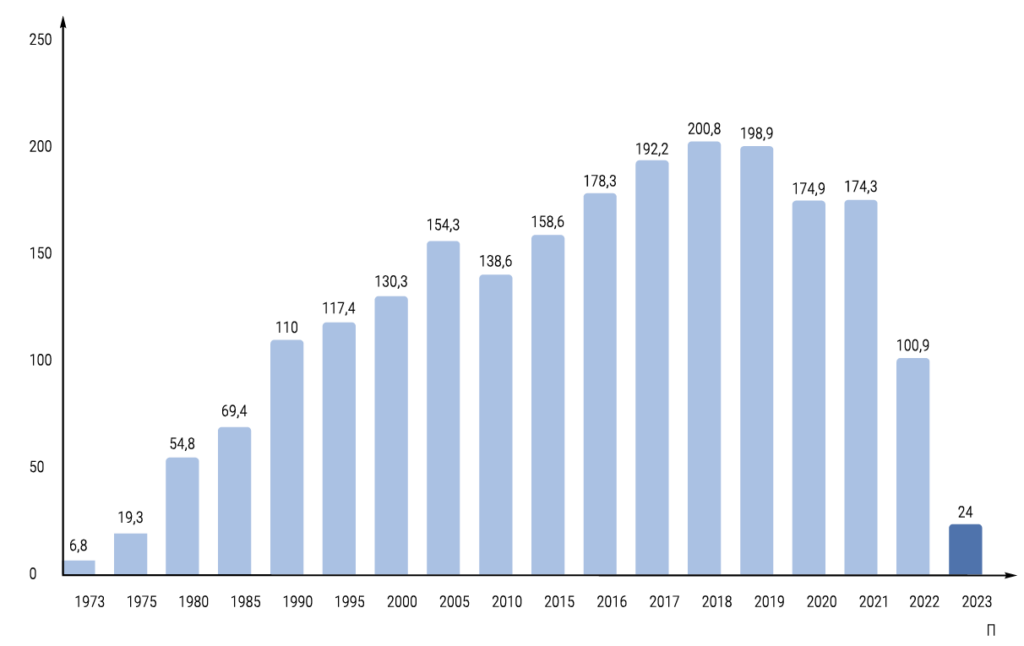

Sinds de invoering van sancties tegen Rusland in 2022 is de omvang van de Russische gasexport naar Europa met ruim 50% gedaald. Volgens Gazprom bedroeg de gasexport naar niet-GOS-landen in 2022 100,9 miljard m3, het laagste cijfer in decennia [1]. Uit figuur 2 blijkt dat dit cijfer het jaar daarop alweer daalde tot 24 miljard m3.

Tegen de achtergrond van de energiecrisis, structurele veranderingen en de vermindering van de Russische gasleveringen bleven de landen in de Baltische regio actief alternatieve routes ontwikkelen. Momenteel leveren naast Rusland ook andere landen een belangrijke energiebron als gas aan Europa. Een voorbeeld is Noorwegen, dat een belangrijke leverancier is van zowel netwerkgas als vloeibaar aardgas (LNG). Noord-Afrikaanse landen, Groot-Brittannië en Qatar blijven belangrijke leveranciers van gas. Algerije en Libië dragen aanzienlijk bij aan de gasleveringen in de EU, voornamelijk via pijpleidingen, terwijl Qatar flexibiliteit biedt in de gasleveringen via LNG-terminals [3].

Uit sommige officiële rapporten van de Europese Commissie blijkt dat het aandeel Russisch gas in de EU-landen in 2023 is gedaald van 40% naar minder dan 15% [4]. Dit werd mogelijk gemaakt door de groei van de LNG-import en de uitgebreide samenwerking met Noorwegen en de Verenigde Staten. In 2023 waren de Verenigde Staten de grootste leverancier van LNG aan de EU, goed voor bijna 50% van de totale LNG-import. In 2023 zijn de importen uit de VS vergeleken met 2021 bijna verdrievoudigd [3]. De stopzetting van de Russische gasdoorvoer door Oekraïne op 31 december 2024 zorgde voor een aanzienlijk aanbodtekort, dat ongeveer 15 miljard m3 per jaar bedroeg, ofwel 5% van de totale EU-import [4]. De Europese vraag naar gas zal naar verwachting in 2025 met ongeveer 2% op jaarbasis groeien, waardoor de druk op het aanbod verder zal toenemen, aangezien de vraag nog steeds ongeveer 17% onder het gemiddelde van 2017 tot 2021 ligt. [4]. Uit analyse van de mate van afhankelijkheid van Russisch gas door de landen in de Baltische regio kan worden geconcludeerd dat de landen ondanks de maatregelen die zijn genomen om alternatieve routes voor de levering van koolwaterstoffen te ontwikkelen, te maken hebben met een tekort. Dit komt doordat ze de hoeveelheid die Rusland levert, niet kunnen aanvullen. Uit statistische bronnen zijn de resultaten verkregen van de veranderingen in de industriële productie van de EU-landen vanaf juni 2024, vergeleken met vorig jaar: de productie van halffabricaten daalde met 1,2%; de productie van kapitaalgoederen daalde met 7,1%; De verkoop van duurzame consumptiegoederen daalde met 2%. Figuur 3 toont een jaarlijkse vergelijking van de industriële productie in de eurozone en EU-landen.

Onder de landen in de Baltische regio werden de grootste dalingen geregistreerd in Letland (–5,5%), Duitsland (–4,1%) en Estland (–2,9%).

Om de resultaten van het onderzoek te verkrijgen, is het noodzakelijk om de impact van de vermindering van de Russische gasleveringen op de industrie van de landen in de Baltische regio te bestuderen, de dynamiek ervan te volgen, prognoses te maken, het succes van de geïmplementeerde programma's te beoordelen en manieren voor te stellen om de energiepositie van Rusland in de Baltische regio en op het internationale toneel te versterken. Bij het bestuderen van de literatuur en naslagwerken die inzicht zouden kunnen verschaffen in de gevolgen van de vermindering van de gasleveringen voor belangrijke industrieën, werd de veronderstelling geuit dat de stijging van de prijzen voor energiebronnen, met name gas en elektriciteit, zal leiden tot een stijging van de productiekosten. Volgens een onderzoek van het Internationaal Energieagentschap [2] kunnen stijgende energieprijzen de concurrentiekracht van lokale producenten verminderen, vooral in sectoren als de metaalindustrie, de machinebouw en de chemische industrie. Dit kan leiden tot een vermindering van de productievolumes, de stopzetting van de activiteiten van bepaalde ondernemingen, een negatieve impact op de ontwikkeling van voor de economie belangrijke productiesectoren en als gevolg daarvan tot banenverlies, wat negatieve sociale gevolgen kan hebben. De vermindering van de gasleveringen heeft aanzienlijke gevolgen gehad voor verschillende sectoren van de economie van de landen in de Baltische regio. Na analyse van statistische gegevens en gegevens uit de wetenschappelijke literatuur werden de belangrijkste elementen geïdentificeerd die de invloed op verschillende sectoren van de economie vanaf begin 2025 beïnvloedden. Stijgende energieprijzen. De stopzetting van de Russische gasimport heeft geleid tot een scherpe stijging van de energieprijzen in de regio. Deze stijging heeft zowel huishoudens als de industrie rechtstreeks getroffen en bijgedragen aan een kostencrisis, aangezien energie een aanzienlijk deel van de consumentenuitgaven in deze landen voor zijn rekening neemt [6]. De elektriciteitsproductie van gasgestookte elektriciteitscentrales in de Baltische landen is afgenomen, omdat deze landen actief zijn overgestapt op alternatieve bronnen, waaronder biogas en hernieuwbare energie. In Letland, Litouwen en Estland is het aandeel van gas in de energiesector gedaald tot minimale waarden [7]. Vermindering van het gasverbruik. In 2022 daalde het gasverbruik in de Baltische landen en Finland met 40%, van 66,7 TWh in 2021 naar slechts 40 TWh. Deze daling werd vooral veroorzaakt door de hoge prijzen en de overstap naar alternatieve brandstoffen voor verwarming en elektriciteitsopwekking. Vooral de industriële sector werd door deze daling getroffen: veel bedrijven verminderden hun gasverbruik of stopten hun activiteiten helemaal [6]. Verwerkende industrieën die sterk afhankelijk zijn van gas, zoals de ammoniakproductie in Litouwen (met name Achema), kampten met ernstige productieproblemen. Uit sommige officiële rapporten blijkt dat veel fabrieken hun productie hebben teruggebracht of zelfs helemaal hebben stopgezet als gevolg van de scherpe stijging van de gasprijzen, waardoor de algehele vraag naar industrieel gas aanzienlijk is afgenomen [6]. Een daling van de beschikbaarheid van gas met 10% zou kunnen leiden tot een daling van de industriële productie, met name in sectoren zoals de chemische industrie, die 14% van het Duitse gas verbruikt. De chemische industrie, die afhankelijk is van gas voor de productie van kunstmest, heeft een scherpe stijging van de grondstoffenprijzen gezien, wat heeft geleid tot een daling van de productie in Duitsland en Polen [2]. De metaal- en mijnbouwsector, die gas gebruikt om metalen te smelten, heeft het ook moeilijk vanwege leveringsproblemen en stijgende kosten. De technische sector in de Baltische regio heeft een productiedaling gezien, en naar verwachting zal deze in 2025 verder dalen. Deze daling wordt toegeschreven aan verschillende factoren, waaronder geopolitieke spanningen en structurele verstoringen in de sector. Ook Denemarken en Zweden kampen met stijgende energieprijzen en verstoringen in de toeleveringsketen, die gevolgen hebben voor de productie in de technische sector. De transitie naar groenere energieoplossingen is gaande, maar sluit nog niet volledig aan op de behoeften van de industrie. De Baltische landen kampen met soortgelijke problemen, met een arbeidsproductiviteit die aanzienlijk lager ligt dan in de meer ontwikkelde Baltische landen [7]. De Poolse ingenieurssector rapporteerde een daling van zowel binnenlandse als buitenlandse orders. In Duitsland is een vergelijkbare situatie waarneembaar. Aangezien de machinebouw een belangrijke sector is voor dit land, zijn negatieve effecten op de economie te verwachten. Als gevolg hiervan is er in de Baltische regio een merkbare vertraging van de BBP-groei te zien. De prognoses wezen op een scherpe daling ten opzichte van voorgaande jaren, waarbij de verwachte groeicijfers voor 2022 met 2 tot 3 procentpunten naar beneden werden bijgesteld. Deze economische neergang zou kunnen leiden tot een hogere werkloosheid, negatieve sociale gevolgen en economische problemen op de lange termijn.

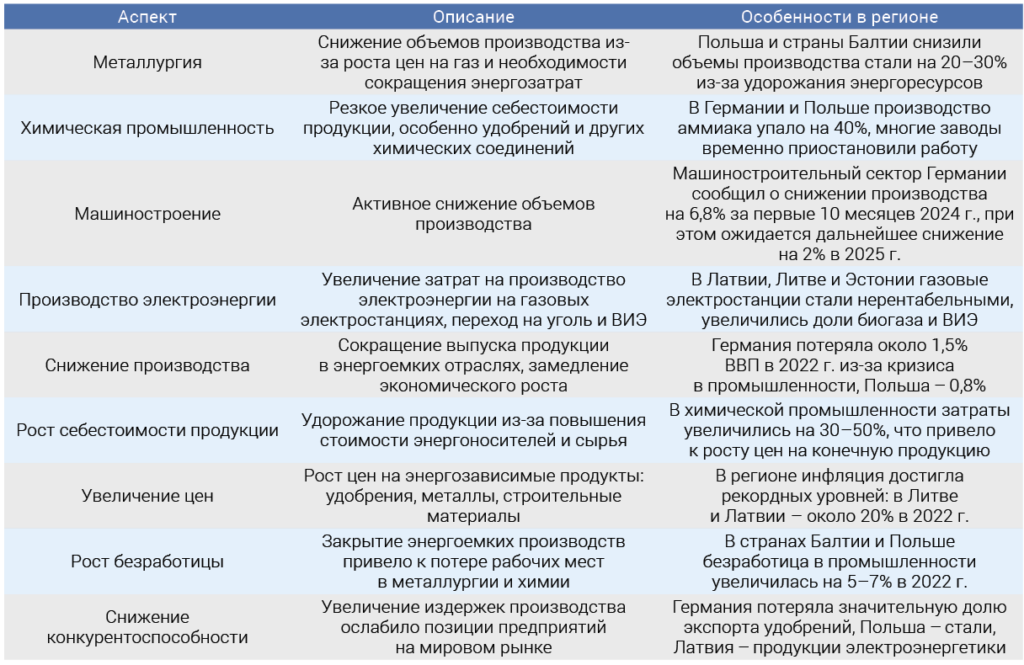

De belangrijkste aspecten en gevolgen van de vermindering van de gasleveringen voor de industrie worden geïdentificeerd en geclassificeerd. Ook worden de kenmerken van de regio gekarakteriseerd. De informatie is weergegeven in Tabel 1. De tabel geeft een gedetailleerd overzicht van deze wijzigingen en geeft ook aan welke sectoren het zwaarst getroffen zijn.

De landen in de Baltische regio zijn al begonnen met het nemen van aanpassingsmaatregelen en het in kaart brengen van de vooruitzichten voor energietransitie. De afname van de Russische gasleveringen heeft Europese landen ertoe aangezet om de zoektocht naar en implementatie van alternatieve energiebronnen te versnellen. Een van de belangrijkste maatregelen was de diversificatie van de aanvoer door een grotere import van vloeibaar aardgas (LNG). Litouwen, Polen en Duitsland hebben in 2022-2023 actief geïnvesteerd in de bouw van LNG-terminals. De terminal van Klaipeda is een belangrijk element geworden van de energiezekerheid van Litouwen en voorziet in een aanzienlijk deel van de gasbehoefte van het land [4]. Tegelijkertijd ontwikkelt zich het gebruik van hernieuwbare energiebronnen (RES), zoals zonne- en windenergie. In Duitsland bereikte het aandeel van hernieuwbare energiebronnen in de totale energiebalans in 2022 46%. In Letland en Estland hebben subsidieprogramma's voor kleine biogascentrales geholpen de afhankelijkheid van gasinvoer te verminderen [2]. Landen in de regio worden gedwongen om de overstap naar hernieuwbare energiebronnen te versnellen en zo minder afhankelijk te worden van de import van fossiele brandstoffen. Uit een onderzoek gepubliceerd in het tijdschrift Renewable and Sustainable Energy Reviews blijkt dat investeringen in groene energie nieuwe banen kunnen scheppen en duurzame economische groei kunnen bevorderen [8], maar de transitie zal tijd en aanzienlijke financiële middelen vergen. De energiecrisis kan leiden tot meer innovatie op het gebied van energiebesparing en energie-efficiëntie. Volgens een onderzoek gepubliceerd in het Journal of Cleaner Production passen bedrijven die te maken hebben met hoge energiekosten steeds vaker technologieën toe die gericht zijn op het verminderen van het energieverbruik [9]. Ook voor de industrie is energiebesparing een belangrijk aandachtspunt geworden, vooral in energie-intensieve sectoren. In Duitsland is het dankzij de introductie van warmteterugwinningstechnologieën en de overgang naar energiezuinigere apparatuur mogelijk geworden om het energieverbruik in 2022 met 15 tot 20% te verminderen [3]. Polen ontwikkelt actief technologieën om aardgas in de metallurgie te vervangen door waterstof, wat ook helpt de koolstofvoetafdruk te verkleinen [4]. Modernisering van de infrastructuur is van groot belang; De afgelopen jaren zijn er intelligente energiesystemen geïntroduceerd die de energieverdeling tussen objecten optimaliseren en verliezen in netwerken verminderen [5]. De overgang naar duurzame energiebronnen is mogelijk dankzij de ontwikkeling van regionale strategieën. De landen in de Baltische regio en Oost-Europa hebben strategische programma's ontwikkeld voor energietransitie. Litouwen heeft in zijn ‘Nationale Energiestrategie 2050’ het doel gesteld om fossiele brandstoffen tegen het midden van de eeuw volledig te verlaten en ook om het volume van de energieproductie uit hernieuwbare bronnen te verdubbelen [8]. De verwachting is dat wind- en zonne-energie in 2035 de belangrijkste pijler van de Europese elektriciteitsvoorziening zullen zijn en 70-80% van de elektriciteitsopwekking zullen leveren. Om deze doelstelling te behalen, moet in de periode 2025-2035 de totale toename van de ‘groene’ capaciteit jaarlijks 100-165 GW bedragen, terwijl dit in 2010-2020 gemiddeld 24 GW per jaar bedroeg. Tegelijkertijd zal de capaciteit van windenergiecentrales tegen 2035 vier keer zo groot worden en 800 GW bereiken, en die van zonne-energiecentrales vijf tot negen keer zo groot worden en 800 tot 1400 GW bereiken [10]. Bij het analyseren van de wetenschappelijke literatuur werd een patroon opgemerkt, namelijk dat landen vooral in moeilijke politieke en economische situaties en crises tot de kwestie van de invoering van hernieuwbare energiebronnen komen. Eén van de manieren om uit de energiecrisis van de jaren zeventig te komen, was bijvoorbeeld het gebruik van hernieuwbare energiebronnen. In deze periode werd de afkorting RES wereldwijd bekend. Maar door de stabilisatie werd besloten dat het niet zinvol was om dit gebied op grote schaal te ontwikkelen. En nu, tijdens de volgende energiecrisis, is dit onderwerp weer actueel geworden. Er kan worden geconcludeerd dat de ontwikkeling van hernieuwbare energiebronnen een noodzakelijke maatregel is voor diversificatie [11]. En als we afgaan op het feit dat dit soort bronnen nu op grote schaal worden gebruikt, is het de moeite waard om ermee in te stemmen dat het risico dat samenhangt met de geopolitieke situatie een sterkere invloed heeft op de ontwikkeling van hernieuwbare energiebronnen dan de onzekerheid op de oliemarkt of de zorgen over een toekomstig tekort aan olie en gas, hoewel andere factoren niet mogen worden genegeerd [12]. Jarenlang is er gewerkt aan het oplossen van problemen in de energiesector, het aanpassen van regionale programma's en het aantrekken van investeringen, wat tot resultaten heeft geleid. De energietransitie heeft er bijvoorbeeld toe geleid dat de afhankelijkheid van traditionele gasleveranciers, waaronder Rusland, is afgenomen, waardoor hun energieonafhankelijkheid deels is versterkt. De bouw van LNG-terminals in Polen en Litouwen heeft bijvoorbeeld gezorgd voor een aanzienlijke diversificatie van de gasleveringen, waardoor LNG geïmporteerd kan worden uit de Verenigde Staten, Qatar en andere landen [1]. Maar in dit geval werd internationale samenwerking een belangrijk element van de energietransitie. De Europese Unie (EU) heeft haar samenwerking met de Verenigde Staten, Qatar en Noorwegen versterkt om de gasleveringen op lange termijn veilig te stellen. Het REPowerEU-programma, ontwikkeld door de Europese Commissie, omvat investeringen in de ontwikkeling van LNG-infrastructuur, de integratie van Europese energiesystemen en de versnelling van de transitie naar hernieuwbare energiebronnen [11]. Maar deze methode van diversificatie kan niet als volledig geschikt worden beschouwd, omdat er sprake is van afhankelijkheid van andere staten en er een risico bestaat op nieuwe problemen als gevolg van geopolitieke veranderingen. Door de uitbreiding van het gebruik van hernieuwbare energiebronnen (RES) is de afhankelijkheid van de import van koolwaterstoffen afgenomen. In Duitsland bereikte het aandeel hernieuwbare energie in de elektriciteitsopwekking in 2022 46%, wat een belangrijke stap was op weg naar energiezekerheid [11]. Bovendien is de samenwerking binnen energieallianties zoals het Internationaal Energieagentschap (IEA) geïntensiveerd, waardoor het mogelijk is geworden de acties van landen te coördineren om de afhankelijkheid van de import van koolwaterstoffen te verminderen [4]. Daarnaast bestaat en ontwikkelt de BEMIP-organisatie zich voor de energietransitie, stabiliteit en groei van de industriële sector in de Baltische regio. De alliantie omvat samenwerking tussen Denemarken, Duitsland, Estland, Letland, Litouwen, Polen, Finland en Zweden. De afgelopen jaren heeft BEMIP een aantal nieuwe programma's en initiatieven aangenomen die gericht zijn op de ontwikkeling van energie-infrastructuur, het verbeteren van de onderlinge connectiviteit en de overgang naar duurzamere energiebronnen. Uit een analyse van de maatregelen die landen in de regio nemen om zich aan te passen aan de veranderende omstandigheden, blijkt dat ze niet alleen reageren op uitdagingen, maar ook actief nieuwe strategieën formuleren om een duurzaam en veilig energiesysteem te creëren. Deze maatregelen kunnen de basis vormen voor economische groei op de lange termijn en een betere energiezekerheid. Hierdoor kunnen landen in de toekomst beter omgaan met energie-uitdagingen. De belangrijkste gebieden van programma's en initiatieven voor de ontwikkeling van de energiestructuur omvatten: infrastructuurontwikkeling, in de vorm van het vergroten van het volume van interconnectoren tussen landen en de implementatie van projecten voor de bouw van terminals voor de ontvangst van LNG, duurzame ontwikkeling en hernieuwbare energiebronnen, energiezekerheid, die gericht is op het ontwikkelen van mechanismen om de betrouwbaarheid van de energievoorziening in tijden van crisis te garanderen en de afhankelijkheid van één leverancier te verminderen, het verminderen van koolwaterstofemissies, het verbeteren van de samenwerking tussen staten, evenals investeringen en financiering [2]. De beschreven gebieden van programma's en initiatieven voor de ontwikkeling van de energiestructuur kunnen worden beschouwd als een tussenresultaat van een onderzoek dat nuttig kan zijn voor verder onderzoek. Uit de analyse van de invloed van de daling van de gasleveringen op de Europese industrie bleek dat de daling van de Russische gasleveringen in 2022 een aanzienlijke impact had op de belangrijkste sectoren van de economie. De metaalindustrie, machinebouw en chemische industrie ondervonden de grootste invloed, wat leidde tot een aanzienlijke productiedaling in deze sectoren. Als reactie op de crisis hebben de landen in de regio de overgang naar alternatieve energiebronnen, zoals vloeibaar aardgas (LNG) en hernieuwbare energiebronnen, versneld. Tegelijkertijd is er een tendens om de afhankelijkheid van gas te verminderen door de introductie van energiebesparende technologieën en de modernisering van de industriële infrastructuur. De belangrijkste richtingen van programma's en initiatieven voor de ontwikkeling van de energiestructuur kunnen worden toegepast om Russische strategieën voor te bereiden om de positie in de energiesector van de Baltische regio te versterken. Je kunt proberen manieren te bedenken om de energiepositie van Rusland in de Baltische regio en op het internationale toneel te versterken: een flexibel prijsbeleid, alternatieve routes en energiebronnen om gas aan Europa te verkopen. Eind 2024 benadrukte Vladimir Poetin dat Rusland zich altijd heeft ingezet voor de levering van gas aan Europa en voor de depolitisering van economische kwesties. Het ontwikkelen van relaties met belangrijke gasleveranciers. Ontwikkeling van ecologisch schone technologieën en projecten op het gebied van hernieuwbare energiebronnen, het aanbieden van investeringen [11]. Het tot stand brengen van initiatieven en publiek-private partnerschappen op het gebied van energie-infrastructuur kan extra mogelijkheden voor beïnvloeding creëren. Op basis van het bovenstaande kunnen we de veronderstelling formuleren dat een vermindering van de levering van Russisch gas aan de landen in de Baltische regio kan leiden tot een grotere energieonafhankelijkheid van deze landen. Rusland zal echter actief zijn capaciteiten en drukmiddelen gebruiken om zijn invloed in de wereldwijde energiesector te behouden.

Het onderzoek bevestigt dat veranderingen in de gasleveringen een grote invloed hadden op de industrie van de landen in de Baltische regio, maar dat ze ook nieuwe mogelijkheden creëerden voor de overgang naar een stabieler en diverser energiesysteem. Het is belangrijk om de situatie te blijven volgen en strategieën te ontwikkelen die erop gericht zijn de energiezekerheid en duurzame ontwikkeling te verbeteren in de context van de veranderende wereldorde.

energypolicy