Impacto de los cambios en el suministro de gas a la industria en la región del Báltico: consecuencias y oportunidades para Rusia

La seguridad energética del país y de la región es uno de los factores claves para la estabilidad económica. Los países de la región del Báltico han dependido en gran medida del suministro de gas ruso durante décadas. Esto se debió a sus estrechos vínculos durante el período soviético, la proximidad geográfica y la infraestructura desarrollada, así como a las condiciones favorables para la compra de gas de Rusia. Gazprom era un proveedor clave de gas natural para la región y ocupaba una posición dominante en el mercado de la región del Báltico [1]. En la figura 1 se muestran las rutas de suministro de Gazprom a Europa [1]. Capacidad del gasoducto: Nord Stream 1 – 55 mil millones de m3, Nord Stream 2 – 55 mil millones de m3, Yamal – Europa – 32,9 mil millones de m3, Urengoy – Pomary – Uzhgorod – 32 mil millones de m3, Progress – 26 mil millones de m3, Blue Stream – 16 mil millones de m3, Turkish Stream – 31,5 mil millones de m3, Soyuz – 26 mil millones de m3.

Después del colapso de la URSS, Gazprom continuó proporcionando suministros de gas a la región, fortaleciendo la dependencia energética de los países. Sin embargo, las crisis del gas de 2006 y 2009, así como los acontecimientos geopolíticos de 2014, demostraron la vulnerabilidad de los países asociados con una alta dependencia del gas ruso. Incluso entonces, los países de la UE comenzaron a tomar medidas que eliminarían una dependencia tan grande de un proveedor clave del principal recurso energético, pero después del inicio de una operación militar especial en 2022, los desacuerdos políticos dieron impulso a una diversificación más activa de los suministros, especialmente en Lituania y Polonia [2].

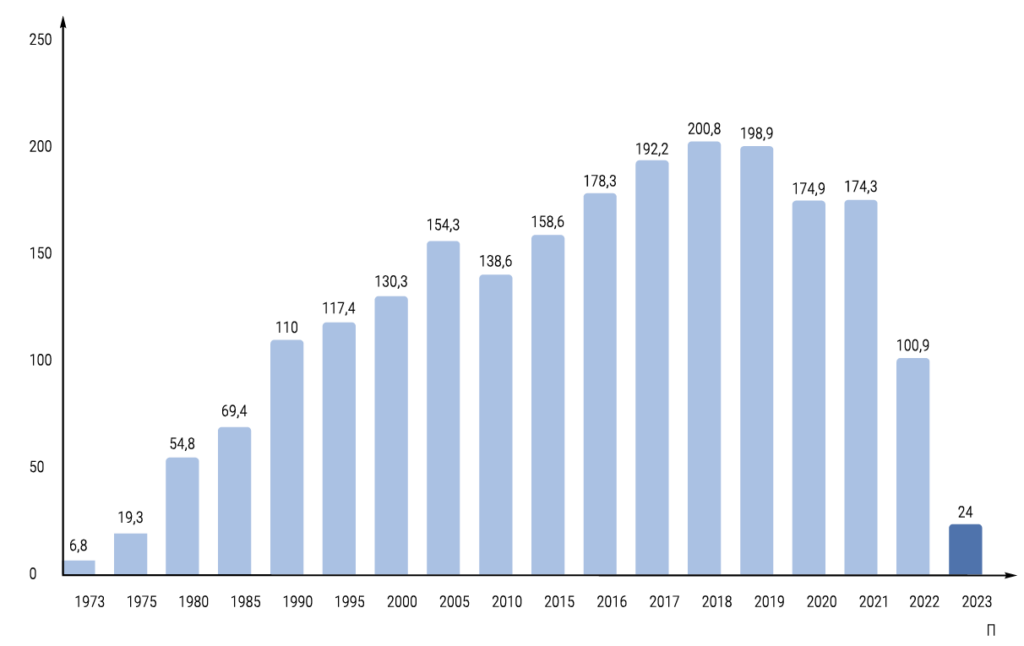

Tras la introducción de sanciones contra Rusia en 2022, el volumen de las exportaciones de gas ruso a Europa ha disminuido en más del 50%. Según Gazprom, en 2022 las exportaciones de gas a países no pertenecientes a la CEI ascendieron a 100,9 mil millones de m3, la cifra más baja en varias décadas [1]. En la figura 2 se puede ver claramente que ya al año siguiente esta cifra descendió a 24 mil millones de m3.

En el contexto de la crisis energética, los cambios estructurales y la reducción de los suministros de gas ruso, los países de la región del Báltico siguieron desarrollando activamente rutas alternativas. En la actualidad, además de Rusia, otros países también suministran a Europa un recurso energético tan importante como el gas, por ejemplo Noruega, que es un importante suministrador tanto de gas de red como de GNL. Los países del norte de África, Gran Bretaña y Qatar siguen siendo importantes proveedores de gas. Argelia y Libia contribuyen significativamente al suministro de gas de la UE, principalmente a través de gasoductos, mientras que Qatar proporciona flexibilidad en el suministro de gas a través de terminales de GNL [3].

Algunos informes oficiales de la Comisión Europea indican que para 2023 la cuota de gas ruso en los países de la UE habrá disminuido del 40% a menos del 15% [4]. Esto fue posible gracias al crecimiento de las importaciones de GNL y a la cooperación ampliada con Noruega y Estados Unidos. En 2023, Estados Unidos fue el mayor proveedor de GNL a la UE, representando casi el 50% de las importaciones totales de GNL. En 2023, en comparación con 2021, las importaciones procedentes de EE. UU. aumentaron casi tres veces [3]. El cese del tránsito de gas ruso a través de Ucrania el 31 de diciembre de 2024 creó una brecha de suministro significativa, que alcanzó aproximadamente 15 mil millones de m3 por año o el 5% de las importaciones totales de la UE [4]. Se espera que la demanda europea de gas crezca alrededor de un 2% interanual en 2025, lo que aumentará aún más la presión del suministro, ya que se mantiene alrededor de un 17% por debajo del promedio observado entre 2017 y 2021. [4]. Tras analizar el grado de dependencia de los países del Báltico del gas ruso, se puede concluir que, a pesar de las medidas adoptadas para desarrollar rutas alternativas de suministro de hidrocarburos, los países están experimentando un déficit porque no son capaces de reponer el volumen que Rusia les proporciona. A partir de fuentes estadísticas, se obtuvieron los resultados de los cambios en la producción industrial de los países de la UE a junio de 2024, en comparación con el año pasado: la producción de bienes intermedios disminuyó un 1,2%; la producción de bienes de capital disminuyó un 7,1%; Los bienes de consumo duraderos disminuyeron un 2%. En la figura 3 se muestra una comparación anual de la producción industrial en los países de la eurozona y de la UE.

Entre los países de la región del Báltico, los mayores descensos se registraron en Letonia (–5,5%), Alemania (–4,1%) y Estonia (–2,9%).

Para obtener los resultados del estudio, es necesario estudiar el impacto de la reducción en los suministros de gas ruso en la industria de los países de la región del Báltico, seguir la dinámica, hacer pronósticos, evaluar el éxito de los programas implementados y proponer formas de fortalecer las posiciones energéticas de Rusia en la región del Báltico y en el ámbito internacional. En el proceso de estudio de la literatura y libros de referencia que ayudarían a comprender las consecuencias de la reducción en el suministro de gas para las industrias clave, se encontró la suposición de que el aumento de los precios de los recursos energéticos, especialmente el gas y la electricidad, conducirá a un aumento en los costos de producción. Según un estudio realizado por la Agencia Internacional de Energía [2], el aumento de los precios de la energía podría reducir la competitividad de los productores locales, especialmente en sectores como la metalurgia, la ingeniería mecánica y la industria química. Esto puede provocar una reducción en los volúmenes de producción, el cese de operaciones de algunas empresas, un impacto negativo en el desarrollo de sectores productivos importantes para la economía y, como resultado, la pérdida de empleos, lo que puede causar un impacto social negativo. La reducción en el suministro de gas ha afectado significativamente a varios sectores de la economía de los países de la región del Báltico. Luego de analizar datos estadísticos y de la literatura científica, se identificaron los principales elementos de influencia sobre los diversos sectores de la economía observados a inicios del año 2025. Aumento de los precios de la energía. La interrupción de las importaciones de gas ruso ha provocado un fuerte aumento de los precios de la energía en toda la región. Este aumento ha afectado directamente tanto a los hogares como a la industria, contribuyendo a una crisis del costo de vida, ya que la energía representa una parte importante del gasto de consumo en esos países [6]. La producción de electricidad a partir de centrales eléctricas de gas en los países bálticos ha disminuido debido a que estos países han estado cambiando activamente a fuentes alternativas, incluido el biogás y la energía renovable. En Letonia, Lituania y Estonia, la participación del gas en el consumo energético ha disminuido hasta alcanzar valores mínimos [7]. Reducción en el consumo de gas. En 2022, el consumo de gas en los países bálticos y Finlandia cayó un 40%, pasando de 66,7 TWh en 2021 a tan solo 40 TWh. Esta disminución se debió principalmente a los altos precios y a la transición a combustibles alternativos para la calefacción y la generación de electricidad. El sector industrial se vio particularmente afectado por esta caída: muchas empresas redujeron su consumo de gas o cesaron sus operaciones por completo [6]. Las industrias manufactureras que dependen en gran medida del gas, como la producción de amoníaco en Lituania (en particular, Achema), enfrentaron graves problemas de producción. Algunos informes oficiales muestran que muchas fábricas han reducido o detenido su producción debido al fuerte aumento de los precios del gas, lo que ha reducido significativamente la demanda general de gas industrial [6]. Una reducción del 10% en la disponibilidad de gas en Alemania podría provocar un descenso de la producción industrial, especialmente en sectores como la industria química, que consume el 14% del gas del país. La industria química, que depende del gas para la producción de fertilizantes, ha experimentado un fuerte aumento de los precios de las materias primas, lo que ha provocado un descenso de la producción en Alemania y Polonia [2]. La industria de metales y minería, que utiliza gas para fundir metales, también ha enfrentado dificultades debido a las interrupciones del suministro y el aumento de los costos. El sector de ingeniería de la región del Báltico ha experimentado un descenso en su producción y se esperan nuevos descensos en 2025. Este descenso se atribuye a diversos factores, entre ellos las tensiones geopolíticas y las perturbaciones estructurales en el sector. Dinamarca y Suecia también están luchando con el aumento de los precios de la energía y las interrupciones en la cadena de suministro que han afectado los niveles de producción en el sector de la ingeniería. La transición hacia soluciones energéticas más ecológicas está en curso, pero aún no está totalmente en sintonía con las necesidades industriales. Los países bálticos se enfrentan a problemas similares, con una productividad laboral significativamente menor que en los países bálticos más desarrollados [7]. El sector de ingeniería de Polonia registró un descenso en los pedidos tanto nacionales como extranjeros. Una situación similar se observa en Alemania. Dado que la ingeniería mecánica es una industria importante para este país, se pueden esperar efectos adversos sobre la economía. Como resultado, la región del Báltico ha experimentado una notable desaceleración del crecimiento del PIB. Las previsiones apuntaban a una fuerte caída en comparación con años anteriores, con tasas de crecimiento esperadas revisadas a la baja en 2-3 puntos porcentuales para 2022. Esta desaceleración económica podría conducir a un mayor desempleo, impactos sociales negativos y dificultades económicas a largo plazo.

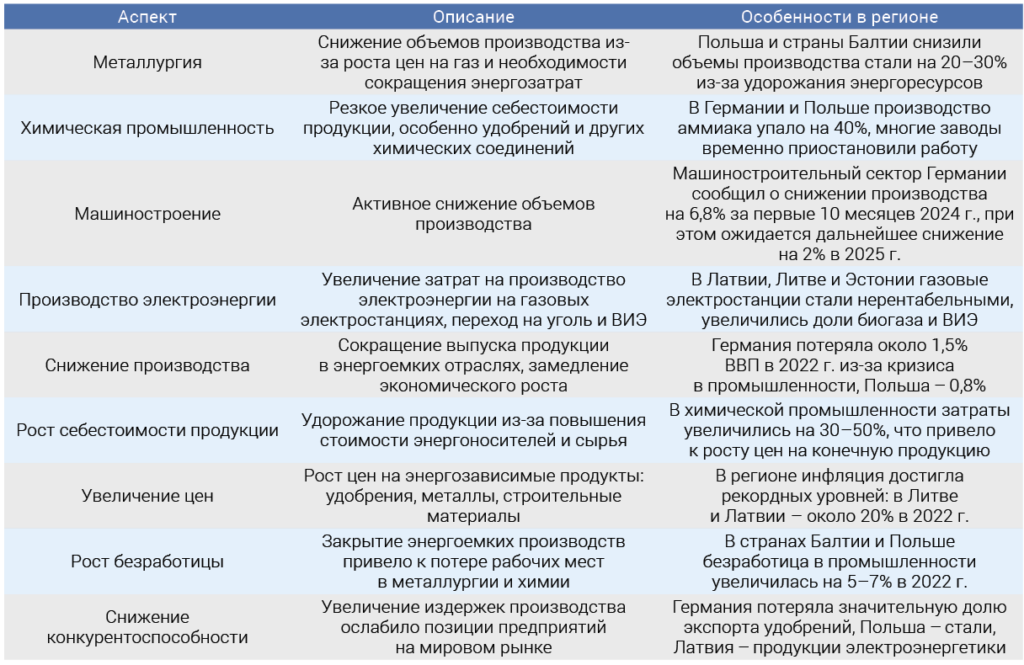

Se identifican y clasifican los principales aspectos y consecuencias de la reducción del suministro de gas a la industria y se caracterizan las características de la región. La información se refleja en la Tabla 1. La tabla proporciona una visión detallada de estos cambios y también indica los sectores más afectados.

Los países de la región del Báltico ya han comenzado a tomar medidas de adaptación y a evaluar las perspectivas de transformación energética. La reducción de los suministros de gas ruso ha impulsado a los países europeos a acelerar la búsqueda e implementación de fuentes de energía alternativas. Una de las medidas claves fue la diversificación de los suministros mediante el aumento de las importaciones de gas natural licuado (GNL). Lituania, Polonia y Alemania en 2022-2023 invirtieron activamente en la construcción de terminales de GNL. La terminal de Klaipeda se ha convertido en un elemento importante de la seguridad energética de Lituania, cubriendo una parte significativa de las necesidades de gas del país [4]. Paralelamente, se está desarrollando el uso de fuentes de energía renovables (FER), como la energía solar y eólica. En Alemania, la proporción de fuentes de energía renovables en el balance energético global alcanzó el 46% en 2022. En Letonia y Estonia, los programas de subvenciones para pequeñas centrales eléctricas de biogás han ayudado a reducir la dependencia de las importaciones de gas [2]. Los países de la región se verán obligados a acelerar la transición hacia fuentes de energía renovables para reducir la dependencia de las importaciones de combustibles fósiles. Un estudio publicado en la revista Renewable and Sustainable Energy Reviews muestra que las inversiones en energía verde pueden crear nuevos empleos y promover el crecimiento económico sostenible [8], pero la transición llevará tiempo y recursos financieros significativos. La crisis energética puede desencadenar una mayor innovación en materia de conservación y eficiencia energética. Según un estudio publicado en el Journal of Cleaner Production, las empresas que enfrentan altos costos energéticos están adoptando cada vez más tecnologías destinadas a reducir el consumo de energía [9]. La conservación de energía también se ha convertido en un foco clave para la industria, especialmente en los sectores con uso intensivo de energía. En Alemania, la introducción de tecnologías de recuperación de calor y la transición a equipos más eficientes energéticamente permitieron reducir el consumo de energía entre un 15 y un 20 % en 2022 [3]. Polonia está desarrollando activamente tecnologías para sustituir el gas natural por hidrógeno en la metalurgia, lo que también ayuda a reducir la huella de carbono [4]. La modernización de la infraestructura es de gran importancia; En los últimos años se han introducido sistemas energéticos inteligentes que optimizan la distribución de energía entre los objetos y reducen las pérdidas en las redes [5]. La transición hacia fuentes de energía sostenibles es posible gracias al desarrollo de estrategias regionales. Los países de la región del Báltico y de Europa del Este han desarrollado programas estratégicos para la transformación energética. Lituania, en su “Estrategia Energética Nacional 2050”, ha establecido el objetivo de abandonar completamente los combustibles fósiles a mediados de siglo y también duplicar el volumen de producción de energía a partir de fuentes renovables [8]. Se prevé que para 2035 la energía eólica y solar se convertirán en el pilar del suministro eléctrico de Europa, proporcionando entre el 70 y el 80% de la generación de electricidad. Para alcanzar este objetivo, en el período 2025-2035, el aumento total de la capacidad “verde” debería ser de 100 a 165 GW anuales, mientras que en 2010-2020 esta cifra fue en promedio de 24 GW por año. Al mismo tiempo, la capacidad de las plantas de energía eólica aumentará 4 veces para 2035, alcanzando los 800 GW, y las plantas de energía solar aumentarán entre 5 y 9 veces, alcanzando los 800-1400 GW [10]. En el proceso de análisis de la literatura científica, se observó un patrón: los países abordan el tema de la introducción de fuentes de energía renovables, principalmente, durante períodos de situaciones políticas y económicas difíciles y de crisis. Por ejemplo, una de las salidas a la crisis energética de los años 70 fue precisamente la utilización de fuentes de energía renovables. Fue durante este período que la abreviatura RES se hizo conocida en el mundo. Pero debido a la estabilización, se determinó que no tenía sentido un desarrollo generalizado de esta zona, y ahora, durante la siguiente crisis energética, el tema ha vuelto a ser relevante. Se puede concluir que el desarrollo de fuentes de energía renovables es una medida necesaria para la diversificación [11]. Y a juzgar por el hecho de que este tipo de fuente se utiliza ampliamente en la actualidad, vale la pena aceptar que el riesgo asociado a la situación geopolítica tiene una mayor influencia en el desarrollo de las fuentes de energía renovables, que la incertidumbre en el mercado petrolero o las preocupaciones sobre la escasez de petróleo y gas en el futuro, aunque no se deben ignorar otros factores [12]. Varios años de trabajo para resolver los problemas del sector energético, adaptar programas regionales y atraer inversiones han dado algunos resultados. Por ejemplo, la transformación energética ha reducido la dependencia de los proveedores de gas tradicionales, incluida Rusia, lo que ha fortalecido parcialmente su independencia energética. Por ejemplo, la construcción de terminales de GNL en Polonia y Lituania ha proporcionado una diversificación significativa de los suministros de gas, permitiendo importar GNL de Estados Unidos, Qatar y otros países [1]. Pero en este caso, la cooperación internacional se convirtió en un elemento importante de la transformación energética. La Unión Europea (UE) ha reforzado su cooperación con Estados Unidos, Qatar y Noruega para asegurar el suministro de gas a largo plazo. El programa REPowerEU, desarrollado por la Comisión Europea, incluye inversiones en el desarrollo de infraestructura de GNL, la integración de los sistemas energéticos europeos y la aceleración de la transición hacia fuentes de energía renovables [11]. Pero este método de diversificación no puede considerarse completamente adecuado, porque existe la dependencia de otros estados y el riesgo de que surjan nuevos problemas debido a cambios geopolíticos. La expansión del uso de fuentes de energía renovables (FER) ha reducido la dependencia de las importaciones de hidrocarburos. En Alemania, la proporción de energía renovable en la generación de electricidad alcanzó el 46% en 2022, lo que supuso un paso importante hacia la seguridad energética [11]. Además, se ha intensificado la cooperación en el marco de alianzas energéticas como la Agencia Internacional de Energía (AIE), lo que ha permitido coordinar las acciones de los países para reducir la dependencia de las importaciones de hidrocarburos [4]. Además, la organización BEMIP existe y se desarrolla para la transición energética, la estabilidad y el crecimiento del sector industrial en la región del Báltico. La alianza implica la cooperación entre Dinamarca, Alemania, Estonia, Letonia, Lituania, Polonia, Finlandia y Suecia. En los últimos años, BEMIP ha adoptado una serie de nuevos programas e iniciativas destinados a desarrollar la infraestructura energética, mejorar la interconectividad y realizar la transición hacia fuentes de energía más sostenibles. Un examen de las medidas adoptadas por los países de la región para adaptarse a las nuevas condiciones revela que no están simplemente reaccionando a los desafíos, sino que están formulando activamente nuevas estrategias destinadas a crear un sistema energético sostenible y seguro. Estas medidas pueden sentar las bases para un crecimiento económico a largo plazo y una mejor seguridad energética, lo que a su vez les permitirá afrontar de manera más eficaz los desafíos energéticos futuros. Las principales áreas de programas e iniciativas para el desarrollo de la estructura energética incluyen: el desarrollo de infraestructura, en forma de aumentar el volumen de interconectores entre países y la implementación de proyectos para construir terminales para recibir GNL, el desarrollo sostenible y las fuentes de energía renovables, la seguridad energética, que tiene como objetivo desarrollar mecanismos para garantizar la confiabilidad de los suministros de energía en tiempos de crisis y reducir la dependencia de un solo proveedor, la reducción de las emisiones de hidrocarburos, la mejora de la cooperación interestatal, así como la inversión y el financiamiento [2]. Las áreas descritas de programas e iniciativas para el desarrollo de la estructura energética pueden considerarse un resultado intermedio de un estudio que puede ser útil para futuras investigaciones. Como resultado del análisis de la influencia de la reducción del suministro de gas en la industria europea, se encontró que la caída en los suministros de gas ruso en 2022 tuvo un impacto significativo en los sectores clave de la economía. La metalurgia, la ingeniería mecánica y la industria química fueron los sectores más afectados, lo que provocó una importante reducción de la producción en estos sectores. En respuesta a la crisis, los países de la región aceleraron la transición hacia fuentes de energía alternativas, como el gas natural licuado (GNL) y las fuentes de energía renovables. Al mismo tiempo, existe una tendencia a reducir la dependencia del gas con la introducción de tecnologías de ahorro energético y la modernización de la infraestructura industrial. Las principales direcciones de los programas e iniciativas para el desarrollo de la estructura energética se pueden aplicar para preparar estrategias rusas para fortalecer posiciones en el sector energético de la región del Báltico. Se puede intentar formular formas de fortalecer la posición energética de Rusia en la región del Báltico y en el ámbito internacional: una política de precios flexible, rutas y fuentes alternativas de suministro de energía para vender gas a Europa. A finales de 2024, Vladimir Putin destacó que Rusia siempre ha abogado por el suministro de gas a Europa y siempre ha abogado por la despolitización de las cuestiones económicas. El desarrollo de relaciones con proveedores clave de gas. Desarrollo de tecnologías ecológicamente limpias y proyectos en el campo de las energías renovables, oferta de inversiones [11]. La producción de iniciativas y asociaciones público-privadas en el ámbito de la infraestructura energética puede crear oportunidades adicionales de influencia. Por lo anterior, podemos formular la suposición de que una reducción en el suministro de gas ruso a los países de la región del Báltico puede conducir a un aumento de la independencia energética de estos países, sin embargo, Rusia utilizará activamente sus capacidades y palancas de presión para mantener su influencia en la industria energética global.

El estudio confirma que los cambios en los suministros de gas tuvieron una profunda influencia en la industria de los países de la región del Báltico, pero también abrieron nuevas oportunidades para la transición hacia un sistema energético más estable y diversificado. Es importante seguir monitoreando la situación y desarrollar estrategias orientadas a mejorar la seguridad energética y el desarrollo sostenible en el contexto del cambiante orden mundial.

energypolicy