Po długiej fazie wzrostu zatrudnienie w sektorze fotowoltaicznym w UE maleje.

Mówienie o nowych miejscach pracy tworzonych w sektorze fotowoltaicznym to nie lada wyzwanie, zwłaszcza na kontynencie takim jak Europa, gdzie rynek pracy jest równie dojrzały, co nasycony w wielu innych sektorach. SolarPower Europe, który niedawno opublikował swoje coroczne badanie „ EU Solar Jobs Report ”, z pewnością nie uważa tego za błahostkę.

„Przez wiele lat” – rozpoczyna się raport – „fotowoltaika była w Europie najpotężniejszym motorem napędowym zatrudnienia , stwarzającym możliwości kariery w przyszłościowej technologii, wspierającym społeczności poprzez lokalne zatrudnienie i napędzającym przejście na system energetyczny oparty na odnawialnych źródłach energii, który stanowi podstawę bezpieczeństwa energetycznego Unii Europejskiej”.

Jednak europejski sektor fotowoltaiczny znajduje się obecnie w szczególnej sytuacji, rozdarty między niezwykłym rozpędem ostatnich lat a nowymi wyzwaniami, które pojawiają się na horyzoncie. Statystyki pokazują, że w 2024 roku sektor fotowoltaiczny w Unii Europejskiej osiągnął kolejny rekordowy poziom, dodając 65,1 GW nowej mocy fotowoltaicznej, co oznacza czwarty rok z rzędu z rekordową liczbą instalacji.

Jednak tempo wzrostu znacznie spadło w porównaniu z nadzwyczajną ekspansją z poprzednich trzech lat. Raport wyjaśnia, że w następstwie kryzysu energetycznego wywołanego gwałtownym wzrostem cen energii elektrycznej w latach 2022 i 2023, roczny wzrost spowolnił do 3,3%, w porównaniu z wyjątkowymi wzrostami rzędu 31–51% odnotowanymi przez sektor fotowoltaiczny w poprzednich trzech latach. „Spowolnienie to było jednak powszechnie oczekiwane, ponieważ rynki energii ustabilizowały się, a czynniki przejściowe napędzające boom ustąpiły”.

865 000 miejsc pracy stworzonych w sektorze fotowoltaicznymJeśli chodzi o główny temat raportu, zatrudnienie w europejskim sektorze fotowoltaicznym, odzwierciedla on szersze trendy na rynku fotowoltaicznym. W ubiegłym roku zatrudnienie wzrosło umiarkowanie, osiągając 865 000 etatów (FTE) , co stanowi wzrost o 5% w porównaniu z 826 000 etatów odnotowanych w roku poprzednim. Ten umiarkowany wzrost zatrudnienia nadal przewyższał prognozy SolarPower Europe, które szacowały go na 4,2%, „co świadczy o odporności i zdolności adaptacyjnej sektora, ponieważ rzeczywista zainstalowana moc przewyższyła oczekiwania”.

I choć należy zauważyć, że wynik z 2024 roku znacznie przewyższa wzrost na rynku pracy w UE na poziomie 0,8%, to jednak sytuacja zmienia się w tym roku na tyle, że rok 2025 może być prawdziwym punktem zwrotnym. „Po raz pierwszy od dekady” – czytamy w raporcie – „europejski sektor fotowoltaiczny straci miejsca pracy . Głównie z powodu osłabienia tradycyjnego czynnika wzrostu zatrudnienia w sektorze fotowoltaicznym – dachów budynków mieszkalnych – przewiduje się, że zatrudnienie w sektorze fotowoltaicznym w UE zmniejszy się w tym roku o 5%, do około 825 000 miejsc pracy”.

W ocenie SolarPower Europe niepowodzenie w 2025 r. odzwierciedla zarówno nieefektywność ram politycznych, „które nie potrafią przyciągnąć wystarczających inwestycji w energię słoneczną i zaspokoić popytu konsumentów w kontekście po kryzysie energetycznym”, jak i globalną nadwyżkę mocy produkcyjnych , która stawia europejskich producentów pod ogromną presją konkurencyjną.

Badanie podkreśla jednak, że to, co się dzieje, niekoniecznie oznacza początek recesji: „Dzięki odpowiedniej polityce w zakresie fotowoltaiki i magazynowania energii, europejska historia sukcesu w dziedzinie energii słonecznej może być kontynuowana. Perspektywy średnioterminowe przewidują ożywienie zatrudnienia począwszy od 2026 roku, osiągając ponad 916 000 miejsc pracy do 2029 roku, a cel miliona miejsc pracy jest osiągalny po 2030 roku, choć znacznie później niż początkowo zakładano”.

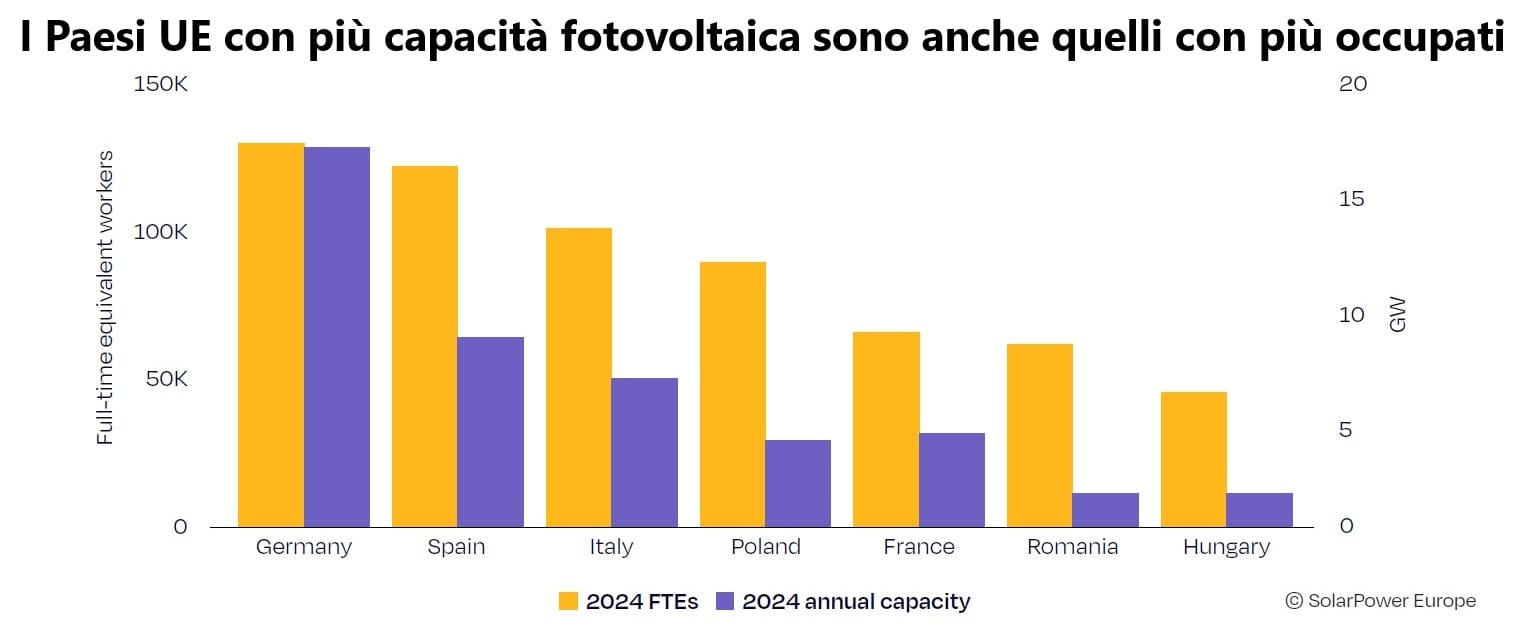

Zatrudnienie w branży fotowoltaicznej: Niemcy przodująAnalizując trendy zatrudnienia w sektorze fotowoltaicznym w całej Unii Europejskiej, Niemcy pozostały liderem w 2024 roku, z około 128 000 bezpośrednich i pośrednich ekwiwalentów pełnego etatu (FTE), aczkolwiek nastąpił spadek w porównaniu z rokiem poprzednim. Hiszpania zajęła drugie miejsce ze 122 000 FTE, utrzymując wysoki poziom zatrudnienia pomimo niewielkiego spadku liczby instalacji.

A co z Włochami ? Nasz kraj odnotował znaczący wzrost, a sektor fotowoltaiczny zatrudnia ponad 100 000 pracowników, co daje mu trzecie miejsce w UE. Inne znaczące rynki to Polska (90 000 etatów), Francja (66 000 etatów), Rumunia (62 000 etatów) i Węgry (47 000 etatów). Ogólnie rzecz biorąc, największe krajowe rynki fotowoltaiczne stanowią również największe źródła zatrudnienia w sektorze fotowoltaicznym.

Praca bezpośrednia i pośredniaSolarPower Europe apeluje również o ocenę struktury danych dotyczących zatrudnienia w sektorze fotowoltaicznym: bezpośrednie miejsca pracy , tj. osoby zaangażowane w główny łańcuch wartości sektora fotowoltaicznego (takie jak produkcja, rozwój projektów i instalacja), stanowiły 377 000 etatów w 2024 r., czyli 44% całości. Pośrednie miejsca pracy , wspierające szeroki zakres powiązanych działań w sektorach upstream i downstream, wyniosły 488 000 etatów (56%). „Ta segmentacja podkreśla szeroki wpływ ekonomiczny branży fotowoltaicznej, która wspiera lokalne gospodarki i stymuluje sektory komplementarne w całej Europie”.

Co więcej, zdecydowana większość miejsc pracy, 744 000 etatów, czyli 86% całości, koncentruje się w dystrybucji i instalacji systemów solarnych. Z drugiej strony, dział eksploatacji i konserwacji (O&M) to stale rozwijający się obszar, który w ubiegłym roku wygenerował 66 000 etatów (8% całości miejsc pracy). Wreszcie, produkcja ogniw fotowoltaicznych, „która odgrywa kluczową rolę nie tylko w szerszym ekosystemie solarnym, ale także w kontekście strategicznej autonomii i niezależności energetycznej UE”, zapewniła 41 000 etatów.

elettricomagazine