Küresel petrol ve gaz kompleksinin gelişiminde yeni bir aşama

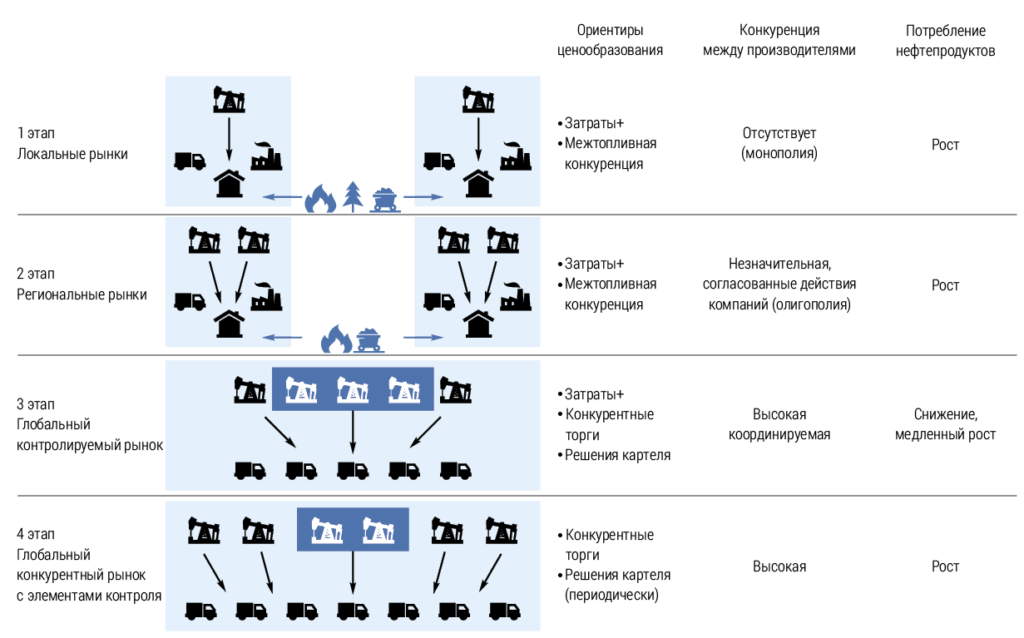

Pazar gelişiminin aşamalarını belirlemek için, pazarların coğrafi kapsamı, fiyatlandırma ölçütleri, rekabet düzeyi (likidite) ve kartel anlaşmalarının varlığı, yakıt tüketim dinamikleri gibi temel parametrelerdeki değişikliklerin değerlendirilmesini içeren bir metodoloji geliştirilmiştir. Petrol pazarının evriminde, içinden geçtiği dört aşama açıkça ayırt edilir. İlk aşamada, çıkarma, işleme, taşıma ve satış ile yerel tedarik sistemleri oluşturuldu. Çıkarmada rekabet pratik olarak yoktu. Ancak elektrik enerjisi endüstrisinde, kamu hizmetleri sektöründe ve hatta taşımacılıkta, petrol ürünleri kömür, biyokütle ve gazla yakıtlar arası rekabete girdi. Sonuç olarak, fiyat bir anlaşmanın konusu haline geldi ve çoğunlukla alt sınırın üretim maliyetlerini ve üst sınırın alternatif çözümleri yansıttığı koridordaydı (Şekil 1).

İkinci aşama, petrol taşımacılığının gelişmesi ve bölgesel petrol tedarik sistemlerinin (üretim, taşıma, satış) oluşmasıyla karakterize edilir. Birkaç üretici, genellikle fiyatlandırma politikalarını ve tedarik hacimlerini koordine ederek bir ticaret bölgesinde faaliyet göstermeye başlar. Bazı bölgelerde, bu daha sonra yeni şirketlerin kurulmasıyla işletmelerinin birleşmesine yol açtı; örneğin, Standard Oil en büyük pazar oyuncusu haline geldi. Petrol ürünlerinin tüketimi esas olarak ulaştırma sektöründe yoğunlaşır ve yakıtlar arası rekabetin fiyatlar üzerindeki etkisi azalır. Bu koşullar altında, fiyatlar büyük ölçüde devletlerin petrol ve petrol ürünleri satış segmentinde fiyat kontrolleriyle antitekel politikaları izleme yeteneğine bağlıdır. Üçüncü aşamada, küresel bir petrol piyasası oluşur. Dünyanın farklı yerlerinden üreticiler arasındaki rekabet, fiyatlandırmanın temel unsurlarından biri haline gelir. Ancak aynı zamanda, üreticiler koordineli pazar yönetimine de ilgi duyarlar. İlk başta, büyük şirketler, en büyük şirketleri içeren Yedi Kızkardeş adlı gayrı resmi bir kartel oluşturdular: Anglo-Persian Oil Company (BP), Shell, Standard Oil of California (Chevron), Gulf Oil (Chevron), Standard Oil of New Jersey (ExxonMobil), Standard Oil of New York (ExxonMobil), Texaco (Chevron). Kartel, üretimi koordine etti ve farklı ülkelerde çalışma fiyatlandırma politikaları ve yaklaşımları konusunda anlaşmalara izin verdi. 20. yüzyılın ortalarına gelindiğinde, dünya petrol rezervlerinin ve ticaretinin %90'ından fazlasını kontrol ediyordu [1, 2]. Ancak daha sonra bazı ihracatçı ülkeler, uluslararası ticaretten maksimum faydayı elde etmek ve aynı zamanda hem tüketicilerle hem de o dönemde sadece rekabet etmekle kalmayıp aynı zamanda üretim yerlerinde düşük fiyatlardan petrol satın alan daha etkili oyuncularla karşı karşıya geldiklerinde konumlarını korumak istemeye başladılar [3]. Ve bu arzu sadece şirketlerin kendilerinin değil, aynı zamanda üretimin yapıldığı ülkelerin liderlerinin de arzusuydu. Bu nedenle, pazardaki baskın yer, ekonomik ve bazen politik hedefler güden yeni OPEC karteline devrediliyor. Örgütün kurucuları Orta Doğu'dan 4 ülke ve Venezuela'ydı. 1970'lerde ve 1980'lerde, OPEC'e dahil olan 13 ülke, dünya petrol üretiminin yarısından fazlasını ve petrol ticaretinin yaklaşık %80'ini sağlıyordu [3, 4]. Elektrik enerjisi endüstrisinde ve kamu hizmetlerinde petrol ürünlerinin kullanımı ve ulaşımda petrol ürünlerine diğer alternatifler azaldıkça, yakıtlar arası rekabet, petrol piyasası için fiyatların bir göstergesi olmaktan çıkıyor.

Dördüncü aşamanın ayırt edici bir özelliği, daha önce ilgi çekmeyen önemli sayıda petrol rezervinin (şeyl petrolü, ağır petrol, karmaşık derin deniz açık denizleri, petrol geri kazanımını artırmanın ikincil ve üçüncül yöntemleri vb.) geliştirilmesine dahil edilmesini ve bu tür petrolün pazara tedarikçilerinin sayısının artırılmasını mümkün kılan teknolojilerin geliştirilmesidir. Bu koşullar altında, kartel anlaşmalarının pazar gücü, OPEC'in yalnızca bir gözlemci olarak hareket ettiği, yalnızca ülkelerin gerçek üretimine dayalı üretim kotalarını resmi olarak belirlediği ve bunlara sıkı bir şekilde uyulmasını gerektirmediği noktaya kadar azaldı. Sadece Aralık 2016'da OPEC+'nın kurulması, petrol piyasasındaki küresel arzın genişletilmiş bir biçimde düzenlenmesine geri dönmeyi mümkün kıldı, ancak yeni anlaşmadaki katılımcıların payında kademeli bir azalma pahasına. Küresel ekonominin ve hanehalkı gelirlerinin, küresel hareketlilik ihtiyacının genişlemesi ve petrolün karayolu taşımacılığında, motorlu taşıtlarda ve havacılıkta neredeyse tartışmasız kullanımı, yalnızca kriz dönemlerinde geçici olarak düşen talepte istikrarlı bir büyüme sağladı. Sektöre olan ek ilgi, petrokimya ürünlerine olan taleple sağlandı. Dördüncü aşamanın bir diğer özelliği de finansal oyuncuların petrol ticaretine aktif katılımıdır; bu da petrol piyasasının likiditesinin artmasına ve katılımcıları arasında finansal ve ekonomik risklerin yeniden dağıtılmasına yol açmıştır. İlk aşamaların zaman çerçeveleri oldukça koşulludur, çünkü bunlar her ülkedeki sektörün gelişiminin özelliklerine bağlıdır. Aslında, birçok ülke 19. yüzyılın ortalarından 20. yüzyılın ilk on yılına kadar 1. ve 2. aşamaları farklı derecelerde başarıyla geçti. Dünya, 20. yüzyılın ikinci on yılında kademeli olarak 3. aşamaya girdi ve 1980'lerin ortalarına kadar sürdü, 4. aşama sonraki 40 yıl boyunca işlev gördü.

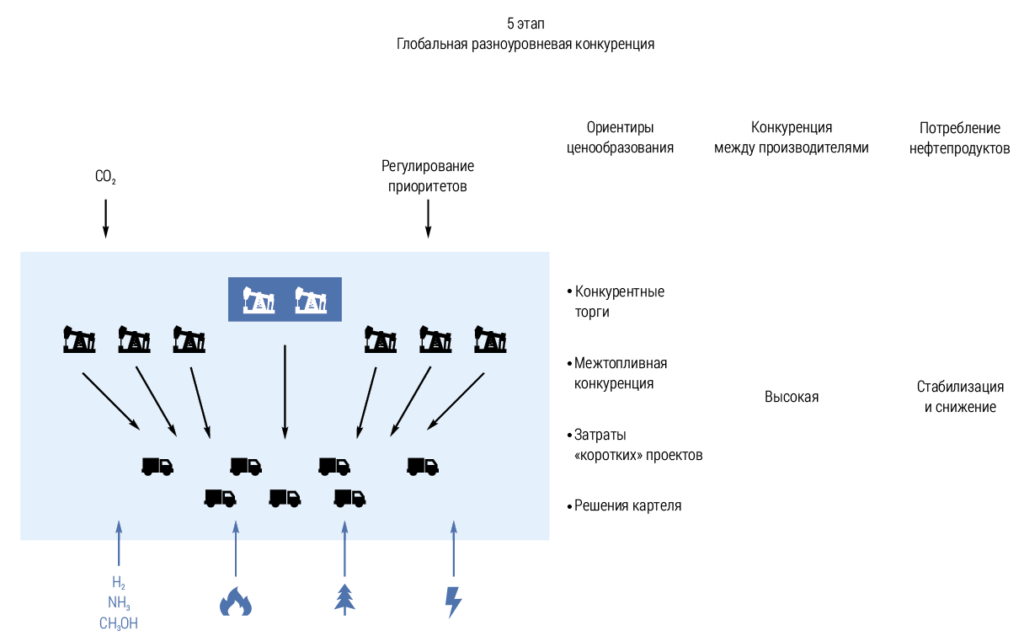

Gözlerimizin önünde petrol piyasası, işleyişinin yeni bir beşinci aşamasına yavaş yavaş giriyor; bu aşama, bir öncekinden birkaç temel parametrede farklılık gösterecek (Şekil 2):

Yakıtlar arası rekabetin geri dönüşü. Ancak, ilk aşamaların aksine, şimdi öncelikli olarak petrol ürünü tüketiminin kilit sektörü olan karayolu taşımacılığında ortaya çıkıyor. Petrol tüketiminde kademeli istikrar ve ardından azalma. Kısa şist projelerinin arzında bir fiyat değişiminin varlığı. Bu, yeni hacimlerin yüksek fiyatlarla yeterince hızlı bir şekilde sunulmasına ve düşük fiyatlarla azaltılmasına olanak tanır. Piyasa oyuncularının sayısının artması. Piyasa faktörlerine ek olarak, piyasa çeşitli alanlarda izlenen politikalardan etkilenecektir: Bireysel enerji kaynakları için teşviklerle vergi düzenlemesi, yakıtlar arası geçişi etkilemesi (elektrikli araçlar, gazla çalışan araçlar, hidrojen, amonyak, metanol vb. ile çalışan araçlar). Hem emisyon vergileri hem de bunlar için gereklilikler ve içten yanmalı motorlar gibi bireysel teknolojilerin kullanımına doğrudan kısıtlamalar dahil olmak üzere iklim ve çevre düzenlemesi. Kartel anlaşmaları. Dünya, rezervlerin tükenmesi nedeniyle petrol üretiminde yaygın olarak duyurulan azalmayı henüz görmedi. Ancak, tüketimdeki bir azalmadan kaynaklanacak olan petrol üretiminde tarihi bir zirvenin eşiğindeyiz. Bunun başlıca nedenleri, yüksek gelirli ülkelerdeki talebin doygunluğu, artan ulaşım verimliliği ve ulaşımda alternatiflerin kullanımının genişlemesidir [5]. Tüm bu faktörler, gelir artışındaki kısıtlamalar nedeniyle yeni tüketicilerden gelen potansiyel talep artışından kademeli olarak daha güçlü hale gelecektir. Aynı zamanda, petrol üretiminin coğrafyası genişlemeye devam ediyor ve bu da rekabetin daha da yoğunlaşmasına yol açıyor. Kolayca erişilebilen rezervler azalıyor, ancak teknolojiler yalnızca kaynakların fiziksel kullanılabilirliğini genişletmekle kalmıyor, aynı zamanda önemli maliyet optimizasyonuna da olanak tanıyor. Aynı zamanda, modern teknolojilerin kullanılabilirliği karmaşık projeler için kritik öneme sahip hale geliyor. Günümüzde, N. Rothschild'in ünlü "Bilgiye kim sahipse - dünyaya kim sahipse" ifadesi, "Teknolojiye ve bilgiye kim sahipse - dünyaya kim sahipse" olarak oldukça doğru bir şekilde ifade edilebilir. Yeni aşamanın önemli bir özelliği, önemli bir kısmı "kısa" projelerle ilişkilendirilen geleneksel olmayan petrolün artan payıdır. Bu, fiyat dengesizlikleri durumunda piyasayı düzenlemek için doğal bir mekanizmanın ortaya çıkmasına yol açar - yüksek fiyatlarda, yeni, hatta pahalı projeler tanıtılacak ve düşük fiyatlarda, yatırım süreci duracaktır. Böylece, "uzun" projelerin aksine, ufukta 6 aydan 2 yıla kadar kısmi bir piyasa dengesi olacaktır. Birçok ülke için, yüksek rekabet koşullarında, daha karmaşık ve pahalı üretim projelerine geçiş, petrol fiyatlarında bir artışa değil, endüstri üzerindeki vergi yükünün zorunlu olarak azaltılmasına yol açacaktır. Yarım yüzyıl boyunca kartel anlaşmaları, özellikle belirli dönemlerde, fiyatları belirleyen faktörlerden biriyse, gelecekte, alternatiflere geçiş açısından talep için alınan kararların hassasiyeti ve üretimi esnek bir şekilde artırmaya hazır rakiplerin eylemleri nedeniyle piyasayı etkileme fırsatı azalacaktır. Düzenleme ve bilgi politikasının petrol piyasası üzerinde artan bir etkisi vardır. Her türlü ulaşımda sera gazı emisyonları için gerekliliklerin sıkılaştırılması, içten yanmalı motorların kullanımının doğrudan yasaklanması kararları, alternatif yakıtlara destek - tüm bunlar petrol ürünlerinin rekabet gücünü azaltıyor ve bunlara olan talebin beklentilerini ulaşımda emisyonları düzenleme kararlarının ciddiyetine bağlı hale getiriyor. Petrol ürünlerinin başlıca rakibi elektriktir, bazı ülkelerde ulaşımda ve petrokimya endüstrisinde doğal gaz kullanımı genişliyor, biyoyakıtlar geleneksel yakıtlara katkı maddesi olarak da dahil olmak üzere yerel nişlere sahip. Metanol, amonyak ve hidrojenin beklentileri çevre ve iklim düzenlemelerinin derecesi tarafından belirlenecek, petrol ürünlerinin kullanımında ciddi kısıtlamalar veya CO2 emisyonları için çok yüksek fiyatlar gerektiriyorlar. Ulaşım sektörünün kendisi değişiyor. Mobil araçlara (elektrikli scooter, elektrikli bisiklet, hoverboard vb.) olan talep genişliyor, yeni talep segmentleri ortaya çıkıyor - robotik teslimat araçları, İHA'lar, otonom temizleyiciler, çim biçme makineleri vb. Önerilen çözümlerin önemli bir kısmı elektrik kullanımına dayanıyor, ancak bazı alanlarda petrol ürünleriyle ciddi rekabet devam ediyor.

Sonuç olarak, kısa vadede çok sayıda petrol tedarikçisi ve üretim teknolojisinin yanı sıra tüketim sektörlerinde alternatif enerji tedarik şirketleri ile rekabet etmek zorunda kalacağımız yeni bir pazara giriyoruz.

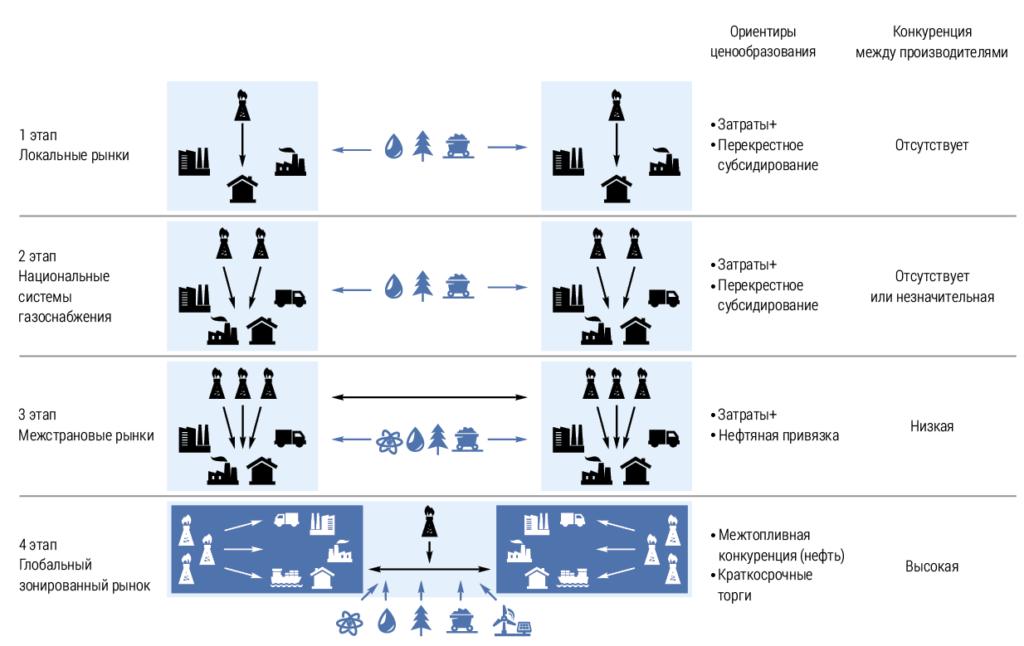

Gaz tüketimi 75 yıldan uzun bir süredir istikrarlı bir şekilde artmaktadır. Gazın fiziksel özellikleri, endüstrinin işleyişine belirli özellikler empoze eder. Uzun mesafeli petrol teslimatları için nakliye maliyetinin tüm maliyetlerin %5-15'i olduğu petrol piyasasının aksine, gaz için bu oran %70'i aşabilir. Bu, uzun bir süre boyunca pazar coğrafyasının tüketiciler ile üretim noktaları arasındaki mesafelere bağımlılığını önceden belirlemiştir. Gaz endüstrisinin gelişiminin 1. aşamasında, yakın yerleşim yerlerine ve endüstriyel işletmelere, aslında belirli bir üretim ve tüketim tesisi arasında doğrudan bir ilişki olan gaz tedarik etmeyi mümkün kılan yerel bir altyapı oluşturulmuştur. 2. aşamada, ulusal gaz tedarik sistemleri oluşturuldu - üretim ve tüketim tesislerinin sayısı genişletildi, daha dallanmış bir altyapı oluşturuldu. Yüksek nakliye maliyetleri, gaz endüstrisinin neredeyse hiç rekabet ve çapraz sübvansiyon unsurları olmadan ulusal planlamanın bir unsuru olarak gelişimini önceden belirlemiştir. Eyaletler arası ticaret, 3. aşamanın ve fiyatlandırma göstergelerinin ortaya çıkmasına işaret etti. Gaz piyasasında objektif rekabetin olmaması nedeniyle kıyas noktası petrol oldu ve mavi yakıt, elektrik enerjisi ve kamu hizmetlerinde petrolle rekabet etti.

4. aşamada LNG ticareti başladı ve boru hattı ve UGS sistemlerinin geliştirilmesi tedarikçiler arasında rekabet için bir temel oluşturdu. Ancak, LNG tedarik zinciri boyunca yüksek üretim maliyetleri aslında farklı fiyat seviyelerine sahip ticaret bölgelerinin oluşmasına yol açtı. LNG alımlarına odaklanan Asya-Pasifik pazarı en yüksek fiyatlara sahipken, esas olarak boru hattı gazıyla tedarik edilen Avrupa pazarı daha düşük fiyatlara sahipti. Benzer şekilde, dünyanın diğer bölgelerinde fiyatlar yerel kaynakların mevcudiyetine ve doğal gaz ithalat planlarına bağlıydı. Çoğu üreticinin belirli varış noktaları için tedarik sözleşmeleri vardı (Şekil 3). Üreticiler arasındaki rekabet giderek arttı ve tüketim segmentlerinde gaz, kısa vadede kömürle ve elektrik enerjisi endüstrisinde uzun vadeli stratejik kararlar alırken nükleer enerjiyle rekabet etti. Daha az ölçüde, belirli tüketim segmentlerinde doğal gaz biyoyakıtlar, yenilenebilir enerji kaynakları ve petrol ürünleriyle rekabet etti.

Petrol sektöründe olduğu gibi, gaz piyasasının ilk iki aşaması 1960'ların ikinci yarısına kadar ülkelerde farklıydı. Bundan sonra, ülkeler arası ticaret aktif olarak gelişmeye başladı ve dünya 3. aşamaya girdi. Rekabetçi fiyatlandırmanın geliştirilmesi ve bir tüketici ile bir tedarikçi arasında net bir bağlantı olmaksızın LNG ve boru hattı gazının esnek tedariklerinin genişlemesi, 21. yüzyılın ilk on yılında gaz piyasası gelişiminin 4. aşamasının başlangıcını işaret etti.

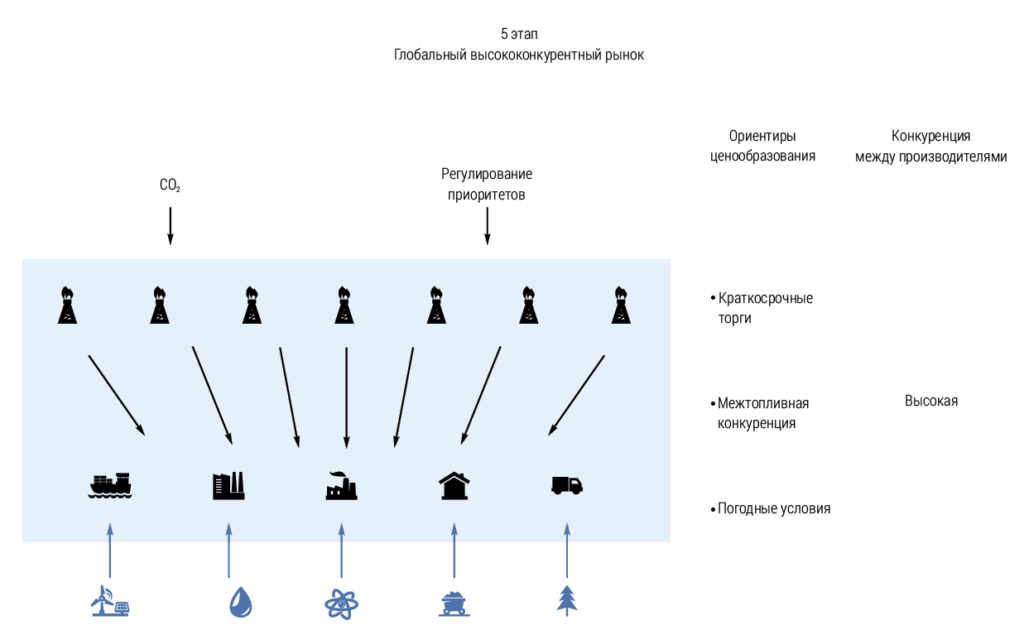

2025 yılına gelindiğinde gaz piyasası, bir öncekinden aşağıdaki temel farklılıklarla karakterize edilen beşinci dönüşüm aşamasına girmeye başladı (Şekil 4):

LNG ticaretinin genişlemesi ve bölgeler arası tedariklere yeni katılımcıların girmesi nedeniyle pazarın tam teşekküllü küreselleşmesine geçiş. Gaz tedarikçilerinin sayısının artması ve aralarındaki rekabetin artması. Tüm tüketim segmentlerinde yakıtlar arası rekabetin harekete geçirilmesi. Güney ülkelerinin dünya ticaretindeki payının artması nedeniyle mevsimsel tüketim kalıplarında değişiklik. Kararsız üretimle yenilenebilir enerji kapasitesinin artması nedeniyle tüketimde yüksek dengesizlikler ve hava faktörüne bağımlılık. Elektrik enerjisi endüstrisindeki ikinci dengeleme yakıtı olan kömürün kademeli olarak terk edilmesi nedeniyle bireysel ülkelerdeki talebin dengesizliği de artacaktır. Portföy ticaretinin geliştirilmesi ve üreticilerin işbirliği, talebin istikrarsızlığına yanıt olarak lojistiğin optimize edilmesine olanak tanır. Kısa vadeli kaya gazı projeleri nedeniyle arzın fiyat değişiminin varlığı. Hava koşullarına ve diğer faktörlere bağlı olarak bölgelere göre önemli geçici fiyat farklılıkları olan küresel ticaretteki ortalama fiyat düzeyinin hizalanması. Gaz depolama tesisleri de dahil olmak üzere dengeleme araçlarına olan ilginin artması. Gaz sektöründeki politik ve düzenleyici faktörlerin yakıtlar arası geçişi etkilemesi artıyor: Bireysel enerji kaynakları için teşviklerin oluşturulmasıyla vergi ve fiyat düzenlemesi. CO2 emisyonları için fiyatlar dahil olmak üzere iklim ve çevre düzenlemesi.

Aynı zamanda, üretimde gaz ve petrol arasındaki ilişki sadece zayıflamakla kalmıyor, hatta güçleniyor. Petrol ve gaz içeren şist yataklarını geliştirmek için karmaşık bir ekonomik model, kondensata ve ilişkili gaza ekleniyor. Ancak talepte, elektrik enerjisi endüstrisinde ve kamu hizmetlerinde gaz ve petrol ürünleri arasındaki ilk rekabet, pazar gelişiminin 3. aşamasına kadar önemli ölçüde azaldı. Şimdi geri dönüyor, ancak tamamen farklı tüketim segmentlerinde - kimya ve ulaşımda.

Petrol ve gaz endüstrisinin Rus ekonomisine katkısının fazla tahmin edilmesi zordur. Bu nedenle, ülkenin küresel piyasaların yeni aşamalarının işleyişinin özelliklerine zamanında hazırlanması ve işletme stratejisini bu değişikliklere uyarlaması önemlidir. 2025'in başlarında, 40 yıl önce meydana gelen 18 yıllık düşük petrol fiyatları döneminin tekrarlanma olasılığı tartışıldı [6]. Dünyada önemli serbest üretim kapasitesi ve küresel ekonomideki kriz fenomenleri hakkındaki endişeler zemininde, fiyat düşme riskleri giderek daha belirgin hale geliyor. Ancak, 1980'lerden farklı olarak, "kısa" projeler arzı önemli ölçüde ayarlamayı ve 2 yıl içinde denge fiyatlarına yaklaşmayı mümkün kılıyor. Böylece, gelişiminin beşinci aşamasında, endüstrinin yapısı bir yandan onu uzun vadeli başarısızlıklardan korurken, diğer yandan denge fiyatlarının önemli ölçüde üzerine çıkmasına izin vermiyor, çünkü bu, alternatiflere geçiş nedeniyle arzda hızlı bir artışa ve talepte bir azalmaya yol açacaktır. Bu durumda, Rusya'nın iki temel noktayı anlaması önemlidir: Küresel ekonomi için kriz dönemlerinde diğer ülkelerle koalisyonda sıkı bozulma mekanizmalarının kullanılması tavsiye edilir. Geri kalan zamanlarda, dünya pazarındaki payını kaybetmemek, ancak aynı zamanda piyasa çöküşü riskleriyle güçlü bir teklif arzı için koşullar yaratmamak için piyasa mekanizmalarına daha fazla özgürlük vermek daha iyidir. Piyasada düşük fiyatların orta vadeli aşamaları (birkaç yıla kadar) mümkündür, bunların süresi ve derinliği büyük ölçüde ekonomik duruma ve kartel eylemlerine bağlı olacaktır. Ülkenin bütçesi buna hazır olmalıdır. Gaz piyasası, yüksek türbülans dönemindeki gaz piyasasını da içerir. Zaten 2030'a kadar ufukta, 2024'te bir hacim sıvılaştırılmış gazla LNG kapasitelerinin tanıtılması planlanıyor. Bu, aşırı arz ve nispeten düşük fiyatların tutulması için ön koşulları yaratır. Talepteki önemli sapmalar ve bölgesel dengesizlikler, sadece kışın sıcaklığı değil, aynı zamanda yıl boyunca yenilenebilir enerji üretimini de etkileyen hava koşullarını da verecektir. Sonuç olarak, oldukça sık fiyat farkı dönemleri olacaktır. Bu koşullar altında, Rusya'nın gaz sektöründe, vergi sisteminin, gerçek satış fiyatlarına bir kılavuz ve devlet ile işletme arasında risklerin adil bir şekilde ayrılmasıyla şeffaf geri çekilmeler için yapılandırmasıyla optimize edilmesi gereklidir. Portföy çalışmasının kullanımının ifadesi ve piyasa değişikliklerine operasyonel tepki ve satışların karlılığının artırılması için diğer tedarikçilerle koordinasyon. Piyasa nişlerinin titrek bir görünümü ve risk matrisini hesaba katarak ihracat ve gelir için oluşturulan hedeflenen göstergeler. Böylece, hem gaz hem de petrol piyasaları, istikrarsız finansal gelir dönemleriyle karakterize edilecektir. Bu koşullar altında, hedeflenen planlı "sektörden ücretler" şirketler için yıkıcı olacaktır. Sadece petrol için değil, aynı zamanda gaz endüstrisi için de gelişme göstergelerini hesaba katarak oluşturulması gereken FNB örneğinde, bütçe istikrar mekanizmalarıyla birlikte esnek vergi rejimlerinin kullanılması giderek daha alakalı hale geliyor. Yurt içi pazarın fiyat düzenlemesine önemli bir dikkat gösterilmelidir. Petrol endüstrisi, ülke içinde ve ihracatta piyasa modelini korumanıza olanak tanıyan bir mekanizmayı zaten işletiyor. Ve burada asıl mesele, damper ayarlarını bozmamak, böylece yurt içi ve yurt dışı pazarlara tedariklerin eşitlenmesi ilkesinin gerçekten işe yaraması ve yalnızca bir beyanla olmamasıdır. Gaz pazarı için durum daha karmaşıktır. İhracat nedeniyle yurt içi pazarı çapraz sübvanse etme konusunda bir dönüm noktası olan önceki model önemini yitirmiştir [7, 8, 98]. Sonuç olarak, piyasayı şeffaf rekabetle normal kendi kendine yeterliliğe aşamalı olarak devre dışı bırakmak, çalışmalarının verimliliğini artırmaya teşvik etmek gerekir. Aynı zamanda, bu, objektif yakıtlar arası rekabete ulaşmayı ve tüketiciler için ekonomik olarak haklı enerji tedarik çözümleri seçmeyi mümkün kılacaktır. Üretim zinciri boyunca daha karmaşık teknolojilere geçiş, yalnızca küresel pazarda bunlara sahip olan oyunculara bağımlılığın oluşmasına değil, aynı zamanda ekipmanın üretimini ve bakımını sağlayan hizmet segmentinin karlılığının artmasına da yol açar. Rusya, kendi büyük pazarında teknolojiler geliştirmek, aynı anda ithalat bağımlılığını azaltmak ve rekabetçi göstergelere girerken küresel pazardaki ilgili segmentte genişlemek için iyi bir fırsata sahiptir. Teknolojilerin ve hizmetlerin tedariki, hem işletmeler hem de ulusal ekonomi için petrol ve gaz hammaddelerinin uygulanmasına iyi bir katkı olacaktır. Ancak bunun için bu alanların geliştirilmesi için iyi düşünülmüş bir destek gereklidir.

Rusya, büyük petrol ve gaz rezervlerine sahip bir ülkedir. Ancak Charles Darwin'in dediği gibi: "En güçlü değil, değişimlere en duyarlı olanıdır." Hızla değişen dünyamızda, dış ve iç pazarda çalışma stratejisini ayarlamak için zamanında kararlar almak gerekir. Ve ancak bu durumda, petrol ve gaz endüstrisi gıcırdayan tekerlekleri olan bir arabaya dönüşmeyecek, ülkenin ekonomik ve teknolojik kalkınma itici güçlerinden biri olma rolünü sürdürebilecektir.

energypolicy